También podría gustarte

- Ejercicios de Riesgo y RentabilidadDocumento8 páginasEjercicios de Riesgo y RentabilidadFernando Rodriguez TorresAún no hay calificaciones

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento6 páginasEjercicios Resueltos de Rentabilidad y RiesgoYulisa Paz OtinianoAún no hay calificaciones

- Riesgo y Rentabilidad PortafoliosDocumento5 páginasRiesgo y Rentabilidad PortafoliosalejandroAún no hay calificaciones

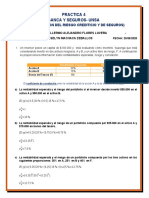

- Practica 4Documento4 páginasPractica 4LISBETH AQUIMA GARCIAAún no hay calificaciones

- Ejercicios Cap 13 Iris CastroDocumento13 páginasEjercicios Cap 13 Iris CastroRegina Morales Mourra50% (2)

- Ejercicios de Riesgo y RentabilidadDocumento8 páginasEjercicios de Riesgo y RentabilidadRusbelMxcAún no hay calificaciones

- Practica TerminadoDocumento4 páginasPractica TerminadoJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Ejercicios de PortafolioDocumento11 páginasEjercicios de PortafolioWilliam NogueraAún no hay calificaciones

- Lovera SolucionDocumento4 páginasLovera SolucionJHOSSELYN MACHACA ZEBALLOSAún no hay calificaciones

- Casos Riesgo y RentabilidadDocumento7 páginasCasos Riesgo y RentabilidadDolka Pino LinoAún no hay calificaciones

- 2016 Ejercicios FASE2Documento24 páginas2016 Ejercicios FASE2Victoria Zegarra100% (1)

- S3. Guía de Ejercicios Tarea 3.1Documento8 páginasS3. Guía de Ejercicios Tarea 3.1lola manciaAún no hay calificaciones

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento5 páginasEjercicios Resueltos de Rentabilidad y RiesgoStalin Quiñonez Villegas67% (6)

- Ejercicios Resueltos de Rentabilidad y RiesgoDocumento5 páginasEjercicios Resueltos de Rentabilidad y RiesgoGimena Ancasi Caceres0% (1)

- Ejercicios Cap 13 Iris CastroDocumento12 páginasEjercicios Cap 13 Iris CastroBryan Ponce TorresAún no hay calificaciones

- Riesgo y rendimiento de carteras de inversiónDocumento11 páginasRiesgo y rendimiento de carteras de inversiónJohanns RodriguezAún no hay calificaciones

- CarterasDocumento26 páginasCarterasOrlando Gonzales100% (1)

- Ejercicios Carteras 1516Documento3 páginasEjercicios Carteras 1516delpiero100% (1)

- PD Riesgos y Rendimiento FIN CORPODocumento5 páginasPD Riesgos y Rendimiento FIN CORPOROSALIA DAYANA SIFUENTES ARIASAún no hay calificaciones

- Ayudantia 7: Riesgo y rendimientoDocumento3 páginasAyudantia 7: Riesgo y rendimientoFelipe Patuelli ArenasAún no hay calificaciones

- Ejercicios de portafolios y rendimientosDocumento13 páginasEjercicios de portafolios y rendimientosKleberSanchezAún no hay calificaciones

- Ejercicios de Modelo CapmDocumento7 páginasEjercicios de Modelo CapmFelipe BarrosAún no hay calificaciones

- Tarea 3.1 Cálculo Del Rendimiento J Varianza y Desviación EstándarDocumento20 páginasTarea 3.1 Cálculo Del Rendimiento J Varianza y Desviación Estándarlola manciaAún no hay calificaciones

- Ejercicios ExamenDocumento6 páginasEjercicios ExamenVicente JorgeAún no hay calificaciones

- Guia Ejercicios RiesgosDocumento19 páginasGuia Ejercicios RiesgosJosé Luis Soto A.100% (3)

- Casos Practico Sy Ejercicio S (1) FinalDocumento3 páginasCasos Practico Sy Ejercicio S (1) FinalStephania OrtigozaAún no hay calificaciones

- Riesgos, Ejercicios Del Capitulo IIDocumento20 páginasRiesgos, Ejercicios Del Capitulo IIGenaroac100% (1)

- PAUTA Ayudantía #4Documento3 páginasPAUTA Ayudantía #4ismadarkAún no hay calificaciones

- FinanzasDocumento11 páginasFinanzasjose fernandezAún no hay calificaciones

- Análisis rentabilidad acciones ATS S.ADocumento28 páginasAnálisis rentabilidad acciones ATS S.AGabriela Llerena67% (3)

- Ejercicios - Portafolio y Capm Finanzas CorporativasDocumento4 páginasEjercicios - Portafolio y Capm Finanzas CorporativasAndrey CarrielAún no hay calificaciones

- Ejercicios Rendimiento y Riesgo de Un PortafolioDocumento3 páginasEjercicios Rendimiento y Riesgo de Un Portafoliohenrr tierra100% (1)

- Ejercicios Resueltos de Riesgo y RentabiDocumento5 páginasEjercicios Resueltos de Riesgo y RentabiRoberto AndradeAún no hay calificaciones

- Trabajo Individual FINALDocumento9 páginasTrabajo Individual FINALZuleima BallestasAún no hay calificaciones

- Ejercicios Resueltos de Riesgo y RentabiDocumento5 páginasEjercicios Resueltos de Riesgo y RentabiMilena MedranoAún no hay calificaciones

- 2020 1 Pauta de Correccion Tarea 4. 1Documento13 páginas2020 1 Pauta de Correccion Tarea 4. 1leonardo gonzalezAún no hay calificaciones

- Guía de Ejercicios Modelo de Media VarianzaDocumento7 páginasGuía de Ejercicios Modelo de Media VarianzaJuan Gallegos M.100% (1)

- Tarea 2 FinancialDocumento13 páginasTarea 2 FinancialSilvana Galicia Ledesma OrellanaAún no hay calificaciones

- Tarea 5 Neptali PluaDocumento5 páginasTarea 5 Neptali PluaMäurï ÄlëxändërAún no hay calificaciones

- Caso Sobre Riesgo y Rendimiento de Activos y CarteraDocumento5 páginasCaso Sobre Riesgo y Rendimiento de Activos y CarteraAlexis RojasAún no hay calificaciones

- Httpslms - Ucm.clpluginfile - Php3229532mod Resourcecontent0GuC3ADa20de20ejercicios2028Portafolios Solución29 PDFDocumento3 páginasHttpslms - Ucm.clpluginfile - Php3229532mod Resourcecontent0GuC3ADa20de20ejercicios2028Portafolios Solución29 PDFJuan GutierrezAún no hay calificaciones

- Finanzas Corporativas WordDocumento3 páginasFinanzas Corporativas WordDiana100% (2)

- Guía de Administración de RiesgoDocumento9 páginasGuía de Administración de RiesgoDiego Flores VegaAún no hay calificaciones

- casos rentabilidad riesgoDocumento9 páginascasos rentabilidad riesgoCARLOS JAVIER PEÑA BANCESAún no hay calificaciones

- Determinación de precios de activos de capital con CAPMDocumento7 páginasDeterminación de precios de activos de capital con CAPMMixhuz MichoAún no hay calificaciones

- Finanzas Empresariales IIDocumento33 páginasFinanzas Empresariales IIMaricielo Garcia78% (9)

- Guia # 2 Admon..financiera, Resuelta en GrupoDocumento37 páginasGuia # 2 Admon..financiera, Resuelta en GrupoFrancisco Saul Navarro MendozaAún no hay calificaciones

- 41Documento7 páginas41Erika Pamela CcasaAún no hay calificaciones

- Ejercicios 8 18 Hasta 8 24Documento12 páginasEjercicios 8 18 Hasta 8 24paulo75% (4)

- Guia Teoria Cartera AdvanceDocumento14 páginasGuia Teoria Cartera AdvanceSatseva20110% (1)

- Rendimiento y Riesgo de PortafolioDocumento21 páginasRendimiento y Riesgo de PortafolioEvelyn Elizabeth CarranzaAún no hay calificaciones

- Clase Retorno - Riesgo Ejercicios 29 JunioDocumento21 páginasClase Retorno - Riesgo Ejercicios 29 JunioProvisiones JohamiAún no hay calificaciones

- Economía financiera: Riesgo y selección de carterasDocumento6 páginasEconomía financiera: Riesgo y selección de carterasLeonel Pariapaza PanihuaraAún no hay calificaciones

- FinCorp 2 - PC #2Documento3 páginasFinCorp 2 - PC #2abigailcorzo20Aún no hay calificaciones

- Ayudantia 6: Riesgo y rendimientoDocumento3 páginasAyudantia 6: Riesgo y rendimientoFelipe Patuelli ArenasAún no hay calificaciones

- MAEGP - VEPE - S4 - Lectura - La Ventaja Competitiva de Las NacionesDocumento24 páginasMAEGP - VEPE - S4 - Lectura - La Ventaja Competitiva de Las NacionesSheyla Sullon RoblesAún no hay calificaciones

- MAEGP - VEPE - U4 - S10 - Presentación - Planeamiento EstratégicoDocumento15 páginasMAEGP - VEPE - U4 - S10 - Presentación - Planeamiento EstratégicoSheyla Sullon RoblesAún no hay calificaciones

- MAEGP - EOE - S1 - LO1 - La Constitución ComentadaDocumento14 páginasMAEGP - EOE - S1 - LO1 - La Constitución ComentadaSheyla Sullon RoblesAún no hay calificaciones

- Planeamiento Estratégico y Su Vinculación Con El Presupuesto 2Documento26 páginasPlaneamiento Estratégico y Su Vinculación Con El Presupuesto 2Sheyla Sullon RoblesAún no hay calificaciones

- MAEGP - VEPE - U3 - S8 - Fase Estratégica para SectoresDocumento71 páginasMAEGP - VEPE - U3 - S8 - Fase Estratégica para SectoresSheyla Sullon RoblesAún no hay calificaciones

- Contrataciones con el Estado: etapas y principiosDocumento20 páginasContrataciones con el Estado: etapas y principiosSheyla Sullon RoblesAún no hay calificaciones

- Validación idiomas maestría doctorado USILDocumento4 páginasValidación idiomas maestría doctorado USILSheyla Sullon RoblesAún no hay calificaciones

- Visión Estratégica Del Estado Y Planeamiento Estratégico: Actualízate Con Un Programa Hecho A Tu MedidaDocumento121 páginasVisión Estratégica Del Estado Y Planeamiento Estratégico: Actualízate Con Un Programa Hecho A Tu MedidaSheyla Sullon RoblesAún no hay calificaciones

- MAEGP - VEPE - U3 - S8 - Presentación - Fase EstratégicaDocumento19 páginasMAEGP - VEPE - U3 - S8 - Presentación - Fase EstratégicaSheyla Sullon RoblesAún no hay calificaciones

- Crecimiento personal estrategiasDocumento4 páginasCrecimiento personal estrategiasSheyla Sullon RoblesAún no hay calificaciones

- Visión estratégica y planeamiento del EstadoDocumento29 páginasVisión estratégica y planeamiento del EstadoSheyla Sullon RoblesAún no hay calificaciones

- 2021 Mafdc 19-1 05 TDocumento161 páginas2021 Mafdc 19-1 05 TSheyla Sullon RoblesAún no hay calificaciones

- Análisis de Políticas Públicas - Gestión de BienesDocumento22 páginasAnálisis de Políticas Públicas - Gestión de BienesSheyla Sullon RoblesAún no hay calificaciones

- Análisis de Políticas Públicas - IntroducciónDocumento22 páginasAnálisis de Políticas Públicas - IntroducciónSheyla Sullon RoblesAún no hay calificaciones

- Análisis proximal de alimentos para animalesDocumento10 páginasAnálisis proximal de alimentos para animalesBrain Jonatan SullonAún no hay calificaciones

- Mohos y LevadurasDocumento3 páginasMohos y LevadurasSheyla Sullon RoblesAún no hay calificaciones

- Esterilizacion Por CalorDocumento10 páginasEsterilizacion Por CalorSheyla Sullon RoblesAún no hay calificaciones

- Presupuesto PreguntasDocumento8 páginasPresupuesto PreguntasSheyla Sullon RoblesAún no hay calificaciones

- Balanceo de Raciones (Ejercicios Resueltos Iv)Documento2 páginasBalanceo de Raciones (Ejercicios Resueltos Iv)Sheyla Sullon RoblesAún no hay calificaciones

- Bloque IDocumento15 páginasBloque ISheyla Sullon RoblesAún no hay calificaciones

- Documento Trabajo 07 2000Documento20 páginasDocumento Trabajo 07 2000Cesar VargasAún no hay calificaciones

- Agentes de Productos Quimicos BrainDocumento29 páginasAgentes de Productos Quimicos BrainSheyla Sullon RoblesAún no hay calificaciones

- Costos y Presupuestos .CASO O.ProcesosDocumento1 páginaCostos y Presupuestos .CASO O.ProcesosSheyla Sullon RoblesAún no hay calificaciones

- Reglas Fiscales Antes de La PandemiaDocumento7 páginasReglas Fiscales Antes de La PandemiaSheyla Sullon RoblesAún no hay calificaciones

- Actividad de Matemática Semana 13 Día 5Documento5 páginasActividad de Matemática Semana 13 Día 5Sheyla Sullon RoblesAún no hay calificaciones

- EC336 Economía Financiera IIDocumento4 páginasEC336 Economía Financiera IISheyla Sullon RoblesAún no hay calificaciones

- Fiscal+policy en EsDocumento35 páginasFiscal+policy en EsSheyla Sullon RoblesAún no hay calificaciones

- Trabajo de Investigación de Costos y PresupuestosDocumento2 páginasTrabajo de Investigación de Costos y PresupuestosSheyla Sullon RoblesAún no hay calificaciones

- Economia y ConsumoDocumento7 páginasEconomia y ConsumoCesar Augusto Sacrab MaczAún no hay calificaciones

- Escuela Clasica Junio 2017Documento10 páginasEscuela Clasica Junio 2017Sheyla Sullon RoblesAún no hay calificaciones

- Descarga Por VertederosDocumento8 páginasDescarga Por VertederosrodrisixxAún no hay calificaciones

- El Agua, Un Recurso Natural 5° GradoDocumento3 páginasEl Agua, Un Recurso Natural 5° Gradoalexis callirgos alvaradoAún no hay calificaciones

- Cuadro Comparativo de ARN y ADNDocumento2 páginasCuadro Comparativo de ARN y ADNDerlin ElianAún no hay calificaciones

- Ejercicios de Investigacion de Operaciones IIDocumento6 páginasEjercicios de Investigacion de Operaciones IIkevin david estradaAún no hay calificaciones

- Tensiones en Los Acordes y RearmonizacionDocumento40 páginasTensiones en Los Acordes y RearmonizacionrafaelAún no hay calificaciones

- Ballestas en vehículos de carga: tipos y funciones principalesDocumento11 páginasBallestas en vehículos de carga: tipos y funciones principalesMiguel MaciasAún no hay calificaciones

- 10-Modelos Depositos EpitermalesDocumento38 páginas10-Modelos Depositos EpitermalesdimisilvaAún no hay calificaciones

- UyaguariP Zona de FresnelDocumento3 páginasUyaguariP Zona de FresnelEly UyaguariAún no hay calificaciones

- Efecto TúnelDocumento5 páginasEfecto TúnelIván Del ÁngelAún no hay calificaciones

- Cómo Instalar Nagios en Debian 10 BusterDocumento24 páginasCómo Instalar Nagios en Debian 10 BusterYoali VerduAún no hay calificaciones

- Guía de Práctica 11 - Presión de Vapor de Una Sustancia PuraDocumento5 páginasGuía de Práctica 11 - Presión de Vapor de Una Sustancia PuraLina marcela unriza garciaAún no hay calificaciones

- Estructura de Informes - NT Trabajo Remoto - VFDocumento23 páginasEstructura de Informes - NT Trabajo Remoto - VFjuan barrientosAún no hay calificaciones

- Limites y Ad de FuncionesDocumento35 páginasLimites y Ad de FuncionesIvo Chaves Ríos100% (1)

- SCV 2016 A 01Documento20 páginasSCV 2016 A 01Saulo124Aún no hay calificaciones

- Ley de Ohm, Resistencias (Circuitos Serie, Paralelo, Mixto y Calculo)Documento3 páginasLey de Ohm, Resistencias (Circuitos Serie, Paralelo, Mixto y Calculo)janpolskiAún no hay calificaciones

- Tesis Doctoral - David Alonso UrbanoDocumento608 páginasTesis Doctoral - David Alonso UrbanoEmma AlarconAún no hay calificaciones

- Reseña Histórica Del Dibujo TécnicoDocumento3 páginasReseña Histórica Del Dibujo TécnicolopezfeliciaAún no hay calificaciones

- Estudio topográfico para mejora de agua y saneamiento en VischongoDocumento50 páginasEstudio topográfico para mejora de agua y saneamiento en VischongoWilder Sulca HuayanayAún no hay calificaciones

- 06 Nivelacion MatematicaDocumento18 páginas06 Nivelacion MatematicaPaola Fernanda Taucare PeraltaAún no hay calificaciones

- Taller Ciencia de Los MaterialesDocumento18 páginasTaller Ciencia de Los MaterialesCarlos Mario Perez CastillaAún no hay calificaciones

- 2021 1 Edu1401 3 PDFDocumento9 páginas2021 1 Edu1401 3 PDFDiego DíazAún no hay calificaciones

- Simetría en figuras 2DDocumento18 páginasSimetría en figuras 2Dalexisomar_cidAún no hay calificaciones

- Tema 5 Flujo Viscoso en Conductos 0405Documento24 páginasTema 5 Flujo Viscoso en Conductos 0405rebelde1986Aún no hay calificaciones

- Lab 4...Documento1 páginaLab 4...Alexander RodriguezAún no hay calificaciones

- Anexon2nnnCapacitornenInductornPOTENCIAS MIGUEL FLOREZDocumento18 páginasAnexon2nnnCapacitornenInductornPOTENCIAS MIGUEL FLOREZMiguel FlogarAún no hay calificaciones

- DIFUSIÓNDocumento15 páginasDIFUSIÓNJulián Mauricio Rojas LosadaAún no hay calificaciones

- Propiedades de La Mediatriz para Segundo de SecundariaDocumento5 páginasPropiedades de La Mediatriz para Segundo de SecundariaTathiana Arias DíazAún no hay calificaciones

- Balance Trabajo FinalDocumento10 páginasBalance Trabajo FinalJose R. FernandezAún no hay calificaciones

- Estudio HidrologicoDocumento35 páginasEstudio HidrologicoClaudiaBacaCubaAún no hay calificaciones

- Diseño de pavimentos rígidosDocumento16 páginasDiseño de pavimentos rígidosAlexander Ponce VelardeAún no hay calificaciones