También podría gustarte

- 50 Preguntas Acerca de Los Derechos HumanosDocumento10 páginas50 Preguntas Acerca de Los Derechos HumanosQ.a. René Silahua65% (34)

- Fusion de Sociedades 2020 IiDocumento4 páginasFusion de Sociedades 2020 IiRenzo PariAún no hay calificaciones

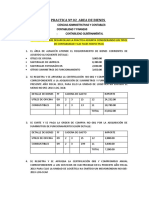

- Practica 03Documento4 páginasPractica 03eduardo pinoAún no hay calificaciones

- Actividad 2. Legalidades e Ilegalidades de Los Procedimientos Administrativos de EjecuciónDocumento2 páginasActividad 2. Legalidades e Ilegalidades de Los Procedimientos Administrativos de EjecuciónFernando Diaz100% (2)

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo de Sistema Nacional de TesoreriaDocumento25 páginasTrabajo de Sistema Nacional de TesoreriaPedro Arturo Zelada Hernández100% (1)

- Articulo Proceso ContableDocumento3 páginasArticulo Proceso ContableJhony Alexander Gomez Calsin100% (1)

- Clase - 1 Operaciones - Societarias (Parte - 1) PDFDocumento2 páginasClase - 1 Operaciones - Societarias (Parte - 1) PDFAlexC.Vega0% (1)

- Trabajo InstructivoDocumento19 páginasTrabajo InstructivoReymer LynnAún no hay calificaciones

- Contabilidad Gubernamental: ProfesorDocumento26 páginasContabilidad Gubernamental: ProfesorRustica Marina IIAún no hay calificaciones

- 8101 Presupuesto Institucional de AperturaDocumento2 páginas8101 Presupuesto Institucional de AperturaCarlos ApazaAún no hay calificaciones

- Estructura Registro de Ventas Sunat PLE 4.0Documento2 páginasEstructura Registro de Ventas Sunat PLE 4.0Jeiner Stanly Huamán Cruzado100% (1)

- 3° Monografía Integral-Empresa PiramideDocumento2 páginas3° Monografía Integral-Empresa PiramidePedro riveraAún no hay calificaciones

- Manual de ConcarDocumento33 páginasManual de ConcarDanny CamarenaAún no hay calificaciones

- Monografia Imprimir Raul de Gabinete IiDocumento45 páginasMonografia Imprimir Raul de Gabinete IiPatty R. Alca100% (1)

- Monografía San PedroDocumento36 páginasMonografía San PedroRomy Darinka Sosa CarrascoAún no hay calificaciones

- Monografica Contable Integral 12 Fmorillo CepebanDocumento19 páginasMonografica Contable Integral 12 Fmorillo CepebanFernando Morillo GalarzaAún no hay calificaciones

- MonoDocumento4 páginasMonomoni100% (2)

- MONOGRAFIA Contabilidad Pública Integrada - para IX-A - 30!11!2021 - IIDocumento9 páginasMONOGRAFIA Contabilidad Pública Integrada - para IX-A - 30!11!2021 - IICristian CarrizalesAún no hay calificaciones

- Monografía DistribuidoraDocumento83 páginasMonografía DistribuidoraLuis areasAún no hay calificaciones

- Contabilidad AgropecuariaDocumento28 páginasContabilidad AgropecuariaAhirtonA.LuyoJesus100% (1)

- Plan Contable GubernamentalDocumento41 páginasPlan Contable Gubernamentaljaccnbino100% (1)

- TareaDocumento24 páginasTareaJimmy Giraldo LeivaAún no hay calificaciones

- Practica MonografiaDocumento44 páginasPractica MonografiaSilvia PérezAún no hay calificaciones

- Perfil ProfesionalDocumento3 páginasPerfil ProfesionalYessica Escudero de la cruzAún no hay calificaciones

- Monografia Integral Nro. 1 - DiarioDocumento2 páginasMonografia Integral Nro. 1 - Diariomatio08Aún no hay calificaciones

- Semana 5 Gerencial Indust 2018 2Documento70 páginasSemana 5 Gerencial Indust 2018 2Edgar Santillan TrigosoAún no hay calificaciones

- PCGGDocumento6 páginasPCGGRoberto Carlos RodríguezAún no hay calificaciones

- Caso Practico GubernamentalDocumento16 páginasCaso Practico GubernamentalKarina Landeo Escalante100% (2)

- Tipos de AsientosDocumento28 páginasTipos de AsientosJulio Colque SerrutoAún no hay calificaciones

- Asientos ExportacionDocumento17 páginasAsientos ExportacionANTHONY JOEL GUTIERREZ PILAAún no hay calificaciones

- Adm. de Costos - Campo de Accion de La Contabilidad de CostosDocumento60 páginasAdm. de Costos - Campo de Accion de La Contabilidad de CostosJOHNMOR41Aún no hay calificaciones

- 114 Analisis FinancierioDocumento142 páginas114 Analisis Financierioisaias zevallos dazaAún no hay calificaciones

- ELEMENTO 1 Caso Practico Asientos ContablesDocumento28 páginasELEMENTO 1 Caso Practico Asientos ContablesDEBBIE FERNANDA MARICIELO GOMEZ INUMAAún no hay calificaciones

- Pcge 2019 Elite - Primera SesionDocumento215 páginasPcge 2019 Elite - Primera SesionKAROL ROJASAún no hay calificaciones

- Practica Area de Bienes-EnunciadoDocumento2 páginasPractica Area de Bienes-EnunciadoValery SamaniegoAún no hay calificaciones

- Ppt-Contabilidad PublicaDocumento31 páginasPpt-Contabilidad PublicaJUAN DIEGO VILLAFANA HUAMANIAún no hay calificaciones

- 1er Exam - ParcialDocumento23 páginas1er Exam - ParcialTaylor Berrios TorresAún no hay calificaciones

- Marco Conceptual-Contabilidad PublicaDocumento9 páginasMarco Conceptual-Contabilidad PublicaRAFAEL DIAZ ROJASAún no hay calificaciones

- Enunciado Monografia ContableDocumento16 páginasEnunciado Monografia ContableRuben Pasaca Huanca63% (8)

- Dinamica Elemento 5 - Patrimonio NetoDocumento13 páginasDinamica Elemento 5 - Patrimonio NetolearpAún no hay calificaciones

- Caso Practico Numero 3Documento49 páginasCaso Practico Numero 3ROMY32197Aún no hay calificaciones

- Estudio+de+Mercado MajesDocumento62 páginasEstudio+de+Mercado MajesRobert SalasAún no hay calificaciones

- Cuenta 14 16 17Documento4 páginasCuenta 14 16 17Humberto Peña VallesAún no hay calificaciones

- Trabajo Nic 40 CasiDocumento33 páginasTrabajo Nic 40 CasimaritexdAún no hay calificaciones

- TP Patrimonio Neto PDFDocumento7 páginasTP Patrimonio Neto PDFALejandro RoaAún no hay calificaciones

- Plan Contable General EmpresarialDocumento3 páginasPlan Contable General EmpresarialZulmy Roque GuadalupeAún no hay calificaciones

- Monografia Contable Libros RegistrosDocumento110 páginasMonografia Contable Libros RegistrosMARGARITAAún no hay calificaciones

- Pc3 Costos X OrdenesDocumento3 páginasPc3 Costos X OrdenesJS SergioAún no hay calificaciones

- Caso Practico Nro 1 y 2Documento2 páginasCaso Practico Nro 1 y 2Froylan Agreda LozanoAún no hay calificaciones

- 3 Presunciones Art 65ADocumento23 páginas3 Presunciones Art 65ANorita Andia TrellesAún no hay calificaciones

- Elemento 5Documento13 páginasElemento 5Para Ti Con DesprecioAún no hay calificaciones

- Integrador - Clase MartesDocumento18 páginasIntegrador - Clase MartesRenato MamAún no hay calificaciones

- 5505 Indemnizaciones Y CompensacionesDocumento7 páginas5505 Indemnizaciones Y CompensacionesJosafat Hurtado RodriguezAún no hay calificaciones

- 29.ee - Ff. Caso Practico M. SupeDocumento34 páginas29.ee - Ff. Caso Practico M. SupeALEJANDRA ALVARADO TASSOAún no hay calificaciones

- Comentarios de Las Nic 1Documento12 páginasComentarios de Las Nic 1Kimberly HidalgoAún no hay calificaciones

- Practica #03 BIENES PARA EL ESTUDIANTEDocumento2 páginasPractica #03 BIENES PARA EL ESTUDIANTELuz PaitanAún no hay calificaciones

- Caso - 1 Practico Integral TransportesDocumento5 páginasCaso - 1 Practico Integral TransportesJason Daniel Carhuamaca VasquezAún no hay calificaciones

- Cuenta 39 DepreciaciónDocumento6 páginasCuenta 39 DepreciaciónSaraiFloresCruzAún no hay calificaciones

- Casos PracticosDocumento10 páginasCasos PracticosRosa Milla Gonzales100% (1)

- Casos Prácticos Contabilidad GubernamentalDocumento4 páginasCasos Prácticos Contabilidad GubernamentalMario Canchari MatiasAún no hay calificaciones

- I Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesDocumento56 páginasI Ciclo - Cuadenillo Plan Contable - Sesion 4 y 5 - Registro de Libros ContablesCarlos Bartolome Ramirez50% (2)

- Código de Ética - IfacDocumento8 páginasCódigo de Ética - IfacRonhisinhio Campos100% (1)

- Ejercicios Resueltos de MicroeconomiaDocumento15 páginasEjercicios Resueltos de MicroeconomiaJoakin Acosta Manzur81% (16)

- Ejercicios Resueltos de MicroeconomiaDocumento15 páginasEjercicios Resueltos de MicroeconomiaJoakin Acosta Manzur81% (16)

- Presupuesto FinancieroDocumento13 páginasPresupuesto FinancieroRonhisinhio Campos100% (1)

- 32-35 Historia de La Contabilidad Pública en El PerúDocumento5 páginas32-35 Historia de La Contabilidad Pública en El PerúRonhisinhio CamposAún no hay calificaciones

- Instructivo Acreditacion Gastos Concurso Fdc2015Documento11 páginasInstructivo Acreditacion Gastos Concurso Fdc2015Oscar RojoAún no hay calificaciones

- Me Mimo CuerpoDocumento3 páginasMe Mimo CuerpoFranks J. Aguilar Escobar0% (1)

- Empresas Que No AplicaDocumento25 páginasEmpresas Que No AplicaCesar Marenco JaramilloAún no hay calificaciones

- Planillas Baloncesto OficialDocumento1 páginaPlanillas Baloncesto OficialBrayan Chachahuayna QuinoAún no hay calificaciones

- Tesina Licenciatura PolicialDocumento54 páginasTesina Licenciatura PolicialMaria Manuela Obando MagañaAún no hay calificaciones

- La Reencarnación Según El Judaísmo 1 y 2Documento8 páginasLa Reencarnación Según El Judaísmo 1 y 2Jose NegrettiAún no hay calificaciones

- MIV - U3 - Actividad 2. La Segunda Guerra MundialDocumento3 páginasMIV - U3 - Actividad 2. La Segunda Guerra MundialOSOAún no hay calificaciones

- Origen de Notre DameDocumento18 páginasOrigen de Notre DameDaniela AcevedoAún no hay calificaciones

- Cuestionarios Unidad 3 IBQ 2ADocumento7 páginasCuestionarios Unidad 3 IBQ 2AXavier NavarroAún no hay calificaciones

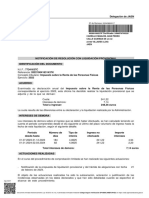

- Res. 78 2020 Servir Denuncias Servir LPDocumento6 páginasRes. 78 2020 Servir Denuncias Servir LPMaria Elena Soto MalacheAún no hay calificaciones

- Resolucion Sub Directoral Administrativa N 662-2018-GRJ OrhDocumento7 páginasResolucion Sub Directoral Administrativa N 662-2018-GRJ OrhPaty Rey ÑahuiAún no hay calificaciones

- Audiencia de 24 Horas de Excepcion Dilatoria Demanda DefectuosaDocumento3 páginasAudiencia de 24 Horas de Excepcion Dilatoria Demanda DefectuosaBenjamin LopezAún no hay calificaciones

- El Presupuesto Publico Del PeruDocumento17 páginasEl Presupuesto Publico Del PeruAquiles Florez100% (3)

- Ficha de Inscripción-Miss IsagDocumento1 páginaFicha de Inscripción-Miss IsagGabriel FarroAún no hay calificaciones

- Consideraciones Generales Sobre La Ejecución ForzosaDocumento20 páginasConsideraciones Generales Sobre La Ejecución ForzosaRed Comunicadores Maria AuxiliadoraAún no hay calificaciones

- Estatuto Funcionario PúblicoDocumento14 páginasEstatuto Funcionario PúblicoErick MarquezAún no hay calificaciones

- Discurso Por 28 de JulioDocumento2 páginasDiscurso Por 28 de JulioLauryn Antu Huaman TayaAún no hay calificaciones

- Evaluación Diagnóstica Grado 7 UltimaDocumento4 páginasEvaluación Diagnóstica Grado 7 UltimaAlan ArtuzAún no hay calificaciones

- Anexo 1 Fredis Villa BarbosaDocumento10 páginasAnexo 1 Fredis Villa BarbosaIndira Mejia MejiaAún no hay calificaciones

- Ejemplo Recepción ProvisionalDocumento6 páginasEjemplo Recepción ProvisionalKevin PozoAún no hay calificaciones

- La Modalidad de Las ObligacionesDocumento5 páginasLa Modalidad de Las ObligacionesPedro DíazAún no hay calificaciones

- CUADERNOS DE HISTORIA 13-14 (Tcach)Documento308 páginasCUADERNOS DE HISTORIA 13-14 (Tcach)Fede SalvaAún no hay calificaciones

- Filo TodoDocumento205 páginasFilo TodojohnAún no hay calificaciones

- 4 Modelo de Atencion de Casa Hogar NinasDocumento36 páginas4 Modelo de Atencion de Casa Hogar NinasMagie CortesAún no hay calificaciones

- Contrato de Edición DigitalDocumento7 páginasContrato de Edición DigitalSPOZYAún no hay calificaciones

- Colombia de 1900 A 1946Documento4 páginasColombia de 1900 A 1946Yulieth Solano VargasAún no hay calificaciones

- Aeat 202403222242Documento12 páginasAeat 202403222242leiroseemusicAún no hay calificaciones

- Universalismo vs. RelativismoDocumento8 páginasUniversalismo vs. RelativismoGeAún no hay calificaciones