0% encontró este documento útil (0 votos)

272 vistas32 páginasGuía Completa sobre Presupuestos Empresariales

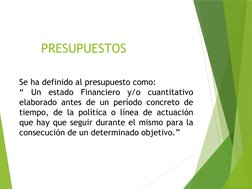

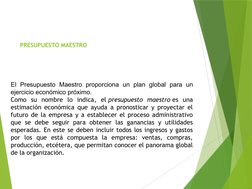

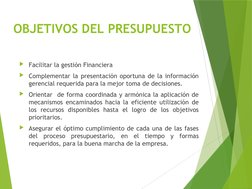

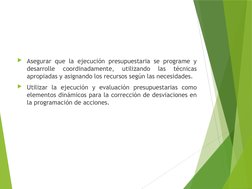

El documento describe los presupuestos como estimaciones financieras y cuantitativas elaboradas con antelación para alcanzar determinados objetivos. Explica que los presupuestos maestros proporcionan un plan global para el próximo ejercicio económico e incluyen todos los ingresos y gastos de la empresa. Finalmente, destaca que los presupuestos facilitan la gestión financiera y la toma de decisiones orientada a utilizar los recursos de forma eficiente.

Cargado por

Alison CasaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

272 vistas32 páginasGuía Completa sobre Presupuestos Empresariales

El documento describe los presupuestos como estimaciones financieras y cuantitativas elaboradas con antelación para alcanzar determinados objetivos. Explica que los presupuestos maestros proporcionan un plan global para el próximo ejercicio económico e incluyen todos los ingresos y gastos de la empresa. Finalmente, destaca que los presupuestos facilitan la gestión financiera y la toma de decisiones orientada a utilizar los recursos de forma eficiente.

Cargado por

Alison CasaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd