También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Estándares de Peritaje Informático Análisis Forense de Una EvidenciaDocumento19 páginasEstándares de Peritaje Informático Análisis Forense de Una Evidenciaalexander_osorio_1100% (1)

- Auditoria AnaliticaDocumento10 páginasAuditoria Analiticalasheenna100% (1)

- Resumen NIA 520Documento5 páginasResumen NIA 520Mitchell Iraheta50% (2)

- Unidad 4 Planificacion de AuditoriaDocumento18 páginasUnidad 4 Planificacion de Auditoriaolimpicos368613Aún no hay calificaciones

- Auditoria de Control InternoDocumento5 páginasAuditoria de Control Internodicarden1Aún no hay calificaciones

- Resumen El Control en El Proceso AdministrativoDocumento9 páginasResumen El Control en El Proceso AdministrativologicoomAún no hay calificaciones

- Auditoria OperacionalDocumento4 páginasAuditoria OperacionalIrving López100% (1)

- Contabilidad en Oficina de FarmaciaDocumento25 páginasContabilidad en Oficina de FarmaciaAbraham EscobarAún no hay calificaciones

- Control Interno de Una Empresa ComercialDocumento15 páginasControl Interno de Una Empresa ComercialDavidAún no hay calificaciones

- Nia 520 Expo FinalDocumento21 páginasNia 520 Expo FinalLili GuevaraAún no hay calificaciones

- Unidad 3 Registro de MercanciaDocumento8 páginasUnidad 3 Registro de MercanciaElba Zam AlemánAún no hay calificaciones

- Empatia y Rapport - Conxa PerpinaDocumento9 páginasEmpatia y Rapport - Conxa PerpinaValentina Patiño0% (2)

- Sistemas de Inferencia Basados en Lógica BorrosaDocumento14 páginasSistemas de Inferencia Basados en Lógica Borrosafabro08Aún no hay calificaciones

- MONOGRAFÍA Contabilidad Minera Industrial Grupo7Documento23 páginasMONOGRAFÍA Contabilidad Minera Industrial Grupo7BetzabeBarbadillo50% (2)

- Practica 3 - Camara TermograficaDocumento8 páginasPractica 3 - Camara TermograficaRoberto Tepoz100% (1)

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Auditoria Procedimiento AnaliticoDocumento2 páginasAuditoria Procedimiento AnaliticoAngela CandelAún no hay calificaciones

- Nia 520Documento3 páginasNia 520ALBINO DE LA CRUZ JIMENEZAún no hay calificaciones

- Procedimientos Analiticos y SustantivosDocumento5 páginasProcedimientos Analiticos y SustantivosMarlon PochoAún no hay calificaciones

- UNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Documento6 páginasUNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Vanessa ChambillaAún no hay calificaciones

- Control InternoDocumento5 páginasControl InternoSammy RodriguezAún no hay calificaciones

- Resumen Introducción A La AuditoriaDocumento7 páginasResumen Introducción A La Auditorialeandro tejedaAún no hay calificaciones

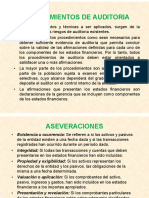

- Procedimientos de AuditoriaDocumento6 páginasProcedimientos de AuditoriaBertha ParedesAún no hay calificaciones

- ADMINISTRACION I - UNIDAD 8 - CONTROL - Ptos. 2 y 3Documento8 páginasADMINISTRACION I - UNIDAD 8 - CONTROL - Ptos. 2 y 3Cristian RuizAún no hay calificaciones

- Nia 315 MDocumento2 páginasNia 315 Mmariancaro59Aún no hay calificaciones

- Cabe Acotar QueDocumento8 páginasCabe Acotar QueAlbany samantha Sanchez blancoAún no hay calificaciones

- Procedimientos Analíticos: Consejo para La Práctica 2320 1Documento2 páginasProcedimientos Analíticos: Consejo para La Práctica 2320 1Guillermo AceroAún no hay calificaciones

- Trabajo 14, Camila, YohanaDocumento12 páginasTrabajo 14, Camila, YohanaCamilla Constanza Quintileo SierraAún no hay calificaciones

- Guía - Cómo Entender Los Sistemas de Información FinancieraDocumento18 páginasGuía - Cómo Entender Los Sistemas de Información FinancierastefanyAún no hay calificaciones

- Auditoria SAYCODocumento27 páginasAuditoria SAYCOOliver PérezAún no hay calificaciones

- Auditoria de Gestion y Auditoria ContinuaDocumento8 páginasAuditoria de Gestion y Auditoria Continuadaniel100% (2)

- Revisiones Analíticas y Data AnalisisDocumento24 páginasRevisiones Analíticas y Data Analisisale mxAún no hay calificaciones

- Seccion329-Procedimientos Analíticos PDFDocumento7 páginasSeccion329-Procedimientos Analíticos PDFPriscila MagdalenaAún no hay calificaciones

- Firm ProcedimientosSustantivosAnaliticosDocumento61 páginasFirm ProcedimientosSustantivosAnaliticosBrenda haybatAún no hay calificaciones

- Programa para La Planificacion PreliminarDocumento13 páginasPrograma para La Planificacion PreliminarOsita DaniAún no hay calificaciones

- Resumen NÍADocumento12 páginasResumen NÍAEmy SarazuaAún no hay calificaciones

- Procedimientos Analiticos SustantivosDocumento4 páginasProcedimientos Analiticos SustantivosAnthony Hope Condori DueñasAún no hay calificaciones

- Capitulo Vi Apéndice - SlosseDocumento20 páginasCapitulo Vi Apéndice - SlosselecandescAún no hay calificaciones

- Lectura 2 Revision Del Sistema de Control Interno 1Documento5 páginasLectura 2 Revision Del Sistema de Control Interno 1Blanca DccqAún no hay calificaciones

- Auditoria FinancieraDocumento11 páginasAuditoria FinancierabonillafabelazAún no hay calificaciones

- Requerimiento Nia 15Documento5 páginasRequerimiento Nia 15Paola MtzAún no hay calificaciones

- Qué Son Las Pruebas Sustantivas de AuditoríaDocumento2 páginasQué Son Las Pruebas Sustantivas de AuditoríaErika JulcaAún no hay calificaciones

- Aplicación Práctica de La Nia 520Documento20 páginasAplicación Práctica de La Nia 520fred zamoraAún no hay calificaciones

- Terminos Basicos de Auditoria.Documento7 páginasTerminos Basicos de Auditoria.edimar100% (1)

- Ensayo Auditoria Unidad 1 y 2Documento6 páginasEnsayo Auditoria Unidad 1 y 2lilaAún no hay calificaciones

- Admon V Grupo 2 Cuircuito 2Documento36 páginasAdmon V Grupo 2 Cuircuito 2Franky GarciaAún no hay calificaciones

- 4 Conocimiento Del Control InternoDocumento31 páginas4 Conocimiento Del Control Internoe55tAún no hay calificaciones

- Cuestionario Capítulo 3 de SlosseDocumento5 páginasCuestionario Capítulo 3 de SlosseSofia SilveiraAún no hay calificaciones

- Fase Auditoria IntegralDocumento21 páginasFase Auditoria IntegralAnonymous lyqtS8100% (2)

- Exposicion Importancia Relativa y Riesgo ProbableDocumento5 páginasExposicion Importancia Relativa y Riesgo ProbableLuisa Fernanda GuerreroAún no hay calificaciones

- Nagas Boletin 3050 Estudio y Evaluacion Del Control InternoDocumento6 páginasNagas Boletin 3050 Estudio y Evaluacion Del Control Internojuan carlos torres garcíaAún no hay calificaciones

- Borrador Auditoria-de-Gestion-y-Auditoria-ContinuaDocumento7 páginasBorrador Auditoria-de-Gestion-y-Auditoria-ContinuaCesar Augusto CalderonAún no hay calificaciones

- Nia 330 y 420Documento8 páginasNia 330 y 420JHON FREDY DELGADILLOAún no hay calificaciones

- Producto Académico N°1Documento6 páginasProducto Académico N°1Tania R AQAún no hay calificaciones

- Nia 315.2Documento8 páginasNia 315.2Monserrat CruzAún no hay calificaciones

- Procedimientos de AuditoríaDocumento15 páginasProcedimientos de AuditoríaRenzo AlvaradoAún no hay calificaciones

- Aplicación Práctica de La NiaDocumento34 páginasAplicación Práctica de La NiaJanet Chavez Gonzales0% (1)

- Proceso de Auditoría de La CalidadDocumento3 páginasProceso de Auditoría de La CalidadAndrea SuarezAún no hay calificaciones

- Proceso de Control de GestiónDocumento5 páginasProceso de Control de GestiónMaría VAún no hay calificaciones

- 7 Control Interno y RiesgoDocumento11 páginas7 Control Interno y RiesgoMarlin GutierrezAún no hay calificaciones

- Investigacion ItttDocumento8 páginasInvestigacion Itttanthony naviaAún no hay calificaciones

- Estudio y Evaluacion Del Control InternoDocumento7 páginasEstudio y Evaluacion Del Control Internomaria gonzales urquizoAún no hay calificaciones

- Auditoria Administrativa InternaDocumento6 páginasAuditoria Administrativa InternaIván AnilemaAún no hay calificaciones

- Las Marcas de Auditoria FinancieraDocumento4 páginasLas Marcas de Auditoria FinancieraDenis AbadAún no hay calificaciones

- Planeación Auditoría en InformáticaDocumento15 páginasPlaneación Auditoría en InformáticaGabriel Alejandro Granados100% (1)

- Mejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoDe EverandMejor Planificación Del Presupuesto Empresarial: Cómo Hacer Que Los Presupuestos Comerciales Sean Un ÉxitoAún no hay calificaciones

- El Trabajo AcadémicoDocumento11 páginasEl Trabajo Académicofredy antayAún no hay calificaciones

- CV Betzabe Barbadillo PDFDocumento4 páginasCV Betzabe Barbadillo PDFBetzabeBarbadilloAún no hay calificaciones

- Manual Elab. Tesis y Los Trab. de InvestigacionDocumento33 páginasManual Elab. Tesis y Los Trab. de InvestigacionAnonymous KFUqfdR0G7Aún no hay calificaciones

- Manual Elab. Tesis y Los Trab. de InvestigacionDocumento33 páginasManual Elab. Tesis y Los Trab. de InvestigacionAnonymous KFUqfdR0G7Aún no hay calificaciones

- Peti 2018Documento81 páginasPeti 2018BetzabeBarbadilloAún no hay calificaciones

- Normas Icontec 1486 Ultima ActualizacionDocumento26 páginasNormas Icontec 1486 Ultima ActualizaciondibujanteindustrialAún no hay calificaciones

- A.G. NIA ES700 EjemplosdeinformesdeauditoriasobreestadosfinancierosDocumento13 páginasA.G. NIA ES700 EjemplosdeinformesdeauditoriasobreestadosfinancierosHugoFloresCamizanAún no hay calificaciones

- Actividad de RepasoDocumento60 páginasActividad de RepasoBetzabeBarbadilloAún no hay calificaciones

- Fijas de TribuDocumento37 páginasFijas de TribuBetzabeBarbadilloAún no hay calificaciones

- COMO PRESENTAR UN TRABAJO (Para Información Mensual) PDFDocumento25 páginasCOMO PRESENTAR UN TRABAJO (Para Información Mensual) PDFLUIS ALCIDES SALAZAR VASQUEZAún no hay calificaciones

- Contaminacion Ambiental 2Documento2 páginasContaminacion Ambiental 2BetzabeBarbadilloAún no hay calificaciones

- Contabilidad Sectorial Ii18 AgostoDocumento15 páginasContabilidad Sectorial Ii18 AgostoBetzabeBarbadilloAún no hay calificaciones

- Garantía - 2Documento1 páginaGarantía - 2BetzabeBarbadilloAún no hay calificaciones

- Big DataDocumento6 páginasBig DataBetzabeBarbadilloAún no hay calificaciones

- Eeff Auditados Empresa Agraria Chiquitoy 2015Documento36 páginasEeff Auditados Empresa Agraria Chiquitoy 2015BetzabeBarbadilloAún no hay calificaciones

- Avance - Ind. Textil Piura S.A.Documento4 páginasAvance - Ind. Textil Piura S.A.BetzabeBarbadilloAún no hay calificaciones

- 11 2625 50049Documento1 página11 2625 50049BetzabeBarbadilloAún no hay calificaciones

- Beneficios Tributarios Del Sector AgrarioDocumento2 páginasBeneficios Tributarios Del Sector AgrarioKevin KaosAún no hay calificaciones

- Restaurante Brujas de CachicheDocumento3 páginasRestaurante Brujas de CachicheBetzabeBarbadilloAún no hay calificaciones

- Cámara de Comercio InternacionalDocumento2 páginasCámara de Comercio InternacionalBetzabeBarbadilloAún no hay calificaciones

- SagaDocumento15 páginasSagaBetzabeBarbadilloAún no hay calificaciones

- Fijas de TribuDocumento37 páginasFijas de TribuBetzabeBarbadilloAún no hay calificaciones

- Pdt701 6442226 Personas Naturales Impuesto 1Documento8 páginasPdt701 6442226 Personas Naturales Impuesto 1BetzabeBarbadilloAún no hay calificaciones

- Plan de Estudios Eap ContabilidadDocumento1 páginaPlan de Estudios Eap ContabilidadBetzabeBarbadilloAún no hay calificaciones

- 3º4º Act 3 Com Eda 6Documento5 páginas3º4º Act 3 Com Eda 6Alex NameAún no hay calificaciones

- La Experiencia de La Pérdida-Sección 02-Equipo 1-1Documento29 páginasLa Experiencia de La Pérdida-Sección 02-Equipo 1-1AndreaAún no hay calificaciones

- Flyer Sesiones CMC Pe 2019Documento1 páginaFlyer Sesiones CMC Pe 2019Elvis DiazAún no hay calificaciones

- E 2 TALLER Unidad 2Documento6 páginasE 2 TALLER Unidad 2Daily CamachoAún no hay calificaciones

- Psicologia Social - AndreaDocumento58 páginasPsicologia Social - AndreaAndrea RodriguezAún no hay calificaciones

- Uso Del Gerundio: RedacciónDocumento11 páginasUso Del Gerundio: RedacciónDibujos DetomiAún no hay calificaciones

- Diagrama de Causa Efecto Seminario Control Total de La CalidadDocumento3 páginasDiagrama de Causa Efecto Seminario Control Total de La CalidadMillySkarsolAún no hay calificaciones

- Apuntes SIINF Tema3 Configuracion de Maquinas Virtuales VMwareDocumento37 páginasApuntes SIINF Tema3 Configuracion de Maquinas Virtuales VMwareHenry KamexAún no hay calificaciones

- Farem-Estelí: Universidad Nacional Autónoma de NicaraguaDocumento84 páginasFarem-Estelí: Universidad Nacional Autónoma de NicaraguaRodrigo RoblesAún no hay calificaciones

- Actividad Eje # 2 - Gerencia Del ServicioDocumento8 páginasActividad Eje # 2 - Gerencia Del ServicioAna Milena Florez RiveraAún no hay calificaciones

- MUP V Ciclo 10° y 11° QFBDocumento59 páginasMUP V Ciclo 10° y 11° QFBDenis CaleroAún no hay calificaciones

- Colf Carbonellhiguera Carlosmartin Tesis PDFDocumento263 páginasColf Carbonellhiguera Carlosmartin Tesis PDFKatherinn VargasAún no hay calificaciones

- Conceptos ErgonomíaDocumento8 páginasConceptos ErgonomíaBriyeth Camila Rodriguez ChitivaAún no hay calificaciones

- 1911Documento6 páginas1911pintosplatzAún no hay calificaciones

- SILABUS Instalacion y Configuracion de Redes de ComunicacionDocumento2 páginasSILABUS Instalacion y Configuracion de Redes de ComunicacionJuanjo Ajata Velazco67% (3)

- Posner 2004 Chewas y Tumbukas EspañolDocumento17 páginasPosner 2004 Chewas y Tumbukas EspañolMatias Urra FuenzalidaAún no hay calificaciones

- Actividad 1 de Aprendizaje - Lienzo o CanvasDocumento4 páginasActividad 1 de Aprendizaje - Lienzo o CanvasSamantha Coral Perez MartinezAún no hay calificaciones

- Matriz de Consistencia-TESISDocumento5 páginasMatriz de Consistencia-TESISroxana pacayaAún no hay calificaciones

- Clases de AlgasDocumento5 páginasClases de AlgasEdgar Gonzalez HAún no hay calificaciones

- Ensayo Persuadir y ArgumentarDocumento2 páginasEnsayo Persuadir y ArgumentarAlba Heredia PendonAún no hay calificaciones

- FO-HSE - 70 Acta de Obligaciones Ambientales Abandono PDFDocumento1 páginaFO-HSE - 70 Acta de Obligaciones Ambientales Abandono PDFMelissa LoaizaAún no hay calificaciones

- Tarea 02 Investigacion AdministracionDocumento7 páginasTarea 02 Investigacion AdministracionKevin Funez ContrerasAún no hay calificaciones

- INFORME de MECANICA DE ROCASDocumento49 páginasINFORME de MECANICA DE ROCASWilson Jeff Espinoza CondorAún no hay calificaciones

- Proyecto de Análisis II - 2018Documento4 páginasProyecto de Análisis II - 2018JorgeAndrésSosaAún no hay calificaciones

- Relación Del Estrés y ConflictosDocumento4 páginasRelación Del Estrés y ConflictosJose Carlos Suarez ChavezAún no hay calificaciones

- Secuencia de MinadoDocumento14 páginasSecuencia de MinadojavierAún no hay calificaciones