También podría gustarte

- Presupuesto MaestroDocumento18 páginasPresupuesto Maestromoisezz100% (1)

- Caso Práctico 2.9 Método de Tendencia Lamparas y Candiles Ilumínate, S.A.Documento17 páginasCaso Práctico 2.9 Método de Tendencia Lamparas y Candiles Ilumínate, S.A.moramarino100% (1)

- 1T CG ADocumento6 páginas1T CG AAngelBustamanteAún no hay calificaciones

- Laboratorio 03 Costeo de ProductosDocumento20 páginasLaboratorio 03 Costeo de ProductosEdward Napanga ZentenoAún no hay calificaciones

- Plan de MarketingDocumento30 páginasPlan de MarketingKaren Forero100% (2)

- Plan de Marketing PaicheDocumento43 páginasPlan de Marketing PaicheWilhelm Martinez Saretzky100% (1)

- Cap.33 Mankiw Demanda y Oferta AgregadasDocumento22 páginasCap.33 Mankiw Demanda y Oferta Agregadaswikiderechouctem89% (9)

- Capitulo 1,2,3,7,8Documento22 páginasCapitulo 1,2,3,7,8Luis Larrea Moulet100% (1)

- Caso Practico PlaneacionDocumento6 páginasCaso Practico PlaneacionF.A.FAún no hay calificaciones

- Tarea 3 Presupuesto EmpresarialDocumento13 páginasTarea 3 Presupuesto EmpresarialDarlin Rosario PantaleonAún no hay calificaciones

- Ejercicio Resueltos Presupuestos Perativos y FinancierosDocumento4 páginasEjercicio Resueltos Presupuestos Perativos y FinancierosAlicia Rojas HuachoAún no hay calificaciones

- 8 Tipos de PresupuestosDocumento7 páginas8 Tipos de PresupuestosLesvia Maribel Ortiz VidaurreAún no hay calificaciones

- PPT. Administracion Financiera IDocumento96 páginasPPT. Administracion Financiera Icentro ghapreAún no hay calificaciones

- Ejemplo Costos e Ingresos RelevantesDocumento4 páginasEjemplo Costos e Ingresos RelevantesMelany CalderonAún no hay calificaciones

- Programa Analítico PresupuestoDocumento5 páginasPrograma Analítico PresupuestoDavid R100% (1)

- Proyecto Practico IV Unidad IV - Evaluacion de DesempeñoDocumento6 páginasProyecto Practico IV Unidad IV - Evaluacion de Desempeñowilfredo sierraAún no hay calificaciones

- Costos Estandar Diapositivas - Grupo 4Documento34 páginasCostos Estandar Diapositivas - Grupo 4Kelly YasminAún no hay calificaciones

- Practica Presupuesto Reynaldo FelizDocumento9 páginasPractica Presupuesto Reynaldo Felizjennifer torres100% (1)

- Almendra Presupuesto MaestroDocumento7 páginasAlmendra Presupuesto MaestroMaycol FernandoAún no hay calificaciones

- Ejercicio de Presupuesto de Efectivo.Documento82 páginasEjercicio de Presupuesto de Efectivo.Silvia100% (2)

- 7 - 32Documento6 páginas7 - 32Jefferson Dmb100% (1)

- AFI Unidad 8 PRACTICO ResueltoDocumento11 páginasAFI Unidad 8 PRACTICO Resueltoguti1157Aún no hay calificaciones

- Resumen Costos e IngresosDocumento4 páginasResumen Costos e IngresosDalicet Cruz FelmarAún no hay calificaciones

- Presupuesto de ProduccionDocumento24 páginasPresupuesto de ProduccionVictor Javier Aravena FloresAún no hay calificaciones

- Clasificación de Las NIFDocumento3 páginasClasificación de Las NIFBlanca Díaz CastroAún no hay calificaciones

- Casos Practicos de Cuentas Por CobrarDocumento22 páginasCasos Practicos de Cuentas Por CobrarAnonymous GVSvtNAún no hay calificaciones

- Evaluacion NOPAT EBITDADocumento14 páginasEvaluacion NOPAT EBITDAEnrique Ceteris ParibusAún no hay calificaciones

- Preguntas de PresupuestosDocumento10 páginasPreguntas de PresupuestosKaren TorresAún no hay calificaciones

- EJERCICIO de Presupuesto Maestro2Documento4 páginasEJERCICIO de Presupuesto Maestro2Ma. Eugenia Estrada SilvaAún no hay calificaciones

- Tema 4 Presupuesto Operativo Financiero y de Inversiones Permanentes Adm 470Documento22 páginasTema 4 Presupuesto Operativo Financiero y de Inversiones Permanentes Adm 470Jose Maria VelizAún no hay calificaciones

- Presupuesto Caja. CompletoDocumento14 páginasPresupuesto Caja. Completolina marcela capera cardonaAún no hay calificaciones

- Estados Financieros ProformaDocumento11 páginasEstados Financieros ProformaAbraham PiñaAún no hay calificaciones

- Presupuesto EmpresarialDocumento17 páginasPresupuesto EmpresarialIvan Roberto LipaAún no hay calificaciones

- Tasas Utilizables en El Sistema FinancieroDocumento41 páginasTasas Utilizables en El Sistema FinancieroStefany CholanAún no hay calificaciones

- Análisis de La Relacion Costo-Volumen-Utilidad.Documento7 páginasAnálisis de La Relacion Costo-Volumen-Utilidad.alejandroAún no hay calificaciones

- Presupuesto Materia Prima PDFDocumento5 páginasPresupuesto Materia Prima PDFYngrid Mercedes Caldas Palma100% (1)

- Costo DiferencialDocumento2 páginasCosto DiferencialRōy M. CAún no hay calificaciones

- Presupuesto MaestroclaseDocumento40 páginasPresupuesto MaestroclaseBetzaida PintoAún no hay calificaciones

- Caso Práctico TIR y VPN PDFDocumento1 páginaCaso Práctico TIR y VPN PDFURIEL HERNANDEZ100% (1)

- 1.3 Costeo de Inversion de Proyectos de Mejora ModificadoDocumento27 páginas1.3 Costeo de Inversion de Proyectos de Mejora ModificadoJulvan SubaruAún no hay calificaciones

- La UltimaDocumento1 páginaLa UltimaMateo Melgarejo SanchezAún no hay calificaciones

- Ejercicio de Como Elaborar Un PresupuestDocumento7 páginasEjercicio de Como Elaborar Un PresupuestDaniela AnselmiAún no hay calificaciones

- Trabajo Final Listo (Cristian)Documento12 páginasTrabajo Final Listo (Cristian)Ricardo Enmanuel Sosa YaporAún no hay calificaciones

- Cap. 2 Planificación Presupuestos ControlDocumento12 páginasCap. 2 Planificación Presupuestos ControlMartin MalcaAún no hay calificaciones

- Flujo de Efectivo y Planeacion FinancieraDocumento45 páginasFlujo de Efectivo y Planeacion FinancieraMaria Bardales100% (1)

- CMC PoiDocumento7 páginasCMC PoiMiguelJavierChavezAún no hay calificaciones

- Analisis e Interpretacion de Estados Financiero Unilate Gfcp1Documento66 páginasAnalisis e Interpretacion de Estados Financiero Unilate Gfcp1chxle9475% (4)

- Apalancamiento FINANCIERO Y OPERATIVODocumento39 páginasApalancamiento FINANCIERO Y OPERATIVOhgalvez71100% (6)

- Costos HistoricosDocumento28 páginasCostos HistoricosNeftali AragonAún no hay calificaciones

- Razones FinancierasDocumento9 páginasRazones FinancierasMichelle RmAún no hay calificaciones

- Presupuesto Maestro y Estados Financieros - YesicaDocumento26 páginasPresupuesto Maestro y Estados Financieros - YesicaValeria Ardila100% (1)

- 3.7 y 3.8 FinanzasDocumento18 páginas3.7 y 3.8 FinanzasDiana Laura VargasAún no hay calificaciones

- Presentación Costos EstandarDocumento7 páginasPresentación Costos Estandarduvan felipe acosta callejasAún no hay calificaciones

- Modulo 6 Contabilidad Gerencial IIDocumento12 páginasModulo 6 Contabilidad Gerencial IIedwinAún no hay calificaciones

- El Pronostico Financiero, La Planeación y El Control.Documento66 páginasEl Pronostico Financiero, La Planeación y El Control.Blanca Estela Acosta Hernandez0% (2)

- Trabajo Final Contabilidad SuperiorDocumento12 páginasTrabajo Final Contabilidad SuperiorJennifer Jiménez OvallesAún no hay calificaciones

- Casos Ejemplo Punto EquilibrioDocumento14 páginasCasos Ejemplo Punto Equilibrioskudman10Aún no hay calificaciones

- Costeo Estimado (Normal Costing)Documento5 páginasCosteo Estimado (Normal Costing)Karolina RojasAún no hay calificaciones

- S6 Analisis de InversionesDocumento89 páginasS6 Analisis de InversionesRogelio Hurtado100% (1)

- Administracion de La DemandaDocumento43 páginasAdministracion de La DemandaNicolas David Cabanillas AraujoAún no hay calificaciones

- Contabilidad-Costos Por Sectores Economicos 2022-02Documento59 páginasContabilidad-Costos Por Sectores Economicos 2022-02AMANDA HUAYHUA HUARACCAAún no hay calificaciones

- Presupuesto de Ventas Parte IDocumento56 páginasPresupuesto de Ventas Parte IMarcela GonzálezAún no hay calificaciones

- Contabilidad-Costos Por Sectores Economicos 2022-02Documento59 páginasContabilidad-Costos Por Sectores Economicos 2022-02AMANDA HUAYHUA HUARACCAAún no hay calificaciones

- Antecedentes Del Iso 2Documento9 páginasAntecedentes Del Iso 2Anahi Moreno LunaAún no hay calificaciones

- Sesion 2 ProductividadDocumento47 páginasSesion 2 ProductividadJennyLuceroMantillaBazán100% (2)

- Actividad de Aprendizaje 5. Indicadores Clave de Desempeño (KPLS)Documento6 páginasActividad de Aprendizaje 5. Indicadores Clave de Desempeño (KPLS)Fernanda FuentesAún no hay calificaciones

- Marketing MixDocumento8 páginasMarketing MixMaria Alejandra GarciaAún no hay calificaciones

- Fundamentos de Mercado - Trabajo FinalDocumento22 páginasFundamentos de Mercado - Trabajo FinalVanessa UrquijoAún no hay calificaciones

- Contenido Del Plan de Mercadeo Nuevos ProductosDocumento4 páginasContenido Del Plan de Mercadeo Nuevos ProductosEdward RodriguezAún no hay calificaciones

- Las 5 Fuerzas de Poter TPDocumento4 páginasLas 5 Fuerzas de Poter TPThiara VásquezAún no hay calificaciones

- Problemas AlumnosDocumento58 páginasProblemas AlumnosPaula Gasch PlazaAún no hay calificaciones

- Lección 1Documento8 páginasLección 1Javier AguilarAún no hay calificaciones

- Caso Body ShopDocumento26 páginasCaso Body Shopyalvarado84100% (1)

- Clase 1 "Como Entender Los Pares de Divisas (Forex) Curso "De 0 A Trader"Documento12 páginasClase 1 "Como Entender Los Pares de Divisas (Forex) Curso "De 0 A Trader"Jose Tomas MartinezAún no hay calificaciones

- Modelo CanvasDocumento4 páginasModelo CanvasYsabel Virginia Quispe100% (1)

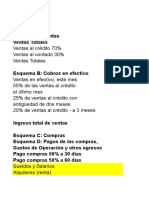

- Jorge Burbano Capitulo 3Documento6 páginasJorge Burbano Capitulo 3Pablo Vargas Morales100% (1)

- Consulta Documento ServletDocumento3 páginasConsulta Documento Servletjoaquin morelAún no hay calificaciones

- Grupo - 7 (Tercer Avance Del Proyecto)Documento15 páginasGrupo - 7 (Tercer Avance Del Proyecto)Jhon paolo Nuñez lopezAún no hay calificaciones

- Caso Habilidades AdministrativaDocumento34 páginasCaso Habilidades AdministrativaNathalie RamosAún no hay calificaciones

- CCP 04 004 Esquema Canales Aliados (Agentes)Documento5 páginasCCP 04 004 Esquema Canales Aliados (Agentes)EddieAún no hay calificaciones

- Ejercicios 5, 13, 17microeconomiaDocumento7 páginasEjercicios 5, 13, 17microeconomiaBrayan A. Damian TolentinoAún no hay calificaciones

- CulturaDocumento5 páginasCulturaAndrea BeucaAún no hay calificaciones

- Unidad 3. Decisiones MercadologicasDocumento14 páginasUnidad 3. Decisiones MercadologicasKarla SosaAún no hay calificaciones

- Marketing ExitosoDocumento5 páginasMarketing ExitosoMIGUEL ANGEL ROMERO VILLAFAÑAAún no hay calificaciones

- ABLIMATEX MantenimientoDocumento33 páginasABLIMATEX MantenimientoBrendaTiburcioAmesAún no hay calificaciones

- Marketing ProyectoDocumento10 páginasMarketing ProyectoMarlon Joel Rogel NoleAún no hay calificaciones

- Estudio de MercadoDocumento7 páginasEstudio de Mercadomamani mamani paulAún no hay calificaciones

- Act 1 P3Documento20 páginasAct 1 P3BRANDON HERNANDEZAún no hay calificaciones

- Administración Por Valores (Apv)Documento11 páginasAdministración Por Valores (Apv)Emmanuel FrancoAún no hay calificaciones

- 2018-09-01 Expansion PDFDocumento160 páginas2018-09-01 Expansion PDFAnonymous IeyWuUA47FAún no hay calificaciones