También podría gustarte

- Diapositivas de La Unidad 4Documento55 páginasDiapositivas de La Unidad 4Elizabeth FloresAún no hay calificaciones

- m8 PPT - Auditoria Ciclo de Ventas.Documento20 páginasm8 PPT - Auditoria Ciclo de Ventas.BradyAún no hay calificaciones

- Actividad N 14 Actividad de Trabajo Colaborativo CONTROL INTERNODocumento11 páginasActividad N 14 Actividad de Trabajo Colaborativo CONTROL INTERNOJosé Valentin Millones Puican100% (1)

- AUDITORIA DE COMPRAS Y CUENTAS POR PAGAR EXPOSICION OkDocumento16 páginasAUDITORIA DE COMPRAS Y CUENTAS POR PAGAR EXPOSICION OkSunita Yldefonzo RamirezAún no hay calificaciones

- Objetivos Generales y Especificos de Auditoria Cuenta Por Cobrar Provenientes de Las Operaciones y VentasDocumento27 páginasObjetivos Generales y Especificos de Auditoria Cuenta Por Cobrar Provenientes de Las Operaciones y VentasGianella SoberonAún no hay calificaciones

- S14 Material - Evaluación de Control Interno - Ciclo Planillas y ExistenciasDocumento24 páginasS14 Material - Evaluación de Control Interno - Ciclo Planillas y ExistenciasMelissa Zelada100% (1)

- Control Interno Tarea III UnidadDocumento10 páginasControl Interno Tarea III UnidadSandra Ramírez Quispe100% (1)

- Cuentas Por Pagar Auditori TributariaDocumento28 páginasCuentas Por Pagar Auditori TributariaDaniela Rengifo MaldonadoAún no hay calificaciones

- ASEVERACIONES DE LOS EstadoS FinancierosDocumento3 páginasASEVERACIONES DE LOS EstadoS FinancierosHelber JaimesAún no hay calificaciones

- Examen de Cuentas Por Cobrar - AuditoriaDocumento9 páginasExamen de Cuentas Por Cobrar - Auditoriakatherine Garcia GarciaAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento33 páginasAuditoria de Cuentas Por CobrarDragonikAún no hay calificaciones

- Aseveraciones de AuditoriaDocumento3 páginasAseveraciones de AuditoriaLenis Marcano Moreno67% (15)

- Aseveraciones FinancierasDocumento3 páginasAseveraciones FinancierasEren JaegerAún no hay calificaciones

- Cuestionario de Control INTERNODocumento7 páginasCuestionario de Control INTERNOAlexander FerrariAún no hay calificaciones

- Control Interno IVANDocumento9 páginasControl Interno IVANIvan Tipula MamaniAún no hay calificaciones

- Tema 9Documento34 páginasTema 9SoledadAún no hay calificaciones

- Auditoría Financiera 12Documento23 páginasAuditoría Financiera 12Wilbert AñascoAún no hay calificaciones

- Activo DisponibleDocumento39 páginasActivo DisponibleHugoMarkozHernandezCastroAún no hay calificaciones

- Retroalimentación de Auditoría de Existencias, Cuentas Por Pagar y Activos FijosDocumento11 páginasRetroalimentación de Auditoría de Existencias, Cuentas Por Pagar y Activos FijosDanielitoPineditoBacallitaAún no hay calificaciones

- Ensayo Auditoria Tuna FoodsDocumento9 páginasEnsayo Auditoria Tuna FoodsEliana Reyes ParralesAún no hay calificaciones

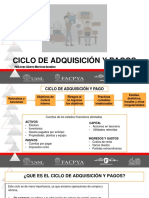

- Recurso Educativo FASE IV - CICLO DE ADQUISICIÓN Y PAGOSDocumento14 páginasRecurso Educativo FASE IV - CICLO DE ADQUISICIÓN Y PAGOSDaniela ZuñigaAún no hay calificaciones

- 14.24 Cuentas Por CobrarDocumento5 páginas14.24 Cuentas Por CobrarBriseida Alvarado GuerraAún no hay calificaciones

- 2.3 MaterialdeavancediapositivasDocumento42 páginas2.3 MaterialdeavancediapositivasRUTH ERIKA LIMAHUAYA BARRANTESAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar ComercialesKely Curipaco Lazo100% (2)

- Ciclo Ventas y Cuentas Por CobrarDocumento27 páginasCiclo Ventas y Cuentas Por CobrarRaquel OviedoAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento15 páginasAuditoria de Cuentas Por Cobrarliceth arrietaAún no hay calificaciones

- SEMANA 4 - Evaluacion de EEFF.Documento22 páginasSEMANA 4 - Evaluacion de EEFF.renzorrrAún no hay calificaciones

- Auditoria Fijo e Inversiones y ValoresDocumento16 páginasAuditoria Fijo e Inversiones y ValoresaliciaAún no hay calificaciones

- Lista de Chequeo y Planillas de EfectivoDocumento37 páginasLista de Chequeo y Planillas de EfectivoMARTHA LUCIA ARAGONAún no hay calificaciones

- Ingresos, Costos, GastosDocumento7 páginasIngresos, Costos, GastosVICTOR ALFONSO HOLGUIN ARAUJOAún no hay calificaciones

- ASEVERACIONESDocumento4 páginasASEVERACIONESVhirley ChambaAún no hay calificaciones

- Programa de Auditoria de Cuentas Por CobrarDocumento17 páginasPrograma de Auditoria de Cuentas Por CobrarWILDER PÉREZTVAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar Comercialesjeanpier_c_pAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar Comercialesjhon0% (1)

- UNIDAD #2 UfDocumento22 páginasUNIDAD #2 UfJuan Luis Lopez VergaraAún no hay calificaciones

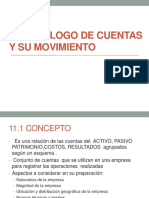

- Catalogo de CuentasDocumento23 páginasCatalogo de CuentasDana Itzel Gómez Torres100% (1)

- Clase Disponibilidades e Inversiones TransitoriasDocumento13 páginasClase Disponibilidades e Inversiones TransitoriasAgustínAún no hay calificaciones

- Fundamentos de Contabilidad (Contabilidad Computarizada) PDFDocumento33 páginasFundamentos de Contabilidad (Contabilidad Computarizada) PDFfrancis cruzAún no hay calificaciones

- Contabilidad Gerencial Ahmed Vazquez Abril 2022Documento10 páginasContabilidad Gerencial Ahmed Vazquez Abril 2022carmely ruizAún no hay calificaciones

- 11 Catalogo CuentasDocumento28 páginas11 Catalogo CuentasLimbert MarcaaAún no hay calificaciones

- Planeacion AuditoriaDocumento5 páginasPlaneacion AuditoriaXio Vasquez100% (1)

- Presentacion Yudi AvilaDocumento7 páginasPresentacion Yudi AvilaYudi Andrea AvilaAún no hay calificaciones

- Conceptos ImportantesDocumento28 páginasConceptos ImportantesPATRICIAAún no hay calificaciones

- Aseveraciones y Cuentas Por CobrarDocumento4 páginasAseveraciones y Cuentas Por CobrarFrederick GuevaraAún no hay calificaciones

- Auditoria de Ingresos, Costos y GastosDocumento22 páginasAuditoria de Ingresos, Costos y GastosGonzaloAún no hay calificaciones

- ZBF - Mejores PrácticasDocumento18 páginasZBF - Mejores PrácticasZully FrancoAún no hay calificaciones

- Clase Disponibilidades - AUDITORIADocumento21 páginasClase Disponibilidades - AUDITORIAJuanka TintaAún no hay calificaciones

- Examen de Las Cuentas Por Pagar Comerciales - Univ Alas PeruanasDocumento15 páginasExamen de Las Cuentas Por Pagar Comerciales - Univ Alas PeruanasluisimoAún no hay calificaciones

- Cuentas Por PagarDocumento19 páginasCuentas Por PagarEquipo NaranjaAún no hay calificaciones

- Trabajo Del Profesor SUNIGADocumento8 páginasTrabajo Del Profesor SUNIGAEvy MiaAún no hay calificaciones

- Cuentas Por Cobrar, Nif, BoletinDocumento19 páginasCuentas Por Cobrar, Nif, BoletinAna Lucero Diosdado Flores100% (2)

- 5 . - Riesgos PotencialesDocumento8 páginas5 . - Riesgos PotencialesMayy DdeellAún no hay calificaciones

- Procedimientos de Auditoria Por PagarDocumento9 páginasProcedimientos de Auditoria Por PagarCinthiaAún no hay calificaciones

- Contabilidad GerencialDocumento69 páginasContabilidad GerencialIsabel Peña MaldonadoAún no hay calificaciones

- Clase 6 - Disponibilidades e Inversiones TransitoriasDocumento21 páginasClase 6 - Disponibilidades e Inversiones TransitoriasarizajimenaAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- Caso Practico de CapmDocumento5 páginasCaso Practico de CapmFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Soluc C38 Presupuesto Chocolet Con Igv y PepsDocumento17 páginasSoluc C38 Presupuesto Chocolet Con Igv y PepsFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- 1 OVERVIEW 1 A 4 Bonds and Dividend Policy 2024Documento102 páginas1 OVERVIEW 1 A 4 Bonds and Dividend Policy 2024FRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Frank VentasDocumento3 páginasFrank VentasFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Sistemas ParcialDocumento4 páginasSistemas ParcialFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- C14 Steel Difcambio Conta Costos IiDocumento12 páginasC14 Steel Difcambio Conta Costos IiFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Soluc C11 Bakery Niifs Conta Costos IiDocumento8 páginasSoluc C11 Bakery Niifs Conta Costos IiFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Definiciones Genericas de AuditoriaDocumento4 páginasDefiniciones Genericas de Auditoriadslo.epnAún no hay calificaciones

- GLOSARIODocumento2 páginasGLOSARIOIsisaguasMakeupAún no hay calificaciones

- Aprende Como y Por Que Crear Una Buyer PDocumento16 páginasAprende Como y Por Que Crear Una Buyer PgalpadillaAún no hay calificaciones

- Politica HseqDocumento1 páginaPolitica HseqTatiana Maria Ruiz CastanoAún no hay calificaciones

- Estructura Laboral PeruanaDocumento2 páginasEstructura Laboral PeruanaJames Ali0% (1)

- Diapo Reclutamiento 1 4 2 2 1 1Documento57 páginasDiapo Reclutamiento 1 4 2 2 1 1Claudia Ele EnRuizAún no hay calificaciones

- Operacionalizacion de VariablesDocumento3 páginasOperacionalizacion de VariablesJhordy CotradoAún no hay calificaciones

- Marketing y EmprendimientoDocumento13 páginasMarketing y EmprendimientoPamela SánchezAún no hay calificaciones

- Cuestionarios para Firmar Nuevo V3Documento11 páginasCuestionarios para Firmar Nuevo V3feryallaAún no hay calificaciones

- Canales de Distribucion - Carnicos JAFDocumento9 páginasCanales de Distribucion - Carnicos JAFMARIA PAULA RESTREPO HENAOAún no hay calificaciones

- Ejemplos de Instrumentos FinancierosDocumento7 páginasEjemplos de Instrumentos FinancierosKevin SolisAún no hay calificaciones

- S6-Tarea 6.3 Reporte de Análisis y EvidenciaDocumento7 páginasS6-Tarea 6.3 Reporte de Análisis y EvidenciaIsmael TaboraAún no hay calificaciones

- Delitos Contra La Confianza y La Buena Fe en Los NegociosDocumento75 páginasDelitos Contra La Confianza y La Buena Fe en Los NegociosJonny Padilla MinayaAún no hay calificaciones

- Trabajo Final-3Documento23 páginasTrabajo Final-3EDNA ATAYDEAún no hay calificaciones

- Hernandez Aurora DO Solucion ProblemasDocumento4 páginasHernandez Aurora DO Solucion ProblemasLola HernándezAún no hay calificaciones

- Taller de Costos 2Documento12 páginasTaller de Costos 2Mabel muñozAún no hay calificaciones

- M9 U1 S3 Magb PDFDocumento18 páginasM9 U1 S3 Magb PDFmarisa100% (1)

- SNPP - Partes Del Comercio InternacionalDocumento7 páginasSNPP - Partes Del Comercio InternacionalEvelyn Nicol RiverosAún no hay calificaciones

- RIVASROMAN DIANALIZBETH EjerciciosFinancimiantoDocumento11 páginasRIVASROMAN DIANALIZBETH EjerciciosFinancimiantoLizbeth RivasAún no hay calificaciones

- Elaborar Planilla de SueldosDocumento6 páginasElaborar Planilla de SueldosJorge Omar Alvarez Gonzalez50% (2)

- Diagnóstico Estratégico de Una OrganizaciónDocumento22 páginasDiagnóstico Estratégico de Una OrganizaciónKENNETH ALEXANDER ALCOCER URQUIZOAún no hay calificaciones

- Mapa Conceptual CorrupciónDocumento1 páginaMapa Conceptual CorrupciónAlberto Martinez100% (1)

- Estrategia de Marketing Impulsada Por El ClienteDocumento10 páginasEstrategia de Marketing Impulsada Por El ClienteIrma Lizbeth Malagon BravoAún no hay calificaciones

- Taller Integrado de Empresas Nuevo FormatoDocumento12 páginasTaller Integrado de Empresas Nuevo FormatoYosherAún no hay calificaciones

- Contrato de Trabajo Por Tiempo IndefinidoDocumento5 páginasContrato de Trabajo Por Tiempo IndefinidoNathalie Gonzalez Schrils.Aún no hay calificaciones

- Bibliography: A Practical Guide To Mergers, Acquisitions, and DIVESTITURES Delta Publishing Company 2009Documento16 páginasBibliography: A Practical Guide To Mergers, Acquisitions, and DIVESTITURES Delta Publishing Company 2009Michelle Ivone Dela Concha RodriguezAún no hay calificaciones

- Alicorp Caso1 - TareaDocumento13 páginasAlicorp Caso1 - TareaKristel DiazAún no hay calificaciones

- EvolutionDocumento6 páginasEvolutionMarcela LezcanoAún no hay calificaciones

- Estado Del ArteDocumento7 páginasEstado Del Artefelipe vargasAún no hay calificaciones

- A4 Actividades de PlaneacionDocumento4 páginasA4 Actividades de PlaneacionCamilo AndrésAún no hay calificaciones