También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- El EBITDADocumento2 páginasEl EBITDAFernando Vasquez MoranteAún no hay calificaciones

- S6 Analisis de InversionesDocumento89 páginasS6 Analisis de InversionesRogelio Hurtado100% (1)

- Flujo de Caja Del Proyecto PDFDocumento33 páginasFlujo de Caja Del Proyecto PDFNICOLAS PRINC SANCHEZ ZORRILLAAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Capitulo 5, Contabilidad Financiera, 5 Edic., GuajardoDocumento7 páginasCapitulo 5, Contabilidad Financiera, 5 Edic., GuajardoEsteban GonzálezAún no hay calificaciones

- Plantilla Única - Macro - Administración Financiera MAIREN MEZA - 102022 - 34 - Fase2Documento94 páginasPlantilla Única - Macro - Administración Financiera MAIREN MEZA - 102022 - 34 - Fase2yulianis turbay urbinaAún no hay calificaciones

- Estado de Flujo de EfvoDocumento41 páginasEstado de Flujo de EfvoCarolina Ordinola MatamorosAún no hay calificaciones

- Resumen KulfasDocumento4 páginasResumen KulfasMtx Prueba100% (1)

- Cuál Es El Fin de Utilizar El Indicador Valor Económico AgregadoDocumento5 páginasCuál Es El Fin de Utilizar El Indicador Valor Económico AgregadoMirith Ramirez Villadiego100% (1)

- Sesion 8Documento23 páginasSesion 8Maria de los Angeles RodasAún no hay calificaciones

- Cap. Xi Flujo de CajaDocumento49 páginasCap. Xi Flujo de CajamariluzAún no hay calificaciones

- If Actividad6Documento22 páginasIf Actividad6Joni García36% (11)

- Tesis Edificios CorporativosDocumento100 páginasTesis Edificios CorporativosJairo Nolasco100% (1)

- Sesión 6 - Particularidades Del Flujo de Efectivo o CajaDocumento25 páginasSesión 6 - Particularidades Del Flujo de Efectivo o CajaJuan RezaAún no hay calificaciones

- EAN - AEC - Material de Clase - 04 - EFF AnálisisDocumento28 páginasEAN - AEC - Material de Clase - 04 - EFF AnálisismarceloartanaAún no hay calificaciones

- Ebitda WaccDocumento13 páginasEbitda WaccRicardo Guzmán GonzalézAún no hay calificaciones

- Clase 11Documento16 páginasClase 11Jair Quio Ruiz100% (1)

- Construccion Flujo de CajaDocumento17 páginasConstruccion Flujo de CajaKatherine Oyarzun CastroAún no hay calificaciones

- Tema 3Documento35 páginasTema 3Paula Saiz CaleroAún no hay calificaciones

- Capitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsDocumento34 páginasCapitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsYurany GaleanoAún no hay calificaciones

- Apunte 3 Conta Complementario Cap.2 3Documento27 páginasApunte 3 Conta Complementario Cap.2 3Luci VarasAún no hay calificaciones

- Area 3 FinanzasDocumento37 páginasArea 3 FinanzasMonica SanchezAún no hay calificaciones

- Estructura Operativa-De Activos PDFDocumento24 páginasEstructura Operativa-De Activos PDFHaroldo Barbutin DíazAún no hay calificaciones

- QUIZESDocumento9 páginasQUIZESFernandoAún no hay calificaciones

- Jorge RubioDocumento7 páginasJorge RubioASOCIACION NACIONAL VIVA EL PERU Y SERENOS OFICIALAún no hay calificaciones

- 01 Trabajo Por MeryDocumento27 páginas01 Trabajo Por Meryviviana guacanemeAún no hay calificaciones

- Análisis Financiero Preguntas de RepasoDocumento21 páginasAnálisis Financiero Preguntas de Repasoana maria rodriguezAún no hay calificaciones

- Unidad 3Documento17 páginasUnidad 3gabrielaAún no hay calificaciones

- EVA y EbitdaDocumento17 páginasEVA y EbitdaKathleenAún no hay calificaciones

- El Flujo de CajaDocumento58 páginasEl Flujo de CajaVíctor Muñoz OlivaAún no hay calificaciones

- Admon Financiera Clase 5Documento72 páginasAdmon Financiera Clase 5Atres GonAún no hay calificaciones

- Flujos de Caja 2023Documento18 páginasFlujos de Caja 2023Tonxy ArtigasAún no hay calificaciones

- Clase 2 - Estado de Flujo de Efectivo - Con IVA - PPTDocumento24 páginasClase 2 - Estado de Flujo de Efectivo - Con IVA - PPTFlorencia MurtaghAún no hay calificaciones

- El Flujo de CajaDocumento35 páginasEl Flujo de CajaPaulina Becerra MoralesAún no hay calificaciones

- EMPRESASDocumento5 páginasEMPRESASCarlos MurilloAún no hay calificaciones

- Eva, Uaidi, CPCDocumento20 páginasEva, Uaidi, CPCIslena FernandezAún no hay calificaciones

- Clase 5 IND3210 19062014Documento37 páginasClase 5 IND3210 19062014mickyroneyAún no hay calificaciones

- Como Construir Un Flujo de Caja-63363ff878e7dDocumento6 páginasComo Construir Un Flujo de Caja-63363ff878e7dJoseluis AguirreAún no hay calificaciones

- Lntadm04a1n - Analisis Economico Financiero - S-9 - AhroDocumento20 páginasLntadm04a1n - Analisis Economico Financiero - S-9 - AhroHector Rogelio Jimenez ChorresAún no hay calificaciones

- Preparación y Evaluación de Proyectos 23 OctubreDocumento17 páginasPreparación y Evaluación de Proyectos 23 OctubreFERNANDA ROC�O HERN�NDEZ VERGARAAún no hay calificaciones

- Foro Temático 4 Importancia Del EVA para Las Empresas U OrganizacionesDocumento3 páginasForo Temático 4 Importancia Del EVA para Las Empresas U Organizacionesluis0% (1)

- Flujos de CajaDocumento31 páginasFlujos de CajaKaren QuilodránAún no hay calificaciones

- Balances Financieros ProformaDocumento46 páginasBalances Financieros ProformaMancera Hernández MarioAún no hay calificaciones

- Tarea 3 Yudi Andrea AvilaDocumento66 páginasTarea 3 Yudi Andrea AvilaAndyy MontesAún no hay calificaciones

- Sesion 11Documento38 páginasSesion 11Maria Estefany Rivera VidalAún no hay calificaciones

- Estado de ResultadosDocumento19 páginasEstado de ResultadosLuis G. Saavedra C.Aún no hay calificaciones

- 2do Cuatrimestre Evaluacion de ProyectoDocumento21 páginas2do Cuatrimestre Evaluacion de ProyectoCarolina AbrittaAún no hay calificaciones

- Estado de Resultados CeidisDocumento13 páginasEstado de Resultados CeidisJulio RojasAún no hay calificaciones

- Unidad 1flujos de Caja 2015Documento29 páginasUnidad 1flujos de Caja 2015Piero Elías Tapia MuñozAún no hay calificaciones

- Consigna WWKKDocumento8 páginasConsigna WWKKCésar Yataco AAún no hay calificaciones

- Palanca de Crecimiento e Inductores OperativosDocumento43 páginasPalanca de Crecimiento e Inductores OperativosDuber Arboleda DuberAún no hay calificaciones

- Como Construir Un Flujo de CajaDocumento6 páginasComo Construir Un Flujo de CajafernandoAún no hay calificaciones

- Estudio Economico Financiero - Construcción de Flujo de CajapoolDocumento24 páginasEstudio Economico Financiero - Construcción de Flujo de CajapoolRichard SolanoAún no hay calificaciones

- Cap 2 Analisis de EEFF V ClaseDocumento29 páginasCap 2 Analisis de EEFF V ClaseLizAún no hay calificaciones

- Semana 02-03 Indicadores de Desempeño, El Planeamiento Financiero y Capital de TrabajoDocumento54 páginasSemana 02-03 Indicadores de Desempeño, El Planeamiento Financiero y Capital de TrabajofiorellaAún no hay calificaciones

- Actividad 7 Analasis Financiero OkDocumento8 páginasActividad 7 Analasis Financiero OkEdson Andres CASTILLO GUENDICAAún no hay calificaciones

- 01 - Análisis Económico de Un Proyecto - PasosDocumento13 páginas01 - Análisis Económico de Un Proyecto - PasosWalter_CabreraAún no hay calificaciones

- Indicadores de Bondad Financiera y Flujo de Caja ProyectadaDocumento45 páginasIndicadores de Bondad Financiera y Flujo de Caja ProyectadaDiego Karachas RodriguezAún no hay calificaciones

- Flujo de CajaDocumento17 páginasFlujo de CajaCRISTIAN CHACONAún no hay calificaciones

- Plantilla - Control Semana 5 ContabilidadDocumento6 páginasPlantilla - Control Semana 5 ContabilidadELIZABETH CANALESAún no hay calificaciones

- El Flujo de Caja Es El ReyDocumento16 páginasEl Flujo de Caja Es El ReyZapata JohnAún no hay calificaciones

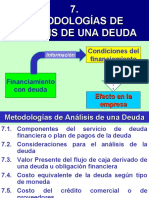

- Metodología de Análisis de Una DeudaDocumento43 páginasMetodología de Análisis de Una DeudaAlvaro RojasAún no hay calificaciones

- Tasas de InteresDocumento44 páginasTasas de InteresAlvaro RojasAún no hay calificaciones

- Análisis de Alternativas de Inversión, e Interpretación de Los Criterios Financieros de RentabilidadDocumento68 páginasAnálisis de Alternativas de Inversión, e Interpretación de Los Criterios Financieros de RentabilidadAlvaro RojasAún no hay calificaciones

- Propuesta Sistema de DistribuciónDocumento12 páginasPropuesta Sistema de DistribuciónAlvaro RojasAún no hay calificaciones

- Seguridad Den La Fabricacion de HornosDocumento9 páginasSeguridad Den La Fabricacion de HornosAlvaro RojasAún no hay calificaciones

- Formulas Gráficos de ControlDocumento1 páginaFormulas Gráficos de ControlAlvaro RojasAún no hay calificaciones

- Hora Peso Del Rollo R1 R2 R3 R4 R5Documento11 páginasHora Peso Del Rollo R1 R2 R3 R4 R5Alvaro RojasAún no hay calificaciones

- DMAIC CTQsDocumento4 páginasDMAIC CTQsAlvaro RojasAún no hay calificaciones

- Sesion-2-Marco Teorico PDFDocumento15 páginasSesion-2-Marco Teorico PDFAlvaro RojasAún no hay calificaciones

- Debate Actual Entre Keynesianos y MonetaristasDocumento20 páginasDebate Actual Entre Keynesianos y MonetaristasCarolina JamancaAún no hay calificaciones

- Informe. Grupo Nro. 4. FIDocumento3 páginasInforme. Grupo Nro. 4. FIVictoria BarriosAún no hay calificaciones

- Finanzas Internacionales PDFDocumento105 páginasFinanzas Internacionales PDFFelix Antonio Jaimes100% (1)

- Macro Pra Dir 3 2015-2Documento14 páginasMacro Pra Dir 3 2015-2Gonzalo Núñez0% (1)

- UvrDocumento6 páginasUvrJesus Arturo Gomez LeudoAún no hay calificaciones

- Materias Primas - KardexDocumento13 páginasMaterias Primas - KardexJHOSELEEN MELISA ROJAS LOZANOAún no hay calificaciones

- Finanzas Publicas - M 2-1 - Fuentes de Financiamiento y Principios de ImposicionDocumento16 páginasFinanzas Publicas - M 2-1 - Fuentes de Financiamiento y Principios de ImposicionAntonio D. TejadaAún no hay calificaciones

- Pe Nexa - Peru Fin 202103 AccoacinDocumento16 páginasPe Nexa - Peru Fin 202103 Accoacinadrian valdiviezo rosasAún no hay calificaciones

- Teoria y Practica para El Primer Parcial-1Documento82 páginasTeoria y Practica para El Primer Parcial-1ARLETHAún no hay calificaciones

- El Nuevo Viejo Mundo 6.0Documento17 páginasEl Nuevo Viejo Mundo 6.0jaesaraujoAún no hay calificaciones

- Transformación Modelo de Desarrollo: Producción, Inclusión y SostenibilidadDocumento304 páginasTransformación Modelo de Desarrollo: Producción, Inclusión y SostenibilidadStella GárnicaAún no hay calificaciones

- Del Impuesto Selectivo Al ConsumoDocumento18 páginasDel Impuesto Selectivo Al ConsumoVictor Manuel Sanchez ReyesAún no hay calificaciones

- Preguntas Economía MonetariaDocumento22 páginasPreguntas Economía MonetariaKatleen Carolina Fuentes RiosAún no hay calificaciones

- Bienes de Uso y AsimilablesDocumento7 páginasBienes de Uso y AsimilablesJuliAlbanesi33% (3)

- Taller Final Entorno EconómicoDocumento22 páginasTaller Final Entorno EconómicoYUDY D YELAAún no hay calificaciones

- Tarea 3 Administracion FinancieraDocumento15 páginasTarea 3 Administracion FinancieraTeniente MartinezAún no hay calificaciones

- Harris Sea Food 2Documento14 páginasHarris Sea Food 2Munizaga Hurtado100% (3)

- Preguntas de Repaso 1 - 4Documento11 páginasPreguntas de Repaso 1 - 4DarlingAún no hay calificaciones

- Mapa Conceptual Cap 24Documento2 páginasMapa Conceptual Cap 24Valeria CardonaAún no hay calificaciones

- LACER October 2023 SpanishDocumento96 páginasLACER October 2023 Spanishblancoesdras1Aún no hay calificaciones

- Actividad ACA 3 Fundamentos de Economía Angie VenegasDocumento11 páginasActividad ACA 3 Fundamentos de Economía Angie VenegasANGIE LAURA VENEGAS DIAZ GRANADOSAún no hay calificaciones

- Dornbusch Dinamica de La Tasa de CambioDocumento36 páginasDornbusch Dinamica de La Tasa de CambioBreiner Wilhelm Ujueta LeathermouthAún no hay calificaciones

- Monografía HongkongDocumento74 páginasMonografía HongkongDiana CoveñasAún no hay calificaciones

- Corralito Argentino 2001Documento6 páginasCorralito Argentino 2001Jorge AravenaAún no hay calificaciones

- La Tasa de InteresDocumento12 páginasLa Tasa de InteresJorge SotoAún no hay calificaciones

- Politicas Financieras de Venezuela 1999 Al 2021Documento5 páginasPoliticas Financieras de Venezuela 1999 Al 2021maria0% (1)

- Semana 02 (Pensamiento Economico)Documento2 páginasSemana 02 (Pensamiento Economico)Jesús MartínezAún no hay calificaciones