También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- La Cuenta y Partida DobleDocumento12 páginasLa Cuenta y Partida DobleJhonatan Cabanillas100% (1)

- Registro de Operaciones Capitulo 11Documento18 páginasRegistro de Operaciones Capitulo 11Alejandra De OchoaAún no hay calificaciones

- Resumen 2 (Registro de Operaciones) Contabilidad 2 PDFDocumento5 páginasResumen 2 (Registro de Operaciones) Contabilidad 2 PDFLuis Alfredo Perera CruzAún no hay calificaciones

- Capítulo 5Documento7 páginasCapítulo 5Paloma Velasco RamírezAún no hay calificaciones

- Unidad 5 y 6. Teoría de La Partida Doble y Estudio General de La Cuenta y Reglas Del Cargo y Del AbonoDocumento14 páginasUnidad 5 y 6. Teoría de La Partida Doble y Estudio General de La Cuenta y Reglas Del Cargo y Del AbonoYael Sahid Torres VillaseñorAún no hay calificaciones

- Contabilidad 1 Tarea 2Documento12 páginasContabilidad 1 Tarea 2DULCE MARIA MALDONADO CORZOAún no hay calificaciones

- Teoría de La Partida DobleDocumento16 páginasTeoría de La Partida DobleAldrin Hdz BAún no hay calificaciones

- Teoria de La Partida DobleDocumento5 páginasTeoria de La Partida DobleDiego Fernando Flores Regalado100% (1)

- Contabilidad1 Act2Documento16 páginasContabilidad1 Act2Katihie MunozAún no hay calificaciones

- Cuentas Contables, .Documento4 páginasCuentas Contables, .Romero Canela Elyde GuadalupeAún no hay calificaciones

- Cuentas Contables, Reglas Del Cargo y AbonoDocumento8 páginasCuentas Contables, Reglas Del Cargo y AbonoJonathanAún no hay calificaciones

- Hoja de TrabajoDocumento4 páginasHoja de TrabajoRaul Saavedra OrtegaAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y Abono.Documento9 páginasCuentas Contables Reglas Del Cargo y Abono.Julio Cesar Pico CalderonAún no hay calificaciones

- Reglas Del Cargo y AbonoDocumento8 páginasReglas Del Cargo y AbonoGabriela EsquivelAún no hay calificaciones

- TavaDocumento4 páginasTavaEtny LaraAún no hay calificaciones

- Laura Arias 100585741 Cuestionario 4.1 de ContabilidadDocumento8 páginasLaura Arias 100585741 Cuestionario 4.1 de ContabilidadCarolyn Patricia Arias PérezAún no hay calificaciones

- Cap17 ContabilidadDocumento17 páginasCap17 ContabilidadXimena MedellinAún no hay calificaciones

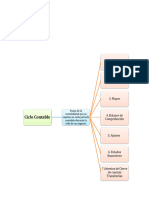

- Resumen Tema El Ciclo ContableDocumento7 páginasResumen Tema El Ciclo ContableOzempicAún no hay calificaciones

- Contabilidad de CostosDocumento16 páginasContabilidad de CostosPrinceeth B. GimenoAún no hay calificaciones

- Balance de ComprobacionDocumento10 páginasBalance de ComprobacionRincon JazAún no hay calificaciones

- Exposicion IndividualDocumento25 páginasExposicion IndividualYuridia Mena VázquezAún no hay calificaciones

- Mod2 - Clase5 - ContabilidadDocumento12 páginasMod2 - Clase5 - ContabilidadDiamela TanovichAún no hay calificaciones

- Capitulo 10 y 11Documento8 páginasCapitulo 10 y 11Nestor Ricardo Chi HernandezAún no hay calificaciones

- El Asiento de AperturaDocumento5 páginasEl Asiento de AperturaSandra Gabriela Coca OrtizAún no hay calificaciones

- Trabajo Grupal U2T3a1Documento35 páginasTrabajo Grupal U2T3a1oscar cerratoAún no hay calificaciones

- Contabilidad Basica IDocumento28 páginasContabilidad Basica INorma hernandezAún no hay calificaciones

- Cuentas Contables Reglas Del Cargo y AbonoDocumento6 páginasCuentas Contables Reglas Del Cargo y AbonoFLORAún no hay calificaciones

- Partes de Una CuentaDocumento13 páginasPartes de Una CuentaArath SantiagoAún no hay calificaciones

- Cuestionario 10Documento5 páginasCuestionario 10Aby RosalesAún no hay calificaciones

- Guía Módulo Ii PDFDocumento7 páginasGuía Módulo Ii PDFluisAún no hay calificaciones

- Preguntas Contabilidad NataDocumento6 páginasPreguntas Contabilidad NataCM EyjedaAún no hay calificaciones

- Hoja de TrabajoDocumento19 páginasHoja de TrabajoyeimyAún no hay calificaciones

- Asientos de AjusteDocumento12 páginasAsientos de AjusteNuz Mary100% (1)

- Balance de ComprobaciónDocumento5 páginasBalance de ComprobaciónAlan Benites FiestasAún no hay calificaciones

- Balance de Saldos, InvestigaciónDocumento2 páginasBalance de Saldos, InvestigaciónMarlon Reginaldo Rivera AlvaradoAún no hay calificaciones

- Estructura de CuentaDocumento17 páginasEstructura de CuentaNICOLE MARIE FERRERAS SUEROAún no hay calificaciones

- Act 10Documento8 páginasAct 10JuanAún no hay calificaciones

- Estañol Tut Act8Documento12 páginasEstañol Tut Act8Supervisor materiales piñaAún no hay calificaciones

- Teoria Del Cargo y Del AbonoDocumento6 páginasTeoria Del Cargo y Del Abonojuanjdf1Aún no hay calificaciones

- Resumen Contabilidad Ii Parcial ExamenDocumento3 páginasResumen Contabilidad Ii Parcial ExamenJessica Vargas AlvaradoAún no hay calificaciones

- Proceso Contable para La Elaboración de La Información FinancieraDocumento12 páginasProceso Contable para La Elaboración de La Información FinancieraJames ErickAún no hay calificaciones

- Proceso ContableDocumento10 páginasProceso Contablejohanabb78% (98)

- T5. Los Registros ContablesDocumento6 páginasT5. Los Registros ContablesMaykeling LagosAún no hay calificaciones

- Fundamentos de La Contabilidad FinancieraDocumento9 páginasFundamentos de La Contabilidad Financieratarcisioakue093Aún no hay calificaciones

- Balance General - 022903Documento49 páginasBalance General - 022903Maria LaraAún no hay calificaciones

- Balance de Comprobación UNIDAD IIDocumento10 páginasBalance de Comprobación UNIDAD IIVerónica RuizAún no hay calificaciones

- Balance de SaldosDocumento3 páginasBalance de SaldosAmilcar BatresAún no hay calificaciones

- TEORIA DEL CARGO Y DEL ABONO-clase 1Documento6 páginasTEORIA DEL CARGO Y DEL ABONO-clase 1rodrigoqx58100% (2)

- CLASE UNIDAD II y III CONTABILIDAD IDocumento28 páginasCLASE UNIDAD II y III CONTABILIDAD ITrebolAún no hay calificaciones

- Estructura Del Sistema ContableDocumento7 páginasEstructura Del Sistema ContableMarcelito Risso Patron100% (1)

- Material Segundo Corte PDFDocumento14 páginasMaterial Segundo Corte PDFAna gabriela Quintero pabónAún no hay calificaciones

- Universidad Nacional Autónoma de HondurasDocumento5 páginasUniversidad Nacional Autónoma de HondurasIrma Dinorah LemusAún no hay calificaciones

- Cap 3 - Las Cuentas y Los Libros de ContabilidadDocumento12 páginasCap 3 - Las Cuentas y Los Libros de ContabilidadDavid GonzaloAún no hay calificaciones

- Cuentas Contables - Martínez SusanaDocumento6 páginasCuentas Contables - Martínez SusanaGuillerminaAún no hay calificaciones

- Cuentas Contables, Reglas Del Cargo y AbonoDocumento6 páginasCuentas Contables, Reglas Del Cargo y AbonoBetty JC CAún no hay calificaciones

- Tarea 4 de Sistema de ContabilidadDocumento8 páginasTarea 4 de Sistema de ContabilidadElizabeth AgramonteAún no hay calificaciones

- Udiii Hoja de TrabajoDocumento8 páginasUdiii Hoja de TrabajoAllison BustamanteAún no hay calificaciones

- Conceptos Básicos-MODULO2Documento18 páginasConceptos Básicos-MODULO2Nashira PalmaAún no hay calificaciones

- Metodo AnaliticoDocumento8 páginasMetodo AnaliticoAndres AraizaAún no hay calificaciones

- C8 Cuentas Principales Del Estado de ResultadosDocumento4 páginasC8 Cuentas Principales Del Estado de ResultadosAndres AraizaAún no hay calificaciones

- C3 Cuentas de PASIVODocumento10 páginasC3 Cuentas de PASIVOAndres AraizaAún no hay calificaciones

- C3 Cuentas Principales ActivoDocumento26 páginasC3 Cuentas Principales ActivoAndres AraizaAún no hay calificaciones

- Aproximación A Los Valores y Vectores PropiosDocumento6 páginasAproximación A Los Valores y Vectores PropiosJuan DuranAún no hay calificaciones

- Plan 20 de Julio 2023 BirorDocumento5 páginasPlan 20 de Julio 2023 BirorRubén David Ruiz MontañezAún no hay calificaciones

- 1 Lixiviación en Botellas (Final)Documento17 páginas1 Lixiviación en Botellas (Final)AndyVilchezMenaAún no hay calificaciones

- HABITODocumento4 páginasHABITOLuz Vasquez PayeAún no hay calificaciones

- Plan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesDocumento10 páginasPlan de Trabajo Grupal Tarea 4 - Articular La Contabilidad de Gestión en La Toma de DecisionesMARIANA ISABEL YEPEZ GONSALESAún no hay calificaciones

- Desviación EstándarDocumento11 páginasDesviación EstándarwilfredoAún no hay calificaciones

- Problemas Propuestos Gravitacion UniversalDocumento1 páginaProblemas Propuestos Gravitacion Universallord_minazaval300350% (2)

- ANEXOSDocumento5 páginasANEXOSAndrés Fermín HernándezAún no hay calificaciones

- Cuadro Paleolitico NeoliticoDocumento6 páginasCuadro Paleolitico NeoliticoSoledad Pazmiño100% (1)

- Metrado Inst Electricas N.E.Documento4 páginasMetrado Inst Electricas N.E.Estefano J. DamonteAún no hay calificaciones

- Las Playas A Lo Largo Del TiempoDocumento21 páginasLas Playas A Lo Largo Del TiempoBriana Angélica BombanaAún no hay calificaciones

- FX GaleazziDocumento22 páginasFX GaleazziNoemi Matteazzi SpAún no hay calificaciones

- CRISPRCas 9Documento17 páginasCRISPRCas 9omar barreraAún no hay calificaciones

- Act - IntU4 - DMFPDocumento11 páginasAct - IntU4 - DMFPDANIEL MICHEL FERNANDEZ PALMAAún no hay calificaciones

- Definicion y ClasificacionDocumento45 páginasDefinicion y ClasificacionEduardo RodriguezAún no hay calificaciones

- PepsicoDocumento12 páginasPepsicoVictor Manuel Villafuerte Peña100% (1)

- Plan Estratégico de Desarrollo Local Colonia Caroya: Área: Usos Del Suelo Y Ordenamiento UrbanoDocumento33 páginasPlan Estratégico de Desarrollo Local Colonia Caroya: Área: Usos Del Suelo Y Ordenamiento UrbanoAlicia Marina CavallinAún no hay calificaciones

- Fact Chevy PlanDocumento2 páginasFact Chevy PlanMIGUEL ANGELAún no hay calificaciones

- Guía para Visitar Un Museo ECA Proyecto 5 Semana 3Documento9 páginasGuía para Visitar Un Museo ECA Proyecto 5 Semana 3Henry VillamarAún no hay calificaciones

- Ensayo Derecho Procesal LaboralDocumento5 páginasEnsayo Derecho Procesal Laboralkatherin sofia sanchez ballesterosAún no hay calificaciones

- PRE - AIS - AGENCIA NACIONAL de INVESTIGACIÓN Y DESARROLLO - Informe para Medición de Aislamiento en Cabinas de Videoconferencias Santiago CentroDocumento8 páginasPRE - AIS - AGENCIA NACIONAL de INVESTIGACIÓN Y DESARROLLO - Informe para Medición de Aislamiento en Cabinas de Videoconferencias Santiago CentroLucas GradoAún no hay calificaciones

- Práctica 3 WordDocumento4 páginasPráctica 3 WordYordy Buleje CardenasAún no hay calificaciones

- Plan de ApoyoDocumento3 páginasPlan de ApoyoAndrés SuarezAún no hay calificaciones

- ACM 200 Operating Instructions EspañolDocumento51 páginasACM 200 Operating Instructions EspañolPaulo Rodriguez100% (1)

- Actualizacion Pgirs Sabaneta 2015-2027Documento300 páginasActualizacion Pgirs Sabaneta 2015-2027analejandra123Aún no hay calificaciones

- Instrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Documento8 páginasInstrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Angel ArgüelloAún no hay calificaciones

- CO007-00-0911-SI-091 Plan - de - Izaje - Con - Side - BoomDocumento2 páginasCO007-00-0911-SI-091 Plan - de - Izaje - Con - Side - Boomroberto veraAún no hay calificaciones

- Clasificacion de SuelosDocumento10 páginasClasificacion de SuelosSergio Andres LopezAún no hay calificaciones

- Manual de Organizacion Contraloria 2017-2021 DefinitivoDocumento28 páginasManual de Organizacion Contraloria 2017-2021 DefinitivoAmauri Salazar HernandezAún no hay calificaciones

- Cograem Hydraulic HT 68Documento1 páginaCograem Hydraulic HT 68Industrias Reac SacAún no hay calificaciones