También podría gustarte

- 3.20 Ratios Financieros UltimoDocumento52 páginas3.20 Ratios Financieros UltimoMaria Eugenia Mamani CunoAún no hay calificaciones

- Diapositivas Analisis Financiero e Interpretacion - 2019-ContabilidadDocumento53 páginasDiapositivas Analisis Financiero e Interpretacion - 2019-ContabilidadJuan De la CruzAún no hay calificaciones

- Ratios-Formulas-EjemplosDocumento52 páginasRatios-Formulas-EjemplosHumberto Ricapa AlvaradoAún no hay calificaciones

- Uma - Sesion 04 Finanzas III - Ratios FinancierosDocumento57 páginasUma - Sesion 04 Finanzas III - Ratios FinancierosIrvin DFAún no hay calificaciones

- Ratios de Solvencia - AnálisisDocumento18 páginasRatios de Solvencia - Análisisfiorella diazAún no hay calificaciones

- Parcial 3 AnalisisDocumento12 páginasParcial 3 AnalisisDavid Palacios QuintoAún no hay calificaciones

- Analisis Chavin de HuantarDocumento12 páginasAnalisis Chavin de HuantarArmando Eduardo RodriguezAún no hay calificaciones

- Análisis e Interpretación de Estados Financieros GGGDocumento6 páginasAnálisis e Interpretación de Estados Financieros GGGDavis RosasAún no hay calificaciones

- Ratios de Gestión - AnálisisDocumento21 páginasRatios de Gestión - Análisisfiorella diazAún no hay calificaciones

- Liquidez - GerenciaDocumento14 páginasLiquidez - GerenciaLesly Ochoa CamizanAún no hay calificaciones

- Caso Gloria Plantilla 2017 1 Alumnos 1Documento21 páginasCaso Gloria Plantilla 2017 1 Alumnos 1yanetAún no hay calificaciones

- Caso Gloria Plantilla 2017 1 Alumnos 1Documento21 páginasCaso Gloria Plantilla 2017 1 Alumnos 1EstefanyAún no hay calificaciones

- Plantilla de Ratios Financieros Fisa - DdaDocumento9 páginasPlantilla de Ratios Financieros Fisa - DdaDiego Del Aguila HonoresAún no hay calificaciones

- Ej 1Documento11 páginasEj 1Beatriz Adriana Sánchez DuarteAún no hay calificaciones

- Taller 20% AnalisisDocumento4 páginasTaller 20% AnalisisLorena FuentesAún no hay calificaciones

- S05.s1 - Material Ratios FinancierosDocumento77 páginasS05.s1 - Material Ratios FinancierosYesenia Magali Casas SinchiAún no hay calificaciones

- Práctica Razones FinancierasDocumento13 páginasPráctica Razones FinancierasDanielAún no hay calificaciones

- Trab. Final Balance, Rat. y PronosticosDocumento27 páginasTrab. Final Balance, Rat. y PronosticosEl YoshiAún no hay calificaciones

- Razones Financieras TRABAJO A ENTREGAR de 3Documento14 páginasRazones Financieras TRABAJO A ENTREGAR de 3Will Guido MejiaAún no hay calificaciones

- Caso SoboceDocumento15 páginasCaso SoboceSanty Montenegro RodriguezAún no hay calificaciones

- Caso Practico1Documento7 páginasCaso Practico1cuentas.general paratodosAún no hay calificaciones

- Análisis FinancieroDocumento11 páginasAnálisis FinancieroKaren CasallasAún no hay calificaciones

- Punto 1 Taller 26Documento6 páginasPunto 1 Taller 26EIVER ALFONSO HERNANDEZ CAMACHOAún no hay calificaciones

- Actividad 1.4. Caso Indicadores Metodología Super CiasDocumento12 páginasActividad 1.4. Caso Indicadores Metodología Super CiasMaria Johanna Tapuy LicuyAún no hay calificaciones

- Caso Practico 2Documento7 páginasCaso Practico 2Alberto MesiasAún no hay calificaciones

- EJEMPLODocumento6 páginasEJEMPLOTeresa Baldeon de la cruzAún no hay calificaciones

- Balance General Activo: Ratios Financieros Estado de Resultados Empresa El Chistel SacDocumento2 páginasBalance General Activo: Ratios Financieros Estado de Resultados Empresa El Chistel SacHugo Leonardo Soncco RivasAún no hay calificaciones

- Ratios de Gestión 02 - July Cruz M.Documento11 páginasRatios de Gestión 02 - July Cruz M.Lisseth HuangalAún no hay calificaciones

- Analisis Financiero Jaime ArroyaveDocumento13 páginasAnalisis Financiero Jaime ArroyaveYebrail PardoAún no hay calificaciones

- Plasticos Sa ResoluciónDocumento15 páginasPlasticos Sa ResoluciónYhan Carlos FloresAún no hay calificaciones

- Oscar Leon Garcia Presentación Resumen Indicadores FinancierosDocumento28 páginasOscar Leon Garcia Presentación Resumen Indicadores FinancierosJulian Gomez100% (1)

- Analisis de Estados Financieros Aplicando Razones Financieras Nombre de La Razón Fórmula 2021 Categoría I. LiquidezDocumento15 páginasAnalisis de Estados Financieros Aplicando Razones Financieras Nombre de La Razón Fórmula 2021 Categoría I. LiquidezFernando Vittery SánchezAún no hay calificaciones

- Analisis FinancieroDocumento7 páginasAnalisis FinancieroLuisCesarReyesMoscolAún no hay calificaciones

- La Zacatecana Sa de CV - NadiaDocumento89 páginasLa Zacatecana Sa de CV - NadiaLuna Guerrero Nadia Jazmin ASPLCAún no hay calificaciones

- Razones 2 Años CompletoDocumento18 páginasRazones 2 Años Completokaren.robles.eAún no hay calificaciones

- Analisis Estados Financieros - Gallese SacDocumento17 páginasAnalisis Estados Financieros - Gallese SacOmar Paz AlbercaAún no hay calificaciones

- Ratios - El SilencioDocumento11 páginasRatios - El SilencioZulemita VelasquezAún no hay calificaciones

- Actividad 3 FinanzasDocumento35 páginasActividad 3 FinanzasRilda RodriguezAún no hay calificaciones

- Analisis Financiero - CateringDocumento15 páginasAnalisis Financiero - CateringTania Zelaya Rodas100% (1)

- 80 y 90 Por Ciento Capital de Trabajo CicloDocumento4 páginas80 y 90 Por Ciento Capital de Trabajo CicloCOTERA BERNUY PIERO ALESSANDROAún no hay calificaciones

- Caso Práctico ESMACADocumento8 páginasCaso Práctico ESMACAARIS MURGASAún no hay calificaciones

- Tema 1 Indices FinancierosDocumento17 páginasTema 1 Indices Financierosmario almanza ugarteAún no hay calificaciones

- Formula FinancieraDocumento14 páginasFormula FinancieraGiancarlo RivasAún no hay calificaciones

- FINANZAS MINAS CAPÍTULO 3 21abr2019 PDFDocumento55 páginasFINANZAS MINAS CAPÍTULO 3 21abr2019 PDFIgnacio Urquieta MonetaAún no hay calificaciones

- Solucion - GalvanizadoraDocumento1 páginaSolucion - GalvanizadoraNicol SotoAún no hay calificaciones

- Unidad 1 Clase 1 y 2Documento38 páginasUnidad 1 Clase 1 y 2ARIS MURGASAún no hay calificaciones

- Evaluación Financiera Proyecto FinalDocumento8 páginasEvaluación Financiera Proyecto FinalMario De la torreAún no hay calificaciones

- Sesión 3 - Objetivo FinancieroDocumento75 páginasSesión 3 - Objetivo FinancieroFREDERICK JAIR CUBA AYMACHOQUEAún no hay calificaciones

- RATIOSDocumento8 páginasRATIOSRiki Webster SucaAún no hay calificaciones

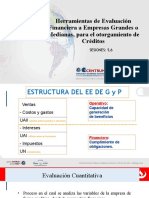

- Sesion 5,6 Herramientas de Evaluación Financiera A Empresas Grandes o Medianas, para El Otorgamiento de CréditosDocumento27 páginasSesion 5,6 Herramientas de Evaluación Financiera A Empresas Grandes o Medianas, para El Otorgamiento de CréditosjaimeAún no hay calificaciones

- Caratula TrabajosDocumento8 páginasCaratula Trabajoscesar sotoAún no hay calificaciones

- Capitulo Iv Gestion Del Capital de TrabajoDocumento34 páginasCapitulo Iv Gestion Del Capital de TrabajoSHEYLA YORAYA LARICO ZARATEAún no hay calificaciones

- Diapositiva de Contabilidad Gerencial - (P-7) Análisis e Interpretación de Los Estados FinancierosDocumento63 páginasDiapositiva de Contabilidad Gerencial - (P-7) Análisis e Interpretación de Los Estados FinancierosIvan LaderaAún no hay calificaciones

- 1.1 Equipo 3 - RAZONES FINANCIERA PARA APLICAR A ESTADO DE RESULTADOS Y BALANCEGENERAAL GRUPO BIMBO 2T 2021.jpegDocumento5 páginas1.1 Equipo 3 - RAZONES FINANCIERA PARA APLICAR A ESTADO DE RESULTADOS Y BALANCEGENERAAL GRUPO BIMBO 2T 2021.jpegcuentaparaescuela23Aún no hay calificaciones

- S8.s1P2 GESTIONDocumento5 páginasS8.s1P2 GESTIONRuth Chumacero HolguínAún no hay calificaciones

- Gestion Del Capital de Trabajo PDFDocumento21 páginasGestion Del Capital de Trabajo PDFAracely Cusihuamán CasquinaAún no hay calificaciones

- Jhonny Pillco Ramos... 15.09.2021..finanzas MDG.Documento14 páginasJhonny Pillco Ramos... 15.09.2021..finanzas MDG.Jhonny Pillco RamosAún no hay calificaciones

- CASO PRÁCTICO UNDAD 1 IvonneDocumento3 páginasCASO PRÁCTICO UNDAD 1 IvonneGerardo PeñaAún no hay calificaciones

- Matemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaDe EverandMatemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaAún no hay calificaciones

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Plan Estrategico CesarDocumento204 páginasPlan Estrategico Cesardenisse gil cruzAún no hay calificaciones

- Taller de Marketing-G2-Libreria El Estudiante-Presentacion FinDocumento9 páginasTaller de Marketing-G2-Libreria El Estudiante-Presentacion Findenisse gil cruzAún no hay calificaciones

- UNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO Taller 1Documento126 páginasUNIVERSIDAD AUTÓNOMA JUAN MISAEL SARACHO Taller 1denisse gil cruzAún no hay calificaciones

- AdFin Analisis de Est - Fin. 46Documento44 páginasAdFin Analisis de Est - Fin. 46denisse gil cruzAún no hay calificaciones

- LilianaDocumento104 páginasLilianadenisse gil cruzAún no hay calificaciones

- Libro1 TallerDocumento15 páginasLibro1 Tallerdenisse gil cruzAún no hay calificaciones

- Plan Estrategico CesarDocumento204 páginasPlan Estrategico Cesardenisse gil cruzAún no hay calificaciones

- Capitulo Vi Marco PracticoDocumento18 páginasCapitulo Vi Marco Practicodenisse gil cruzAún no hay calificaciones

- Plan de MarketingDocumento94 páginasPlan de Marketingdenisse gil cruzAún no hay calificaciones

- Sistema Nacional de ContabilidadDocumento17 páginasSistema Nacional de ContabilidadJose Luis Tomaylla ZamoraAún no hay calificaciones

- Ejercicio Resuelto 2Documento2 páginasEjercicio Resuelto 2Nathely Lascano100% (1)

- Hechos Economicos de Una Empresa y Sus SoportesDocumento2 páginasHechos Economicos de Una Empresa y Sus SoportesCarolina Popo100% (2)

- Contabilidad V Metodo de Costeo Por ProcDocumento31 páginasContabilidad V Metodo de Costeo Por ProcRa FaAún no hay calificaciones

- Niif Pymes Seccion 10Documento1 páginaNiif Pymes Seccion 10Allison MeroAún no hay calificaciones

- Guia Contab Definitiva YubiritDocumento136 páginasGuia Contab Definitiva YubiritMariangel RodriguezAún no hay calificaciones

- Balance de Apertura Vivir ViviendoDocumento5 páginasBalance de Apertura Vivir ViviendoMANUEL HERNANDEZAún no hay calificaciones

- Proyectos - 06 - Formulación Del Proyecto - ESTUDIO TÉCNICODocumento23 páginasProyectos - 06 - Formulación Del Proyecto - ESTUDIO TÉCNICOjuan carlos caituiro huamaniAún no hay calificaciones

- Conta 1Documento36 páginasConta 1Dianyta Carolyna50% (2)

- Flujo de EfectivoDocumento24 páginasFlujo de EfectivoRafarlAún no hay calificaciones

- La Contabilidad y Control PúblicosDocumento97 páginasLa Contabilidad y Control PúblicosJaime Obando CárdenasAún no hay calificaciones

- Taller Balance de Prueba FinalDocumento2 páginasTaller Balance de Prueba FinalMaria José CombarizaAún no hay calificaciones

- Protocolo Individual Contabilidad 1 UnidadDocumento9 páginasProtocolo Individual Contabilidad 1 UnidadGeraldin MonrroyAún no hay calificaciones

- Cuestionario de Analisis A e Interpretacion Estados FinancierosDocumento9 páginasCuestionario de Analisis A e Interpretacion Estados Financierosnogalessebastian178Aún no hay calificaciones

- PP 1 - Normas Internacionales AuditoríaDocumento20 páginasPP 1 - Normas Internacionales AuditoríaMARVIN GIOVANNI BARRIOS PEREZAún no hay calificaciones

- Informe de Auditoria de Sistemas Efe Sac-1Documento19 páginasInforme de Auditoria de Sistemas Efe Sac-1Mishelle FuentesAún no hay calificaciones

- Administración Del Riesgo de Liquidez (Reglamento y Oficio)Documento48 páginasAdministración Del Riesgo de Liquidez (Reglamento y Oficio)EVA CAROLINA DEBROY RUIZAún no hay calificaciones

- USA - Tecnicas de Investigacion Auditoria ForenseDocumento65 páginasUSA - Tecnicas de Investigacion Auditoria ForenseSofi DelgadoAún no hay calificaciones

- Contestar Cuestionario 2 de Administracion de OperacionesDocumento4 páginasContestar Cuestionario 2 de Administracion de Operacionesjuancarrillod9198Aún no hay calificaciones

- El Ciclo Contable Capítulos 1-2Documento32 páginasEl Ciclo Contable Capítulos 1-2JoselAún no hay calificaciones

- Factura Casa BonitaDocumento1 páginaFactura Casa BonitafedemonroyAún no hay calificaciones

- T2a PPP CruzmirandamarialuisaDocumento7 páginasT2a PPP CruzmirandamarialuisaSarai Medina CoronadoAún no hay calificaciones

- Control Contabilidad Semana 4Documento4 páginasControl Contabilidad Semana 4Juan Pablo Bustos100% (3)

- Control Interno CmopletoDocumento17 páginasControl Interno CmopletoLuis Felipe CanoAún no hay calificaciones

- Factura de Venta - Bufe25015761 - 830080641Documento1 páginaFactura de Venta - Bufe25015761 - 830080641filtros y lubricantes la nacionalAún no hay calificaciones

- Qué Es Un Bankomunal Fundaciones Aliadas1Documento19 páginasQué Es Un Bankomunal Fundaciones Aliadas1Juan GneccoAún no hay calificaciones

- Analisis de Manuales 19-5Documento5 páginasAnalisis de Manuales 19-5Isaac MartinezAún no hay calificaciones

- Malla Curricular Distancia Licenciatura en Contabilidad y AuditoriaDocumento4 páginasMalla Curricular Distancia Licenciatura en Contabilidad y AuditoriaIsco BetancourthAún no hay calificaciones

- Finanzas de Una Empresa - Adanaque Morales VictorDocumento22 páginasFinanzas de Una Empresa - Adanaque Morales VictorRoberto Adanaque MoralesAún no hay calificaciones

- Programacion Economía 12 13Documento44 páginasProgramacion Economía 12 13Geo LimAún no hay calificaciones