También podría gustarte

- Hipoteca 2020: Spanish Edition of Housing Finance 2020De EverandHipoteca 2020: Spanish Edition of Housing Finance 2020Aún no hay calificaciones

- GIR - Sesión 2Documento36 páginasGIR - Sesión 2Denis Carlos PietropAún no hay calificaciones

- La Adecuación de La Política de Créditooo - ppt-03Documento19 páginasLa Adecuación de La Política de Créditooo - ppt-03Josue HuarcayaAún no hay calificaciones

- Gestión Del Recurso Financiero para Emprendedores 2.0Documento16 páginasGestión Del Recurso Financiero para Emprendedores 2.0José Alean viloriaAún no hay calificaciones

- 740 CreditoDocumento3 páginas740 CreditoopcionfinancieracolimaAún no hay calificaciones

- ViviendaDocumento4 páginasViviendaAlbino PaniaguaAún no hay calificaciones

- Semana 9 - Administracion de Cuentas Por CobrarDocumento33 páginasSemana 9 - Administracion de Cuentas Por CobrarREYES RUMAY ERICKAún no hay calificaciones

- Sistemas ExpertosDocumento13 páginasSistemas ExpertosDavid Alessandro Cobeñas AbantoAún no hay calificaciones

- Copia de Simulador Credito Hipotecario HSBC - Comercial-6Documento6 páginasCopia de Simulador Credito Hipotecario HSBC - Comercial-6Dulce GonzalezAún no hay calificaciones

- Credito PersonalesDocumento7 páginasCredito PersonalesLisset ColmenaresAún no hay calificaciones

- Financiamiento EmpresarialDocumento47 páginasFinanciamiento EmpresarialMarlon Daniel Robles ParedesAún no hay calificaciones

- CatalogoDocumento25 páginasCatalogoWlof OrozcoAún no hay calificaciones

- Analisís de CompetenciaDocumento6 páginasAnalisís de CompetenciaferneyAún no hay calificaciones

- Pleitez Gamero, Lucia CarolinaDocumento19 páginasPleitez Gamero, Lucia CarolinaPaul GranadosAún no hay calificaciones

- FES CofinavitDocumento16 páginasFES Cofinavitmarisol_15691550Aún no hay calificaciones

- Presentacion Propuesta de Proyecto Moderno Profesional Blanco y NegroDocumento11 páginasPresentacion Propuesta de Proyecto Moderno Profesional Blanco y NegroEmpresa MAEDAún no hay calificaciones

- Seminario 02Documento2 páginasSeminario 02Medaly Diaz PalominoAún no hay calificaciones

- Bienvenido A La Banca Virtual - BBVA ColombiaDocumento8 páginasBienvenido A La Banca Virtual - BBVA ColombiaJose UtaAún no hay calificaciones

- Analisis de Creditos y CobranzaDocumento91 páginasAnalisis de Creditos y Cobranzaluis miguel100% (1)

- Capitulo IV. AmortizaciónDocumento14 páginasCapitulo IV. AmortizaciónSEBASTIAN ERNESTO VASQUEZ HUAMANAún no hay calificaciones

- S05 y S06-Gestión de TesoreríaDocumento15 páginasS05 y S06-Gestión de TesoreríaErika MoralesAún no hay calificaciones

- CDN Enero2020Documento2 páginasCDN Enero2020gahajagaAún no hay calificaciones

- Martinez Mejia Liliana Act.m-1Documento6 páginasMartinez Mejia Liliana Act.m-1lilianaAún no hay calificaciones

- FT1526Documento1 páginaFT1526Gustavo LoperaAún no hay calificaciones

- Taller Cobranza Enfoque BancarioDocumento23 páginasTaller Cobranza Enfoque BancarioSergio Xexo Vives RamírezAún no hay calificaciones

- Semana 03.1 - El Sistema Financiero PeruanoDocumento27 páginasSemana 03.1 - El Sistema Financiero PeruanoMARIA TORRESAún no hay calificaciones

- FES CofinavitDocumento16 páginasFES CofinavitZorba BudaAún no hay calificaciones

- Foe CrediautoDocumento5 páginasFoe CrediautoMarks Antonio GonzalezAún no hay calificaciones

- Boletin FNG Septiembre 2020 Entidades Receptoras de La GarantíaDocumento6 páginasBoletin FNG Septiembre 2020 Entidades Receptoras de La GarantíaOscar Roberto EspinozaAún no hay calificaciones

- Credit Risk ModellingDocumento17 páginasCredit Risk ModellingJorge Beteta ChamayaAún no hay calificaciones

- Administración de Cartera de CréditosDocumento31 páginasAdministración de Cartera de Créditosanalicaillahuaflores100% (2)

- Semana 1Documento34 páginasSemana 1Carlos Rodríguez MoranAún no hay calificaciones

- Comparación Bacolombia y BBVADocumento8 páginasComparación Bacolombia y BBVAYorleAún no hay calificaciones

- Fuentes de Financiamiento ExternoDocumento11 páginasFuentes de Financiamiento ExternocarAún no hay calificaciones

- Analisis de EsquemasDocumento3 páginasAnalisis de EsquemasGabyAún no hay calificaciones

- Créditos ConsumoDocumento36 páginasCréditos ConsumoCamiloAún no hay calificaciones

- FUBODEDocumento20 páginasFUBODEErik Alan Padilla VasquezAún no hay calificaciones

- Presentación Financiamineto B2PayDocumento12 páginasPresentación Financiamineto B2Payventas1Aún no hay calificaciones

- Plantillas Cont IntermediaDocumento19 páginasPlantillas Cont IntermediaJOSIAS MEJIA VASQUEZAún no hay calificaciones

- Remedial de Nivelaci Oacute N en Contabilidad Clase 3 CUENTAS CONTABLES Y TRATAMIENTODocumento17 páginasRemedial de Nivelaci Oacute N en Contabilidad Clase 3 CUENTAS CONTABLES Y TRATAMIENTOVerito FernandezAún no hay calificaciones

- 10 Sesion Taller de Negociaciones - 10Documento43 páginas10 Sesion Taller de Negociaciones - 10Dora LunaAún no hay calificaciones

- Diapositivas - Modulo 2 - Auditoria SuperiorDocumento33 páginasDiapositivas - Modulo 2 - Auditoria SuperiorLigibeth GonzalezAún no hay calificaciones

- Funcionamiento Legal Del Sistema BancarioDocumento10 páginasFuncionamiento Legal Del Sistema BancarioYakamare DiazAún no hay calificaciones

- TitularizaciónDocumento26 páginasTitularizaciónJorge Q. ChaconAún no hay calificaciones

- Guía de Vehículos Pesados 2012 BoliviaDocumento16 páginasGuía de Vehículos Pesados 2012 BoliviaAna Siles IncaAún no hay calificaciones

- Proyecto Formativo - Adm. de CarteraDocumento10 páginasProyecto Formativo - Adm. de CarteraAngiie MonguiAún no hay calificaciones

- Ejercicio 5 Erika Lizeth Contreras Lopez 2671952Documento7 páginasEjercicio 5 Erika Lizeth Contreras Lopez 2671952ErikaAún no hay calificaciones

- CUEVA ORTEGA Caja Nuestra GenteDocumento46 páginasCUEVA ORTEGA Caja Nuestra GenteCarolina Cotrina FloresAún no hay calificaciones

- Actividad Eje 2 Version 23.01.2023 11.41amDocumento38 páginasActividad Eje 2 Version 23.01.2023 11.41amMarii OrtegaAún no hay calificaciones

- 2 - Fuentes de FinanciamientoDocumento63 páginas2 - Fuentes de FinanciamientoMonicaAún no hay calificaciones

- Aplicar Las Formas de Pago y ReembolsoDocumento6 páginasAplicar Las Formas de Pago y Reembolsocarlos toroAún no hay calificaciones

- Modelo de Atención y Servicio Convenios - Febrero 2021Documento12 páginasModelo de Atención y Servicio Convenios - Febrero 2021NicoleAún no hay calificaciones

- Contabilidad de Instituciones FinancierasDocumento14 páginasContabilidad de Instituciones Financierasfrank.collazos96Aún no hay calificaciones

- PDF-s 230 BuroDocumento3 páginasPDF-s 230 BuroFil FlowersAún no hay calificaciones

- 1.introducción Al Sistema Financiero IDocumento33 páginas1.introducción Al Sistema Financiero ICielo AbigailAún no hay calificaciones

- RA7 Act4 Fuentes de FinanciamientoDocumento10 páginasRA7 Act4 Fuentes de FinanciamientoPablo ArceAún no hay calificaciones

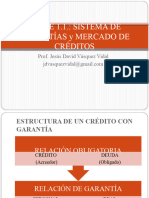

- CLASE 1.1. Mercado de Credito y GarantíasDocumento27 páginasCLASE 1.1. Mercado de Credito y GarantíasValentina GallegosAún no hay calificaciones

- Productos y Servicios Banco Av VillasDocumento2 páginasProductos y Servicios Banco Av VillasNicoll Viloria • 9CAún no hay calificaciones

- Clase 6 Taller Financas Corto PlazoDocumento20 páginasClase 6 Taller Financas Corto Plazofelipe veliz rebolledoAún no hay calificaciones

- Analisis Interpretacion de Los Estados Financieros Empresa Fabrica Eternit SaDocumento58 páginasAnalisis Interpretacion de Los Estados Financieros Empresa Fabrica Eternit SaThalia Coronel Fernandez100% (1)

- Fabrica Peruana Eternit SaDocumento4 páginasFabrica Peruana Eternit SaSintia Carrasco PadillaAún no hay calificaciones

- Examen Final de Matematica FinancieraDocumento1 páginaExamen Final de Matematica FinancieraSintia Carrasco PadillaAún no hay calificaciones

- Introduccion EternitDocumento1 páginaIntroduccion EternitSintia Carrasco PadillaAún no hay calificaciones

- Informe Auditado Anual 2019Documento45 páginasInforme Auditado Anual 2019Sintia Carrasco PadillaAún no hay calificaciones

- Coso Erm 2017Documento11 páginasCoso Erm 2017Sintia Carrasco PadillaAún no hay calificaciones

- Fabrica Peruana Eternit SaDocumento7 páginasFabrica Peruana Eternit SaSintia Carrasco PadillaAún no hay calificaciones

- Semana 18 CI-Consignas TIDocumento2 páginasSemana 18 CI-Consignas TISintia Carrasco PadillaAún no hay calificaciones

- Ensayo Semana 17Documento3 páginasEnsayo Semana 17Sintia Carrasco PadillaAún no hay calificaciones

- Ensayo Semana 17Documento3 páginasEnsayo Semana 17Sintia Carrasco PadillaAún no hay calificaciones

- Rúbricas Del Trabajo de Investigación Semana 18 CF37.Documento2 páginasRúbricas Del Trabajo de Investigación Semana 18 CF37.Sintia Carrasco PadillaAún no hay calificaciones

- Tarea Banca Semana 14Documento2 páginasTarea Banca Semana 14Sintia Carrasco PadillaAún no hay calificaciones

- Tarea BCPDocumento4 páginasTarea BCPSintia Carrasco PadillaAún no hay calificaciones

- Analisis Vertical y HorizontalDocumento4 páginasAnalisis Vertical y HorizontalSintia Carrasco PadillaAún no hay calificaciones

- Definicion de OpcionesDocumento2 páginasDefinicion de OpcionesSintia Carrasco PadillaAún no hay calificaciones

- Tarea Banca Semana 13Documento2 páginasTarea Banca Semana 13Sintia Carrasco PadillaAún no hay calificaciones

- Tarea Bbva Semana 7Documento5 páginasTarea Bbva Semana 7Sintia Carrasco PadillaAún no hay calificaciones

- Tarea - Ensayo de Los Instrumentos y Aspectos MonetariosDocumento7 páginasTarea - Ensayo de Los Instrumentos y Aspectos MonetariosSintia Carrasco PadillaAún no hay calificaciones

- Esquema de IdeasDocumento1 páginaEsquema de IdeasSintia Carrasco PadillaAún no hay calificaciones

- Tarea BbvaDocumento3 páginasTarea BbvaSintia Carrasco PadillaAún no hay calificaciones

- Ensayo de Como Endeudarse Deuna Manera ÓptimaDocumento3 páginasEnsayo de Como Endeudarse Deuna Manera ÓptimaSintia Carrasco PadillaAún no hay calificaciones

- CloasificacionDocumento1 páginaCloasificacionSintia Carrasco PadillaAún no hay calificaciones

- S14. Programacion y Control de OperacionesDocumento30 páginasS14. Programacion y Control de OperacionesSintia Carrasco PadillaAún no hay calificaciones

- Acta de Conciliacion - Copernico Con Edy Francisco - Ultimo Con HDocumento2 páginasActa de Conciliacion - Copernico Con Edy Francisco - Ultimo Con HSintia Carrasco PadillaAún no hay calificaciones

- Tarea Semana 12Documento4 páginasTarea Semana 12Sintia Carrasco PadillaAún no hay calificaciones

- S04-Decisiones LogisticaDocumento36 páginasS04-Decisiones LogisticaSintia Carrasco PadillaAún no hay calificaciones

- Mercado de FuturosDocumento8 páginasMercado de FuturosSintia Carrasco PadillaAún no hay calificaciones

- FICHAS TEXTUALES (Jimy Almenacorta Ramos)Documento3 páginasFICHAS TEXTUALES (Jimy Almenacorta Ramos)Sintia Carrasco PadillaAún no hay calificaciones

- Control Interno Ta3Documento5 páginasControl Interno Ta3Sintia Carrasco PadillaAún no hay calificaciones

- Tarea 8 Derecho EmpresarialDocumento5 páginasTarea 8 Derecho EmpresarialEvelinAún no hay calificaciones

- Mapa Conceptual Politicas de InventarioDocumento1 páginaMapa Conceptual Politicas de InventarioEdwin Garzon100% (1)

- Entidades GeneralDocumento232 páginasEntidades GeneralChuska AndreaAún no hay calificaciones

- DBC - CDL-111CRP yRS SAMASSA BAJDocumento60 páginasDBC - CDL-111CRP yRS SAMASSA BAJMarcelo CruzAún no hay calificaciones

- Pasta de Dientes para ElefantesDocumento5 páginasPasta de Dientes para ElefantesCole MacgrathAún no hay calificaciones

- Propuesta de Investigación - Aloe VeraDocumento11 páginasPropuesta de Investigación - Aloe VeraSergio VivasAún no hay calificaciones

- Conceptos Plaza Promocion ProductoDocumento3 páginasConceptos Plaza Promocion ProductoLukis DasopigaAún no hay calificaciones

- VA22 Formato 1001 Pagos y Retenciones AG2021Documento116 páginasVA22 Formato 1001 Pagos y Retenciones AG2021monicaAún no hay calificaciones

- EP1 FTO CD JOSE DE SAN MARTIN - Compressed PDFDocumento38 páginasEP1 FTO CD JOSE DE SAN MARTIN - Compressed PDFNicolas Silva VegaAún no hay calificaciones

- Gastos de Movilidad (Incluye Planilla de Movilidad)Documento7 páginasGastos de Movilidad (Incluye Planilla de Movilidad)Anibal Wilder Carrasco AntaurcoAún no hay calificaciones

- Competidores PotencialesDocumento3 páginasCompetidores PotencialesEymiCristinaAún no hay calificaciones

- Guion ExpoDocumento4 páginasGuion Expojorgelps2011Aún no hay calificaciones

- Offe Claus - La InstitucionalizacionDocumento11 páginasOffe Claus - La InstitucionalizacionTesalianowAún no hay calificaciones

- Anexo - 106 Mejores Prácticas-AlpinaDocumento38 páginasAnexo - 106 Mejores Prácticas-AlpinaAndres Trochez MurciaAún no hay calificaciones

- Equipo Planeacion RHDocumento20 páginasEquipo Planeacion RHR SentiesAún no hay calificaciones

- El Transporte y Su Importancia en El Desarrollo Del PaísDocumento13 páginasEl Transporte y Su Importancia en El Desarrollo Del PaísSebastian XAnderAún no hay calificaciones

- Actividad #2elizabeth - Acevedo-Estrategias - de - Planes - ProduccionDocumento6 páginasActividad #2elizabeth - Acevedo-Estrategias - de - Planes - ProduccionJean Brandon Contreras AcevedoAún no hay calificaciones

- Diapositivas Resumen Informe Riesgos Mecanicos y ElectricosDocumento25 páginasDiapositivas Resumen Informe Riesgos Mecanicos y ElectricosKaren ZuluagaAún no hay calificaciones

- Carrera Agronegocios Mad Utpl Copia 1Documento2 páginasCarrera Agronegocios Mad Utpl Copia 1Fernando Freire100% (1)

- N°5.1 SMDocumento43 páginasN°5.1 SMedison albujar quintanaAún no hay calificaciones

- Actividad 1 Tecnico de VentasDocumento8 páginasActividad 1 Tecnico de VentasYYIRLYAún no hay calificaciones

- MANUAL-DEL-SISTEMA-DE-GESTION-DE-SEGURIDAD-Y-SALUD-EN-EL-TRABAJO - PDF - 5Documento1 páginaMANUAL-DEL-SISTEMA-DE-GESTION-DE-SEGURIDAD-Y-SALUD-EN-EL-TRABAJO - PDF - 5vanely28Aún no hay calificaciones

- Resumen de Growing Pains Capítulos 10, 11 y 12Documento2 páginasResumen de Growing Pains Capítulos 10, 11 y 12Maria Fernanda EspositoAún no hay calificaciones

- Ilovepdf - Merged (5) - Páginas-1-6,8-11Documento10 páginasIlovepdf - Merged (5) - Páginas-1-6,8-11Hernan Felipe Caballero MaldonadoAún no hay calificaciones

- Objetivos Mora Temprana - Noviembre 2021Documento5 páginasObjetivos Mora Temprana - Noviembre 2021julian camilo restrepoAún no hay calificaciones

- Cuestionario de Auditoria FinancieraDocumento22 páginasCuestionario de Auditoria FinancieraCAMILA OVALLE CATALANAún no hay calificaciones

- Gran Premio f1 de Monaco PricesDocumento4 páginasGran Premio f1 de Monaco PricesEr76 CatAún no hay calificaciones

- T08812Documento107 páginasT08812Jimena Lopez CardenasAún no hay calificaciones

- Preguntas Del Caso Napster&MP3 Monica y EfrainDocumento8 páginasPreguntas Del Caso Napster&MP3 Monica y EfrainMonica ZambranoAún no hay calificaciones

- Evidencia 6 Reporte de Un A CcidenteDocumento8 páginasEvidencia 6 Reporte de Un A CcidenteJorge DE Antonio PrietoAún no hay calificaciones