También podría gustarte

- Manual de Procedimientos Tasadores TINSADocumento74 páginasManual de Procedimientos Tasadores TINSAAlexisParraAún no hay calificaciones

- OPticruise 2017 PDFDocumento46 páginasOPticruise 2017 PDFElmer Tintaya Mamani85% (13)

- Dirigir Las TI Como Un NegocioDocumento22 páginasDirigir Las TI Como Un NegociojiortolaAún no hay calificaciones

- Exposicion - Cuentas de OrdenDocumento46 páginasExposicion - Cuentas de OrdenAlex Rendon VelisAún no hay calificaciones

- Cuentas de OrdenDocumento6 páginasCuentas de Ordenandres perezAún no hay calificaciones

- Cuentas de OrdenDocumento20 páginasCuentas de OrdenMario Mérito100% (1)

- Cuentas de Orden Con Sus EjemplosDocumento7 páginasCuentas de Orden Con Sus EjemplosAna G Jaramillo RestrepoAún no hay calificaciones

- Introducción en Clasificacion de CuentasDocumento52 páginasIntroducción en Clasificacion de CuentasPablo José77% (26)

- Caso CamperDocumento3 páginasCaso CamperMara VelasquezAún no hay calificaciones

- Cuentas de OrdenDocumento14 páginasCuentas de OrdenSeleneAún no hay calificaciones

- Cuentas de OrdenDocumento12 páginasCuentas de OrdenGlenda SalazarAún no hay calificaciones

- Cuentas de OrdenDocumento17 páginasCuentas de OrdenAzusena TeranAún no hay calificaciones

- Cuentas de OrdenDocumento5 páginasCuentas de OrdenJunior A Figueroa A67% (3)

- Sistemas y TeoriaDocumento12 páginasSistemas y TeoriaAndres De nobregaAún no hay calificaciones

- 05 Revista 242 Amcp May-2020 - Cuentas de OrdenDocumento4 páginas05 Revista 242 Amcp May-2020 - Cuentas de OrdenCp Paty AlvarezAún no hay calificaciones

- Guia 1 de Contabilidad Grado Septimo7Documento3 páginasGuia 1 de Contabilidad Grado Septimo7Kirito SamaAún no hay calificaciones

- Clasificacion de Cuentas de FacebookDocumento7 páginasClasificacion de Cuentas de FacebookJose G. MontesAún no hay calificaciones

- CONTA 2 CLASE 7 CUENTAS DE ORDEN y DOC DESCONTADOSDocumento51 páginasCONTA 2 CLASE 7 CUENTAS DE ORDEN y DOC DESCONTADOSmayito imajenesAún no hay calificaciones

- La Cuenta y Partida DobleDocumento12 páginasLa Cuenta y Partida DobleJhonatan Cabanillas100% (1)

- Balanza de ComprobaciónDocumento3 páginasBalanza de ComprobaciónItzel Villalba100% (1)

- Cap 3 - Las Cuentas y Los Libros de ContabilidadDocumento12 páginasCap 3 - Las Cuentas y Los Libros de ContabilidadDavid GonzaloAún no hay calificaciones

- Actividad 1 III Und Cuentas de OrdenDocumento12 páginasActividad 1 III Und Cuentas de OrdenVirra MarcelozAún no hay calificaciones

- Taller - CUENTAS DE ORDENDocumento3 páginasTaller - CUENTAS DE ORDENDaicy raquel vergara perezAún no hay calificaciones

- Taller 1 - Conceptos y CuentasDocumento5 páginasTaller 1 - Conceptos y Cuentasargenis gonzalezAún no hay calificaciones

- Apuntes de Cuentas de Orden-CorregidaDocumento11 páginasApuntes de Cuentas de Orden-CorregidaGiselle MtzAún no hay calificaciones

- Cuentas de Orden Principales UsosDocumento4 páginasCuentas de Orden Principales UsosGriselda SantillanAún no hay calificaciones

- Clasificación de Cuentas GUIADocumento12 páginasClasificación de Cuentas GUIAyannerys fleire cabreraAún no hay calificaciones

- Cuentas de OrdenDocumento11 páginasCuentas de OrdenManuel Juarez EspinoAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento10 páginasAuditoria de Cuentas Por CobrarYaliz RodriguezAún no hay calificaciones

- Cuentas de OrdenDocumento16 páginasCuentas de OrdenAdriene Garcia100% (1)

- Cuentas de OrdenDocumento17 páginasCuentas de OrdenEmilioAún no hay calificaciones

- Cuentas de Orden ResumenDocumento5 páginasCuentas de Orden ResumenAntonio TrujilloAún no hay calificaciones

- Definición de Las Cuentas de Orden ContablesDocumento7 páginasDefinición de Las Cuentas de Orden ContablesKewin MenesesAún no hay calificaciones

- Cuentas de OrdenDocumento4 páginasCuentas de OrdenGuadalupe Carmen Verdejo MenchiAún no hay calificaciones

- Taller de Conceptos y CuentasDocumento5 páginasTaller de Conceptos y CuentasLorena AlarconAún no hay calificaciones

- Clasificación y Naturaleza de Las Cuentas - CINDY TATIANA MEJIADocumento9 páginasClasificación y Naturaleza de Las Cuentas - CINDY TATIANA MEJIAHERMITH O�ATE ARIASAún no hay calificaciones

- Cuentas de OrdenDocumento7 páginasCuentas de OrdenGabriela EsquivelAún no hay calificaciones

- Capitulo 1 Segundo CursoDocumento6 páginasCapitulo 1 Segundo CursoBrayan Alejandro TorresAún no hay calificaciones

- Cuentas de OrdenDocumento6 páginasCuentas de OrdenAlex HernandezAún no hay calificaciones

- Contabilidad BasicaDocumento15 páginasContabilidad BasicaEdwin FloresAún no hay calificaciones

- Fundamentos U2Documento26 páginasFundamentos U2Felipe EsquivelAún no hay calificaciones

- Cuentas de Orden: ConceptoDocumento17 páginasCuentas de Orden: ConceptoEduardo PuentesAún no hay calificaciones

- Practica Iv Cont.Documento4 páginasPractica Iv Cont.ANGEL LUIS PAULINO ESPINALAún no hay calificaciones

- Clasificación de Las CuentasDocumento14 páginasClasificación de Las CuentassusanaavileAún no hay calificaciones

- Material DidacticoDocumento16 páginasMaterial DidacticoRocio IlufiAún no hay calificaciones

- Taller Conceptos y CuentasDocumento7 páginasTaller Conceptos y Cuentasjulie bentoAún no hay calificaciones

- Auditoria de Cuentas Concepto y Contenido BDocumento13 páginasAuditoria de Cuentas Concepto y Contenido BLicarqy SA de CVAún no hay calificaciones

- Cuentas de OrdenDocumento49 páginasCuentas de OrdenMaria Elena Soto gaxiolaAún no hay calificaciones

- La CuentaDocumento14 páginasLa CuentaAndrea GrosskelwingAún no hay calificaciones

- 3.8 Clasificación de Las Cuentas PDFDocumento3 páginas3.8 Clasificación de Las Cuentas PDFGenesis SantanaAún no hay calificaciones

- Auditoria II Cuentas Por CobrarDocumento12 páginasAuditoria II Cuentas Por CobrarrogelioAún no hay calificaciones

- Cuentas de OrdenDocumento3 páginasCuentas de OrdenDavid MoralesAún no hay calificaciones

- 3 Ein105 C2 ApunteacademicoDocumento14 páginas3 Ein105 C2 ApunteacademicoCatalina MuñozAún no hay calificaciones

- Unidad I Cuentas de OrdenDocumento5 páginasUnidad I Cuentas de OrdenERICKA NAVAAún no hay calificaciones

- Cuenta de OrdenDocumento6 páginasCuenta de Ordenangel martinezAún no hay calificaciones

- CTAS CONTABLES Clasif, Concepto y DefinicionDocumento36 páginasCTAS CONTABLES Clasif, Concepto y Definicionrodrigoqx58Aún no hay calificaciones

- Temas 5.3, 5.4, 5.5Documento12 páginasTemas 5.3, 5.4, 5.5Annia C. MatíasAún no hay calificaciones

- Control Interno Pasivo PatrimonioDocumento18 páginasControl Interno Pasivo PatrimonioJonathan Orozco0% (2)

- Módulo II - ContenidoDocumento17 páginasMódulo II - ContenidoHerminia DelosantosAún no hay calificaciones

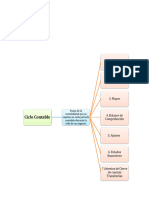

- Resumen Tema El Ciclo ContableDocumento7 páginasResumen Tema El Ciclo ContableOzempicAún no hay calificaciones

- Ensayo Auditoria - Fernando.correaDocumento8 páginasEnsayo Auditoria - Fernando.correafernando CorreaAún no hay calificaciones

- Concepto de Cuentas y Efectos Por CobrarDocumento6 páginasConcepto de Cuentas y Efectos Por CobrarJose Jimenez100% (1)

- VOZ ClasificaciónDocumento3 páginasVOZ ClasificaciónJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Annotated-G8 - SECTORES EXTRACTIVOS EN PERÚDocumento2 páginasAnnotated-G8 - SECTORES EXTRACTIVOS EN PERÚJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- annotated-ACTIVIDAD 01 - ACTIVIDAD FORMATIVA IIIDocumento4 páginasannotated-ACTIVIDAD 01 - ACTIVIDAD FORMATIVA IIIJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Annotated-Monólogo. Grupo 5Documento2 páginasAnnotated-Monólogo. Grupo 5JAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Annotated-Organizador Gráfico. Grupo 8Documento2 páginasAnnotated-Organizador Gráfico. Grupo 8JAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Caso Practico Libro de Caja-GrupalDocumento9 páginasCaso Practico Libro de Caja-GrupalJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Exposicion de LenguajeDocumento13 páginasExposicion de LenguajeJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Rubros y CuentasDocumento11 páginasRubros y CuentasJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Grupo 03 - Texto 06Documento17 páginasGrupo 03 - Texto 06JAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Planeamiento Estratégico de Una EmpresaDocumento13 páginasPlaneamiento Estratégico de Una EmpresaJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Teoria de La Administracion CientificaDocumento10 páginasTeoria de La Administracion CientificaJAVIER LIZANDRO PERICHE PANTAAún no hay calificaciones

- Anteproyecto IndustrialDocumento9 páginasAnteproyecto IndustrialAndresAún no hay calificaciones

- Analisis MulticriterioDocumento22 páginasAnalisis MulticriterioLeón de AguaAún no hay calificaciones

- Internacionalización de LeonisaDocumento4 páginasInternacionalización de LeonisaGabo Reyes RamìrezAún no hay calificaciones

- Test para Licencia ConducirDocumento31 páginasTest para Licencia ConducirJulio Macias Esparza100% (1)

- PC As A Service Brochure-EsDocumento10 páginasPC As A Service Brochure-EsDerlisAún no hay calificaciones

- Cortina de PVCDocumento12 páginasCortina de PVCclerey matos ramirezAún no hay calificaciones

- S 18 Redaccion Trabajo FinalDocumento8 páginasS 18 Redaccion Trabajo FinalAngela GallegosAún no hay calificaciones

- Tren Rodante 206Documento70 páginasTren Rodante 206Pablo DanielAún no hay calificaciones

- Ahora Elegí Vos Qué Estudiar en La CostaDocumento16 páginasAhora Elegí Vos Qué Estudiar en La CostaPartido de La CostaAún no hay calificaciones

- Gestion AmbientalDocumento1 páginaGestion Ambientalassurim reyesAún no hay calificaciones

- Desarrollo de Las Escuelas Sociologicas..Documento4 páginasDesarrollo de Las Escuelas Sociologicas..nelcarlis67% (3)

- Reglamento Del Pagador Habilitado 2010-2011Documento11 páginasReglamento Del Pagador Habilitado 2010-2011genergil0% (1)

- PrintDocumento90 páginasPrintNetaxion CelularAún no hay calificaciones

- Caso Practico La NIC 17 ArrendamientosDocumento8 páginasCaso Practico La NIC 17 ArrendamientosMarcoAntonioColqueMacarcoAún no hay calificaciones

- Amplitud y VelocidadDocumento1 páginaAmplitud y VelocidadArteezy VargayaAún no hay calificaciones

- Diccionario de PastosDocumento46 páginasDiccionario de PastosAlejandro Linares DiazAún no hay calificaciones

- Reconocedor de BuclesDocumento3 páginasReconocedor de Buclesprofecni31Aún no hay calificaciones

- Manual de Instalacion Bebederos EscolaresDocumento16 páginasManual de Instalacion Bebederos EscolaresManuel Abel Neciosup MedinaAún no hay calificaciones

- Caña de AzucarrDocumento19 páginasCaña de AzucarrMelissa Mendoza EspinosaAún no hay calificaciones

- CPC - 2AC - Servicios - Sec 5 - 9Documento47 páginasCPC - 2AC - Servicios - Sec 5 - 9Angie S. CastellanosAún no hay calificaciones

- Reingreso-Fcnm-Raul Arrunategui-01085602Documento3 páginasReingreso-Fcnm-Raul Arrunategui-01085602stephAún no hay calificaciones

- Loma de Pajarito-Metrocable La Aurora-Restaurante Las HamacasDocumento3 páginasLoma de Pajarito-Metrocable La Aurora-Restaurante Las HamacasDaniel Santiago Zuñiga PeñaAún no hay calificaciones

- Ficha Historia Tercero 7Documento3 páginasFicha Historia Tercero 7Bryan Omar RacinesAún no hay calificaciones

- Matrices Efe y Efi, Dofa y Porter CraDocumento14 páginasMatrices Efe y Efi, Dofa y Porter CraKarenVegaAún no hay calificaciones

- Introducción A La Gestión en Salud en Salud PúblicaDocumento15 páginasIntroducción A La Gestión en Salud en Salud PúblicaMarcos CidAún no hay calificaciones

- Estado 172 Labor Al 24112022Documento3 páginasEstado 172 Labor Al 24112022Mario DájerAún no hay calificaciones