También podría gustarte

- MAPA CONCEPTUAL Ley de Reforma Agraria IPACDocumento2 páginasMAPA CONCEPTUAL Ley de Reforma Agraria IPACEver Martinez100% (1)

- Matematicas FinancierasDocumento2 páginasMatematicas FinancierasAnahi TristanAún no hay calificaciones

- Indice Carpeta de SeguridadDocumento2 páginasIndice Carpeta de SeguridadLuis Cano100% (1)

- Resumen Análisis de Coyuntura - FeLDocumento8 páginasResumen Análisis de Coyuntura - FeLFel Valparaíso83% (6)

- Guia-ICYS - Oscar SalgadoDocumento3 páginasGuia-ICYS - Oscar SalgadoOscar Nahum SalgadoAún no hay calificaciones

- Obligacion Tributaria Del Sector AgropecuarioDocumento14 páginasObligacion Tributaria Del Sector AgropecuarioTaylor Huanca MoralesAún no hay calificaciones

- Regimen de Actividades Agricolas, Ganaderas, SilvicolasDocumento50 páginasRegimen de Actividades Agricolas, Ganaderas, SilvicolasDani GonzalezAún no hay calificaciones

- Locti 1Documento7 páginasLocti 1ibrainAún no hay calificaciones

- Manual de Tributacion para Las Pymes PDFDocumento22 páginasManual de Tributacion para Las Pymes PDFErika WongAún no hay calificaciones

- 1 9914 56321 Sector AgrarioDocumento5 páginas1 9914 56321 Sector AgrarioRoxana Gonzales HuaringaAún no hay calificaciones

- Régimen Agropecuario UnificadoDocumento20 páginasRégimen Agropecuario UnificadoClaudia Alina Melgarejo ChoqueAún no hay calificaciones

- Ontier Perualerta Informativanueva Ley Agraria050121Documento7 páginasOntier Perualerta Informativanueva Ley Agraria050121Anthoanet LizbethAún no hay calificaciones

- DS 24463 Regimen Agropecuario UnificadoDocumento19 páginasDS 24463 Regimen Agropecuario UnificadoAbraham RuizAún no hay calificaciones

- Romero Aguilar Ximena - 15 Cuadro ComparativoDocumento20 páginasRomero Aguilar Ximena - 15 Cuadro ComparativoXimena Michelle Romero AguilarAún no hay calificaciones

- Investigacion Mary Choque - Rau e IpiaDocumento13 páginasInvestigacion Mary Choque - Rau e IpiaCristina Mary Choque M.Aún no hay calificaciones

- Impuestos Municipales CuadroDocumento7 páginasImpuestos Municipales Cuadroroco.2301100% (1)

- Tarea 2 Alexis CoronadoDocumento4 páginasTarea 2 Alexis CoronadoAlexisAún no hay calificaciones

- Rimpe 2024Documento24 páginasRimpe 2024Maribel FernándezAún no hay calificaciones

- Caso Practico Determinacion de ISR AGAPESDocumento9 páginasCaso Practico Determinacion de ISR AGAPESjraulAún no hay calificaciones

- SAU y COPNAS - Cálculo de parámetros para el IMAGRODocumento19 páginasSAU y COPNAS - Cálculo de parámetros para el IMAGROsusyruiz9025% (4)

- TEMA 3 Contabilidad AgropecuariaDocumento11 páginasTEMA 3 Contabilidad AgropecuariaMarcelo LoayzaAún no hay calificaciones

- Noviembre 1Documento24 páginasNoviembre 1Marcos Noel Campoverde GuerreroAún no hay calificaciones

- 02 - Ganancias - 2009 - Herramientas - para - La - Liquidacion PDFDocumento17 páginas02 - Ganancias - 2009 - Herramientas - para - La - Liquidacion PDFcarlayjuanAún no hay calificaciones

- Ley 27360Documento9 páginasLey 27360Lucero EspinozaAún no hay calificaciones

- Informe #117-2005-Sunat - 2B0000 Consorcio Contabilidad Independiente AmazoníaDocumento4 páginasInforme #117-2005-Sunat - 2B0000 Consorcio Contabilidad Independiente AmazoníaALEX CHAVEZAún no hay calificaciones

- Igv ConsorciosDocumento14 páginasIgv ConsorciosAlexJaimeCoronelPérezAún no hay calificaciones

- Impuestos territoriales del municipio de TutaDocumento10 páginasImpuestos territoriales del municipio de TutaDavid RamirezAún no hay calificaciones

- RimpeDocumento30 páginasRimpeJOHANA LILIVETH FERRIN QUI�ONEZAún no hay calificaciones

- Diapo Tributacion SelvaDocumento12 páginasDiapo Tributacion SelvawalterAún no hay calificaciones

- Ley de Promocion y Fortalecimiento de La Acuicultura Ley No 31666 2139696 1 1Documento2 páginasLey de Promocion y Fortalecimiento de La Acuicultura Ley No 31666 2139696 1 1El FraileAún no hay calificaciones

- Ley 18083 Sistema TributarioDocumento63 páginasLey 18083 Sistema TributariofibarburuAún no hay calificaciones

- Codigo de Comercio DanyDocumento15 páginasCodigo de Comercio Danyomar choqueAún no hay calificaciones

- Régimen Laboral AgrarioDocumento7 páginasRégimen Laboral Agrarioalfredo pingloAún no hay calificaciones

- GANADERIADocumento26 páginasGANADERIAWerita Hernandez HuertaAún no hay calificaciones

- Ley de Regimen Tributario Interno Lrti2022Documento92 páginasLey de Regimen Tributario Interno Lrti2022Maria De Los Angeles LlaqueAún no hay calificaciones

- Clases de Entidades de Derecho AdministrativoDocumento3 páginasClases de Entidades de Derecho AdministrativoAlejandra RodasAún no hay calificaciones

- REGULACIÓN DEL IVA EN VENEZUELADocumento16 páginasREGULACIÓN DEL IVA EN VENEZUELAjonelAún no hay calificaciones

- Ley Iva Reforma Aprobada PDFDocumento24 páginasLey Iva Reforma Aprobada PDFKonyi EscoBarAún no hay calificaciones

- Conceptos Del DERECHO AGRARIO PDFDocumento1 páginaConceptos Del DERECHO AGRARIO PDFkatterin vasquezAún no hay calificaciones

- ComparativoDocumento29 páginasComparativoAlejandra RivarolaAún no hay calificaciones

- LegislacionDocumento10 páginasLegislacionGOKKUAún no hay calificaciones

- Reforma Total Actividades EconomicasDocumento53 páginasReforma Total Actividades EconomicasServicio Municipal Administracion Tributaria UracoaAún no hay calificaciones

- Responsable TributarioDocumento3 páginasResponsable TributarioMARCOS ALBERTO DELGADO RIVADENEIRAAún no hay calificaciones

- Responsable TributarioDocumento3 páginasResponsable TributarioMARCOS ALBERTO DELGADO RIVADENEIRAAún no hay calificaciones

- Gaceta Oficial 41678 ImpuestosDocumento2 páginasGaceta Oficial 41678 ImpuestosFinanzas Digital100% (3)

- Regimen Agropecuarion Unificado PDFDocumento1 páginaRegimen Agropecuarion Unificado PDFYessica Brigit Ricaldez TapiaAún no hay calificaciones

- Regímenes Tributarios en ColombiaDocumento7 páginasRegímenes Tributarios en Colombialilia marina ahumedo caballeroAún no hay calificaciones

- Tema #3 Tratamiento TributarioDocumento10 páginasTema #3 Tratamiento TributarioCristhy Choque AlanocaAún no hay calificaciones

- Impuesto A La Renta Regimen Microempresas DiapositivasDocumento12 páginasImpuesto A La Renta Regimen Microempresas DiapositivasCONTABILIDAD WATER TECHAún no hay calificaciones

- Cartilla Informativa Sobre El IRE GENERALDocumento6 páginasCartilla Informativa Sobre El IRE GENERALGoro2002Aún no hay calificaciones

- Sector Primario 2022 CadefiDocumento113 páginasSector Primario 2022 CadefiMendoza Caballero PaulinoAún no hay calificaciones

- Ordenanza PatenteDocumento9 páginasOrdenanza PatenteMaría JapónAún no hay calificaciones

- Mapas Conceptuales IrDocumento5 páginasMapas Conceptuales IrMajito Villamarin100% (1)

- Contribuciones y Su ClasificaciónDocumento15 páginasContribuciones y Su ClasificaciónJosé juan GordilloAún no hay calificaciones

- Taller 3 Finanzas PublicasDocumento20 páginasTaller 3 Finanzas Publicasjuan rojasAún no hay calificaciones

- Beneficios Tributarios Sector Agrario - Ley 27360Documento2 páginasBeneficios Tributarios Sector Agrario - Ley 27360Armando Bautista RojasAún no hay calificaciones

- Art 19 Obligado Llevar ContabilidadDocumento6 páginasArt 19 Obligado Llevar ContabilidadEnrique LLerenaAún no hay calificaciones

- Propuesta de Acuerdo Del DeudorDocumento28 páginasPropuesta de Acuerdo Del DeudorClaudio Navarro ValdésAún no hay calificaciones

- 2.D.S.103 99 EF Reglamento TributariasDocumento20 páginas2.D.S.103 99 EF Reglamento Tributariasmanuel2929Aún no hay calificaciones

- 1 9297 69104 PDFDocumento5 páginas1 9297 69104 PDFLa Ley Dever CarpauAún no hay calificaciones

- Impuestos reglamentaciónDocumento54 páginasImpuestos reglamentaciónMara GonzalesAún no hay calificaciones

- ORDENANZA SOBRE ACTIVIDADES ECONOMICAS - Rosario de Perijá - 2022Documento19 páginasORDENANZA SOBRE ACTIVIDADES ECONOMICAS - Rosario de Perijá - 2022Miguel ParraAún no hay calificaciones

- Agricultura, ganadería, silvicultura y pesca. 2016: Régimen fiscalDe EverandAgricultura, ganadería, silvicultura y pesca. 2016: Régimen fiscalCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Agricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017De EverandAgricultura, ganadería, silvicultura y pesca. Régimen fiscal 2017Aún no hay calificaciones

- Elton MayoDocumento2 páginasElton MayoErika MartinezAún no hay calificaciones

- Solucion Practica Ordenes de Trabajo Ejercicios Sesion 17Documento7 páginasSolucion Practica Ordenes de Trabajo Ejercicios Sesion 17Erika MartinezAún no hay calificaciones

- PLANILLASDocumento5 páginasPLANILLASErika MartinezAún no hay calificaciones

- Matriz Foda Del EmprendimientoDocumento5 páginasMatriz Foda Del EmprendimientoErika MartinezAún no hay calificaciones

- Análisis de apalancamiento y punto de equilibrio de 3 empresasDocumento15 páginasAnálisis de apalancamiento y punto de equilibrio de 3 empresasErika MartinezAún no hay calificaciones

- Incubadoras de EmpresasDocumento2 páginasIncubadoras de EmpresasErika MartinezAún no hay calificaciones

- Libro 30 Ideas PDFDocumento79 páginasLibro 30 Ideas PDFdavidulibarriAún no hay calificaciones

- AMORTIZACIÓNDocumento4 páginasAMORTIZACIÓNErika MartinezAún no hay calificaciones

- Cadena HidrocarburiferaDocumento2 páginasCadena HidrocarburiferaErika MartinezAún no hay calificaciones

- Proceso ContableDocumento26 páginasProceso ContableErika MartinezAún no hay calificaciones

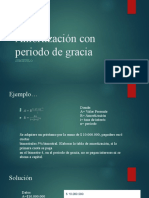

- Amortización Con Periodo de GraciaDocumento4 páginasAmortización Con Periodo de GraciaErika MartinezAún no hay calificaciones

- AMORTIZACIÓNDocumento4 páginasAMORTIZACIÓNErika MartinezAún no hay calificaciones

- IMPUESTOSDocumento8 páginasIMPUESTOSErika MartinezAún no hay calificaciones

- Práctica 1Documento2 páginasPráctica 1Erika MartinezAún no hay calificaciones

- Causas Que Extinguen La Responsabilidad PenalDocumento8 páginasCausas Que Extinguen La Responsabilidad PenalMarlon David RodriguesAún no hay calificaciones

- Acusación Particular Por Delito de Robo Con Resultado de MuerteDocumento4 páginasAcusación Particular Por Delito de Robo Con Resultado de MuerteJorge Luis AnrangoAún no hay calificaciones

- Curp Lora391028hhgpsg01 PDFDocumento1 páginaCurp Lora391028hhgpsg01 PDFAnonymous TsBqUiGvEAún no hay calificaciones

- Origen y Evolucion de RomaDocumento27 páginasOrigen y Evolucion de RomaMULTISERVICIOS NICOLLEAún no hay calificaciones

- NC Cambio camisetaDocumento1 páginaNC Cambio camisetaJeniffer JimenezAún no hay calificaciones

- 4-Como Encontrar La Mejor Estrategia Procesal para Nuestro Caso IURIS 169 Marzo 2012 PDFDocumento6 páginas4-Como Encontrar La Mejor Estrategia Procesal para Nuestro Caso IURIS 169 Marzo 2012 PDFmaximiliano_med8060Aún no hay calificaciones

- Experimentación animal: debates y perspectivasDocumento21 páginasExperimentación animal: debates y perspectivasElias OltehuaAún no hay calificaciones

- Un Decenio de La Historia de Chile (1841-1851) T.ii. 1906Documento589 páginasUn Decenio de La Historia de Chile (1841-1851) T.ii. 1906BibliomaniachilenaAún no hay calificaciones

- Expedient eDocumento16 páginasExpedient eJulius271384Aún no hay calificaciones

- EXPOSICIONDocumento24 páginasEXPOSICIONZC JuanAún no hay calificaciones

- Factura 1672350549043 927029221229134902603Documento1 páginaFactura 1672350549043 927029221229134902603Juan hernandezAún no hay calificaciones

- Acuerdos de desempeño: alternativa a las amonestaciones en el ámbito laboralDocumento19 páginasAcuerdos de desempeño: alternativa a las amonestaciones en el ámbito laboralMg HelyAún no hay calificaciones

- Proceso Cartera VencidaDocumento5 páginasProceso Cartera VencidaNELLY ALBARRACIN GUASHAMBOAún no hay calificaciones

- Apuntes de Responsabilidad MedicaDocumento7 páginasApuntes de Responsabilidad MedicaLaura SánchezAún no hay calificaciones

- El Derecho Maya de Familia Resumen de Todas Las CulturasDocumento4 páginasEl Derecho Maya de Familia Resumen de Todas Las CulturasArce Mora EsquivelAún no hay calificaciones

- Evolucion Control InternoDocumento10 páginasEvolucion Control InternoHector GotopoAún no hay calificaciones

- Listado de Fiscales Del Estado Lara - NotilogíaDocumento8 páginasListado de Fiscales Del Estado Lara - NotilogíaNotilogía.com100% (2)

- SSV991203DN1 07353 Bba 154691 42080967Documento1 páginaSSV991203DN1 07353 Bba 154691 42080967JazminAún no hay calificaciones

- Caso Promociones GatoradeDocumento11 páginasCaso Promociones Gatoradejosue mendez hernandezAún no hay calificaciones

- ACTA MAYORES MENORESDocumento4 páginasACTA MAYORES MENORESdannaluciaAún no hay calificaciones

- Sintesis de Los Artículos 1 Al 30 de La Constitución Politica MexicanaDocumento7 páginasSintesis de Los Artículos 1 Al 30 de La Constitución Politica MexicanaRinna Carola Sotelo López100% (2)

- Tarea 1Documento16 páginasTarea 1AngelaAún no hay calificaciones

- Servicio Nacional de Adiestramiento en Trabajo IndustrialDocumento6 páginasServicio Nacional de Adiestramiento en Trabajo IndustrialMay CasaAún no hay calificaciones

- Remisión 054 ITV OC 4534676338Documento4 páginasRemisión 054 ITV OC 4534676338Heidi lizeth Cordero diazAún no hay calificaciones

- Julio CesarDocumento2 páginasJulio CesarBrandon Said Membreño CruzAún no hay calificaciones

- F DI 06 Contrato de Adhesión en La Modalidad de Mandato Administrado RV.02 10.07.20121 1Documento2 páginasF DI 06 Contrato de Adhesión en La Modalidad de Mandato Administrado RV.02 10.07.20121 1KarryMuñizLauraAún no hay calificaciones