También podría gustarte

- Caso FedexDocumento9 páginasCaso FedexJOKOMAFE2012100% (3)

- Casa Practico Negocios InternacionalesDocumento2 páginasCasa Practico Negocios InternacionalesArnie Aldair Conde Quiroz0% (1)

- Empresa Corporación Real S.A.C Aa4Documento9 páginasEmpresa Corporación Real S.A.C Aa4Oscar Coronado100% (2)

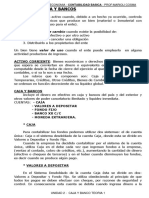

- 02 Caja y BancosDocumento8 páginas02 Caja y BancosFotocopias RivadaviaAún no hay calificaciones

- Guia 2 ContaDocumento12 páginasGuia 2 ContaManuel RosalesAún no hay calificaciones

- Diapositivas 2Documento31 páginasDiapositivas 2JOSE LUIS MIGUEL RAMIREZAún no hay calificaciones

- Rubro Caja y BancoDocumento28 páginasRubro Caja y BancoantonellaagostinatorressAún no hay calificaciones

- Diferencia EntreDocumento2 páginasDiferencia Entrericardo javier mendozaAún no hay calificaciones

- 2) Caja y Bancos TeoriaDocumento4 páginas2) Caja y Bancos TeoriaNatalia VivonaAún no hay calificaciones

- Depuracion DS X VentasDocumento10 páginasDepuracion DS X VentasLeonardo Martin SofiaAún no hay calificaciones

- Guia Conta 1 2022 Uni 7 A 10Documento74 páginasGuia Conta 1 2022 Uni 7 A 10Kary :3 GómezAún no hay calificaciones

- Ciclo Contable Modelo ADocumento7 páginasCiclo Contable Modelo AJoseph AlejandroAún no hay calificaciones

- Plantilla Unidad I - Contabilidad IIDocumento16 páginasPlantilla Unidad I - Contabilidad IISantiago LozadaAún no hay calificaciones

- Presentación - Transacciones Comerciales PDFDocumento16 páginasPresentación - Transacciones Comerciales PDFIngrid GonzalezAún no hay calificaciones

- TEMA #13regularizaciones o Ajustes ContablesDocumento70 páginasTEMA #13regularizaciones o Ajustes ContablesTania CalleAún no hay calificaciones

- Temas Teorico Ajustes Cuentas Pizarras 19-01-21Documento13 páginasTemas Teorico Ajustes Cuentas Pizarras 19-01-21Fernando RamirezAún no hay calificaciones

- Yesica Matos Semana 8 de ContabilidadesDocumento5 páginasYesica Matos Semana 8 de ContabilidadesCv PitufinaAún no hay calificaciones

- L7M4 QuesonlosAsientosContablesyparaqueseUtilizan TecnicoDocumento14 páginasL7M4 QuesonlosAsientosContablesyparaqueseUtilizan Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Unidad II - Manejo Contable de Las CuentasDocumento69 páginasUnidad II - Manejo Contable de Las CuentasKuidao SponjaAún no hay calificaciones

- Repaso Práctica Teoría ContableDocumento4 páginasRepaso Práctica Teoría ContableCAMILAAún no hay calificaciones

- 1 EjerciciosDocumento23 páginas1 EjerciciosJulio Cesar CastilloAún no hay calificaciones

- Arqueo de Caja y Otros - 2021Documento5 páginasArqueo de Caja y Otros - 2021Flor CAún no hay calificaciones

- Ficha de Tarea #23Documento6 páginasFicha de Tarea #23Edén Sarmiento CelisAún no hay calificaciones

- Comercializadora Los Sapitos Actualizado 24-06-2020Documento11 páginasComercializadora Los Sapitos Actualizado 24-06-2020SolilisunAún no hay calificaciones

- La CuentaDocumento37 páginasLa CuentatomatitabbAún no hay calificaciones

- Principios Nic1Documento6 páginasPrincipios Nic1Luisa PoloAún no hay calificaciones

- Sem 3 - 1 - Casos Prácticos Sobre DisponibleDocumento10 páginasSem 3 - 1 - Casos Prácticos Sobre Disponiblecarmen magali toro cordovaAún no hay calificaciones

- TEMA #16 Regularizaciones o Ajustes ContablesDocumento70 páginasTEMA #16 Regularizaciones o Ajustes ContablesRaymir Chambi MamaniAún no hay calificaciones

- Guia No. 1 Tema 1 Pasivo CorrienteDocumento21 páginasGuia No. 1 Tema 1 Pasivo CorrienteLizbet Mireya Hernandez DiazAún no hay calificaciones

- Lección 22Documento5 páginasLección 22Asistente ContableAún no hay calificaciones

- Diapositivas Efectivo y EquivalentesDocumento71 páginasDiapositivas Efectivo y EquivalentesLeon VásquezAún no hay calificaciones

- Tarea para El Jueves 8 de Julio de 2021 2Documento13 páginasTarea para El Jueves 8 de Julio de 2021 2Angie MoonAún no hay calificaciones

- Unidad Temática Plan CuentasDocumento20 páginasUnidad Temática Plan CuentasERWIN SANCHEZ MACHICADOAún no hay calificaciones

- Análisis y Registro de Las TransaccionesDocumento28 páginasAnálisis y Registro de Las TransaccionesLipsi Roxana Reyes GutierrezAún no hay calificaciones

- CAPITULO 7 Registros ContablesDocumento20 páginasCAPITULO 7 Registros Contablesosvaldo.rojas.variosAún no hay calificaciones

- CCH CB InvDocumento34 páginasCCH CB InvEtilma Aimeth Leiton GuzmanAún no hay calificaciones

- Capitulo 3 GuajardoDocumento32 páginasCapitulo 3 GuajardoCarlos MejiaAún no hay calificaciones

- Ajustes ContablesDocumento19 páginasAjustes ContablesLUZ MERY FIGUEROA AGUILLONAún no hay calificaciones

- Clase Numero CincoDocumento9 páginasClase Numero CincoHermanas Clarisas PopayánAún no hay calificaciones

- Actividad en Clase #2 SeNaDocumento13 páginasActividad en Clase #2 SeNaHector RodriguezAún no hay calificaciones

- Conta Bili DadDocumento13 páginasConta Bili DadAbigail SanchezAún no hay calificaciones

- Actividad 2 Taller - Unidad 1Documento10 páginasActividad 2 Taller - Unidad 1lesly fajardoAún no hay calificaciones

- Libro Bancos - Conciliacion BancariaDocumento31 páginasLibro Bancos - Conciliacion Bancariaphier leonAún no hay calificaciones

- Sem 05Documento25 páginasSem 05RonalOrlandoLópezHerreraAún no hay calificaciones

- Cuenta 10Documento4 páginasCuenta 10Jhan Carlos Rodas AzaldeAún no hay calificaciones

- 5-Explicacion Del Ejercicio #1 Asientos de DiarioDocumento3 páginas5-Explicacion Del Ejercicio #1 Asientos de DiarioJhoander MillaAún no hay calificaciones

- Noveno Taller I Partida Doble6Documento6 páginasNoveno Taller I Partida Doble6JesustamiAún no hay calificaciones

- Unidad V - 3 CreditosDocumento50 páginasUnidad V - 3 CreditosGisela Rutch.Aún no hay calificaciones

- Emision de Bonos EjerciciosDocumento2 páginasEmision de Bonos EjerciciosMARIFEL RODRIGUEZ LUCIANOAún no hay calificaciones

- Taller Contabilidad Liliana CervantesDocumento17 páginasTaller Contabilidad Liliana Cervantesliliana cervantesAún no hay calificaciones

- Ejercicios Cuentas Nominales o de Estado de ResultadosDocumento8 páginasEjercicios Cuentas Nominales o de Estado de ResultadosLaura Rodríguez50% (2)

- TEMA13Documento17 páginasTEMA13Rosnayler GuerraAún no hay calificaciones

- ENTREGA PREVIA 1 y 2 CONTABILIDAD DE ACTIVOSDocumento12 páginasENTREGA PREVIA 1 y 2 CONTABILIDAD DE ACTIVOSMayra Alejandra GomezAún no hay calificaciones

- La - Ecuacion - Contable 1 Parcial 2Documento65 páginasLa - Ecuacion - Contable 1 Parcial 2Alejandro LagosAún no hay calificaciones

- Proceso Contable y Partida DobleDocumento4 páginasProceso Contable y Partida DobleJANETH0% (1)

- Cuentas Contables EjerciciosDocumento5 páginasCuentas Contables EjerciciosJeysson BacaAún no hay calificaciones

- Clase de AjustesDocumento20 páginasClase de AjustesDeiby Cry PainAún no hay calificaciones

- Guia 5Documento6 páginasGuia 5Danna VargasAún no hay calificaciones

- Cual e Sel Tratamiento Del Iva Retenido en OperacionesDocumento9 páginasCual e Sel Tratamiento Del Iva Retenido en OperacionesJudy Almario EscalanteAún no hay calificaciones

- Trabajo Ejercicios de ContabilidadDocumento9 páginasTrabajo Ejercicios de ContabilidadQuimicos Quimiaseo del Llano0% (1)

- Tipos de Ajustes ContablesDocumento10 páginasTipos de Ajustes ContablesEspeRed Para TodosAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Ley de ISRDocumento1 páginaLey de ISRAlejandra VelazcoAún no hay calificaciones

- Guía Grupo 1 RSEDocumento8 páginasGuía Grupo 1 RSENadia DroguettAún no hay calificaciones

- (90993) PDFDocumento1 página(90993) PDFAndrea Paz MolinaAún no hay calificaciones

- ReporteTrimestralBDIF 202203Documento16 páginasReporteTrimestralBDIF 202203pixelxaAún no hay calificaciones

- TSP CyA 2316Documento35 páginasTSP CyA 2316Rosa Judith Condori CarrizalesAún no hay calificaciones

- GESEC1201 S2 ContenidoDocumento19 páginasGESEC1201 S2 ContenidoestebanalarconAún no hay calificaciones

- El Poder Secreto de Los Banqueros SuizosDocumento10 páginasEl Poder Secreto de Los Banqueros SuizoscindyAún no hay calificaciones

- Trabajo Final - Obligaciones CondicionalesDocumento11 páginasTrabajo Final - Obligaciones Condicionalessergio castroAún no hay calificaciones

- Metodologia IPC Base Diciembre 2010Documento169 páginasMetodologia IPC Base Diciembre 2010LuisAún no hay calificaciones

- Ejercicios CondicionalDocumento11 páginasEjercicios Condicionalmanueldonosoruiz98Aún no hay calificaciones

- Reglamento de Pago 2019 2020Documento4 páginasReglamento de Pago 2019 2020aldo hernandezAún no hay calificaciones

- Propiedades de Inversión y Activos Fros - MauricioDocumento9 páginasPropiedades de Inversión y Activos Fros - MauricioJaddy CollazosAún no hay calificaciones

- Elemento 12 (Recursos Adecuados Y Sostenibles de La Aps) IntroducciónDocumento9 páginasElemento 12 (Recursos Adecuados Y Sostenibles de La Aps) Introducciónalejandra murilloAún no hay calificaciones

- EmvariasDocumento3 páginasEmvariasruben romanAún no hay calificaciones

- Mapa Conceptual EconomiaDocumento2 páginasMapa Conceptual Economiaorianna gutierrezAún no hay calificaciones

- Ficha Técnica TejaDocumento2 páginasFicha Técnica TejaRodrigo ReyesAún no hay calificaciones

- BA Economía 7 Costes EmpresasDocumento3 páginasBA Economía 7 Costes Empresasoaml103Aún no hay calificaciones

- Trojes-El-Paraiso 2023Documento5 páginasTrojes-El-Paraiso 2023Maudiel MartinezAún no hay calificaciones

- Christian MedinaDocumento3 páginasChristian MedinaCHRISTIAN GIOVANNI MEDINA PABONAún no hay calificaciones

- Hoshin Kanri - Caso DuramaxDocumento2 páginasHoshin Kanri - Caso DuramaxGabriela Carolina Salas ArevaloAún no hay calificaciones

- Tesis Centro LogísitcoDocumento118 páginasTesis Centro LogísitcoLuis Gerardo Almanza LlanosAún no hay calificaciones

- Linea Del TiempoDocumento3 páginasLinea Del TiempoClaudia AlmendarizAún no hay calificaciones

- 33 ISR Opción MensualDocumento3 páginas33 ISR Opción MensualEfrainAún no hay calificaciones

- Tarea 26 1 22Documento5 páginasTarea 26 1 22Danna BarahonaAún no hay calificaciones

- Libro Contabilidad Primero Basico 2023Documento122 páginasLibro Contabilidad Primero Basico 2023Angel MartinezAún no hay calificaciones

- Declaracion20210216123408 ItbmsDocumento1 páginaDeclaracion20210216123408 ItbmsFanny Mendieta0% (1)

- Taller Identificación de Riesgo Inherente y ControlDocumento2 páginasTaller Identificación de Riesgo Inherente y ControlPamela GalarzaAún no hay calificaciones

- Folleto de PresupuestosDocumento2 páginasFolleto de PresupuestosRAUL GONZALEZAún no hay calificaciones