0% encontró este documento útil (0 votos)

32 vistas42 páginasAlex

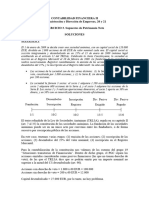

El documento presenta un análisis financiero de la empresa Elegancia y Estilo Elival S.A.C., destacando diversos indicadores financieros como liquidez, capital de trabajo, rotación de activos y rentabilidad. Se evalúan métricas clave para entender la situación económica de la empresa, incluyendo la capacidad de cumplir obligaciones a corto plazo y la eficiencia en el uso de activos. Además, se discuten aspectos de apalancamiento y endeudamiento que reflejan la independencia financiera de la empresa.

Cargado por

MAGDALENA CRISTOBAL LOPEZDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

32 vistas42 páginasAlex

El documento presenta un análisis financiero de la empresa Elegancia y Estilo Elival S.A.C., destacando diversos indicadores financieros como liquidez, capital de trabajo, rotación de activos y rentabilidad. Se evalúan métricas clave para entender la situación económica de la empresa, incluyendo la capacidad de cumplir obligaciones a corto plazo y la eficiencia en el uso de activos. Además, se discuten aspectos de apalancamiento y endeudamiento que reflejan la independencia financiera de la empresa.

Cargado por

MAGDALENA CRISTOBAL LOPEZDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd