También podría gustarte

- PP A5 Perez MagañaDocumento22 páginasPP A5 Perez Magañayotuel654Aún no hay calificaciones

- PP A5 Perez MagañaDocumento24 páginasPP A5 Perez Magañayotuel654100% (1)

- Flujo de EfectivoB2019Documento26 páginasFlujo de EfectivoB2019Daniel Menes DíazAún no hay calificaciones

- Clase3 DGDocumento31 páginasClase3 DGstewartbasic1993Aún no hay calificaciones

- Flujo de Efectivo Pro-FormaDocumento7 páginasFlujo de Efectivo Pro-FormaFátima VidalAún no hay calificaciones

- Pasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021Documento24 páginasPasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021danielaAún no hay calificaciones

- Pasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021Documento24 páginasPasantía Contable: Curso Finanzas Expositor: Mg. Jaime Flores Soria Fecha: 20.10.2021danielaAún no hay calificaciones

- Edo de Flujo y EfectivoDocumento14 páginasEdo de Flujo y EfectivoRob GonzalezAún no hay calificaciones

- Actividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosDocumento4 páginasActividad #2 - Determinar La Solvencia Economica A Travez de Indicadores FinanacierosManuelaAún no hay calificaciones

- Actividad 1Documento4 páginasActividad 1JULIANA MORENO PEDRAZAAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento14 páginasEstado de Flujo de EfectivoJose Alfredo Garcia Perez100% (1)

- El Estado de Flujos de efectivo-IIDocumento18 páginasEl Estado de Flujos de efectivo-IIrodrigoqx58Aún no hay calificaciones

- Estados Financieros y Capital de TrabajoDocumento5 páginasEstados Financieros y Capital de TrabajoGianella De La Hoz Longa100% (1)

- ACTIVIDAD PRACTICA No. 5Documento2 páginasACTIVIDAD PRACTICA No. 5MARIA JOSE DIAZ INFANTEAún no hay calificaciones

- Costos - Determinacion Del Precio 2020 PDFDocumento134 páginasCostos - Determinacion Del Precio 2020 PDFLeidys Paola PEDRAZA DIAZAún no hay calificaciones

- 00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRDocumento4 páginas00-EXAMEN-DIAGNOSTICO-PLANEACIÓN F-CRanon_256912293Aún no hay calificaciones

- Eliecer MergedDocumento12 páginasEliecer MergedLUIS BETTINAún no hay calificaciones

- Plantilla Momento 5Documento44 páginasPlantilla Momento 5DANIELA CASANOVA RUIZAún no hay calificaciones

- Flujo de EfectivoDocumento2 páginasFlujo de EfectivoJuanito FloresAún no hay calificaciones

- Taller Flujo de EfectivoDocumento20 páginasTaller Flujo de EfectivoGabrielaEstefaniaPaezMaruriAún no hay calificaciones

- Iacc TareaS8Documento6 páginasIacc TareaS8CamilaAún no hay calificaciones

- Actividad Practica 5 FinanzasDocumento2 páginasActividad Practica 5 FinanzasALEXANDRA100% (2)

- Solucion de ForoDocumento4 páginasSolucion de ForoAna Maria BaqueroAún no hay calificaciones

- Costos - Determinacion Del PrecioDocumento106 páginasCostos - Determinacion Del Preciojoskey vegaAún no hay calificaciones

- C2 Presentacion Sesion 2Documento28 páginasC2 Presentacion Sesion 2Max OchoaAún no hay calificaciones

- Depreciacion y Flujo de CajaDocumento38 páginasDepreciacion y Flujo de CajaJudith Yulissa Espinoza Vega80% (5)

- Costos - Metodos de Costeo 2020 ComprasDocumento146 páginasCostos - Metodos de Costeo 2020 ComprasMarly Patricia JIMENEZ AVILAAún no hay calificaciones

- Actividad 5 FinanzasDocumento2 páginasActividad 5 Finanzasjose ignacioAún no hay calificaciones

- Balance General y Estado de ResultadosDocumento6 páginasBalance General y Estado de ResultadosJESSICA PAOLA CUARTAS GAMBOAAún no hay calificaciones

- PROYECTODocumento13 páginasPROYECTOLucia Alva RamirezAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Estados Financieros ProformaDocumento20 páginasEstados Financieros Proformaanon_812193843Aún no hay calificaciones

- Informe Ejecutivo VIDocumento10 páginasInforme Ejecutivo VILina Ceballos100% (1)

- Taller Estados Financieros-1-1Documento26 páginasTaller Estados Financieros-1-1marlin johana mosquera palaciosAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4andres ramirez25% (4)

- Situaciones Especiales Que Pueden Afectar El Estado de Flujo de Efectivo (Act 3.3.4)Documento6 páginasSituaciones Especiales Que Pueden Afectar El Estado de Flujo de Efectivo (Act 3.3.4)Facturas CasafricarAún no hay calificaciones

- Taller #3 ContabilidadDocumento11 páginasTaller #3 ContabilidadBryan Campoverde MeraAún no hay calificaciones

- Problema 06Documento11 páginasProblema 06jesus ariasAún no hay calificaciones

- Actividad 4 ContabilidadDocumento5 páginasActividad 4 Contabilidadjpp soluciones y servicios integrales sasAún no hay calificaciones

- Actividad 2 Planeación FinancieraDocumento12 páginasActividad 2 Planeación FinancieraGuillermo Murga GuerreroAún no hay calificaciones

- Análisis Financiero 2022Documento27 páginasAnálisis Financiero 2022ruizsanudoAún no hay calificaciones

- Estado de Flujo de Efectivo 2023Documento11 páginasEstado de Flujo de Efectivo 2023gerardopayesAún no hay calificaciones

- COSTOS Y P Eje 4Documento17 páginasCOSTOS Y P Eje 4Daniel Castro DuranAún no hay calificaciones

- Desarrollo Actividad CostosypresupuestosDocumento12 páginasDesarrollo Actividad CostosypresupuestosNixon AguilarAún no hay calificaciones

- Plantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesDocumento36 páginasPlantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesjuanaAún no hay calificaciones

- Evidencia 1 Taller "Estados Financieros"Documento11 páginasEvidencia 1 Taller "Estados Financieros"hernando cardonaAún no hay calificaciones

- Trabajo Final Contabilidad 4)Documento15 páginasTrabajo Final Contabilidad 4)Jessica Ortiz GarciaAún no hay calificaciones

- Act 1 Mi FrutaDocumento17 páginasAct 1 Mi FrutaJullieth Alexandra Liberado CarvajalAún no hay calificaciones

- COSTO 5 Estados FinancierosDocumento37 páginasCOSTO 5 Estados FinancierosBerlin EspinozaAún no hay calificaciones

- 1día 5 Análisis Financiero 2022Documento35 páginas1día 5 Análisis Financiero 2022AUXILIAR COTABILIDAD ASECSAAún no hay calificaciones

- Finanzas Generales: UNIDAD 4: Administración Del Efectivo y CuentasDocumento4 páginasFinanzas Generales: UNIDAD 4: Administración Del Efectivo y CuentasBlan KissAún no hay calificaciones

- 2corte1asig ContaDocumento9 páginas2corte1asig ContaLaurelys RubioAún no hay calificaciones

- Actividad 2 - Procedimiento TributarioDocumento9 páginasActividad 2 - Procedimiento TributarioJavier ForeroAún no hay calificaciones

- Procedimiento para La Elaboración de Estados Financieros.: IntroduccionDocumento5 páginasProcedimiento para La Elaboración de Estados Financieros.: IntroduccionGuadalupe UribeAún no hay calificaciones

- Taller #3 ContabilidadDocumento11 páginasTaller #3 ContabilidadBryan Campoverde MeraAún no hay calificaciones

- FASE 4 - Colaborativo - DiDocumento6 páginasFASE 4 - Colaborativo - DiMAYRA ALEJANDRA MIRA MARCILLOAún no hay calificaciones

- Teoria Presupuesto PDFDocumento15 páginasTeoria Presupuesto PDFAndres Enrique Freire ParedesAún no hay calificaciones

- Actividad 5Documento19 páginasActividad 5jose gonzalo ramirez cardonaAún no hay calificaciones

- Análisis de Información Financiera ActividadDocumento60 páginasAnálisis de Información Financiera ActividadAlexis RodríguezAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Ejercicios CostosDocumento2 páginasEjercicios CostosManuelita RuízAún no hay calificaciones

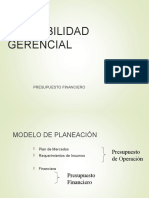

- Presupuesto Financiero2018Documento29 páginasPresupuesto Financiero2018Manuelita RuízAún no hay calificaciones

- Conceptos y Clasificacion CostosDocumento28 páginasConceptos y Clasificacion CostosManuelita RuízAún no hay calificaciones

- Análisis MarginalDocumento13 páginasAnálisis MarginalFelipe Garrido RojoAún no hay calificaciones

- Anal Is Is Marginal Tex ToDocumento8 páginasAnal Is Is Marginal Tex ToLeonardo ColindresAún no hay calificaciones

- Presupuesto FinancieroDocumento28 páginasPresupuesto FinancieroManuelita RuízAún no hay calificaciones

- Tabla Erickson PDFDocumento1 páginaTabla Erickson PDFManuelita RuízAún no hay calificaciones

- Tema 2.5 Mi Ser Interior (19-20) ADocumento14 páginasTema 2.5 Mi Ser Interior (19-20) AManuelita RuízAún no hay calificaciones

- Ejercicio11. Apc ComplementariosDocumento1 páginaEjercicio11. Apc ComplementariosManuelita RuízAún no hay calificaciones

- Tema 2.7 Estudiar para Aprender (19-20) ADocumento15 páginasTema 2.7 Estudiar para Aprender (19-20) AManuelita RuízAún no hay calificaciones

- TEMA 3.4 PERDOìN (19-20) ADocumento15 páginasTEMA 3.4 PERDOìN (19-20) AManuelita RuízAún no hay calificaciones

- Tema 1.5 Motivacion Intrinseca (19-20) ADocumento19 páginasTema 1.5 Motivacion Intrinseca (19-20) AManuelita RuízAún no hay calificaciones

- Tema 1.7 Autocontrol (19-20) ADocumento15 páginasTema 1.7 Autocontrol (19-20) AManuelita RuízAún no hay calificaciones

- Tema 2.1 Aéreas Que Integran A La Persona (19-20) ADocumento18 páginasTema 2.1 Aéreas Que Integran A La Persona (19-20) AManuelita RuízAún no hay calificaciones

- Tema 1.2 Autoconocimiento (19-20) ADocumento17 páginasTema 1.2 Autoconocimiento (19-20) AManuelita RuízAún no hay calificaciones

- TEMA 3.4 PERDOìN (19-20) ADocumento15 páginasTEMA 3.4 PERDOìN (19-20) AManuelita RuízAún no hay calificaciones

- TEMA 3.1 LA LIBERTAD Y SUS LIěMITES (19-20) ADocumento16 páginasTEMA 3.1 LA LIBERTAD Y SUS LIěMITES (19-20) AManuelita RuízAún no hay calificaciones

- Ejercicio10. Apc ComplementariosDocumento1 páginaEjercicio10. Apc ComplementariosManuelita RuízAún no hay calificaciones

- Boletín ANSPAC Octubre 2019Documento2 páginasBoletín ANSPAC Octubre 2019Manuelita RuízAún no hay calificaciones

- Complemento Marcolegal EmpresaaDocumento2 páginasComplemento Marcolegal EmpresaaManuelita RuízAún no hay calificaciones

- Ejercicio10. Apc ComplementariosDocumento1 páginaEjercicio10. Apc ComplementariosManuelita RuízAún no hay calificaciones

- Guía para Sobrevivir A La Adolescencia de Su HijoDocumento6 páginasGuía para Sobrevivir A La Adolescencia de Su HijoManuelita RuízAún no hay calificaciones

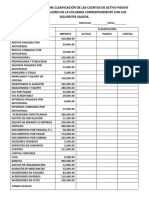

- Depreciación de Activo FijoDocumento5 páginasDepreciación de Activo FijoManuelita RuízAún no hay calificaciones

- Dimensiones de La Formación IntegralDocumento1 páginaDimensiones de La Formación IntegralManuelita RuízAún no hay calificaciones

- Conferencia Magistral-Pablo Latapí Sarre PDFDocumento10 páginasConferencia Magistral-Pablo Latapí Sarre PDFcharly_frankAún no hay calificaciones

- Obiols Adolescencia, Posmodernidad y Escuela Secundaria.Documento22 páginasObiols Adolescencia, Posmodernidad y Escuela Secundaria.patrikale86% (7)

- JovenesestudiantesDocumento7 páginasJovenesestudiantesManuelita RuízAún no hay calificaciones

- Manual de Tecnicas y Dinamicas Grupales PDFDocumento85 páginasManual de Tecnicas y Dinamicas Grupales PDFprocopiodelllanoAún no hay calificaciones

- Tabla EricksonDocumento1 páginaTabla EricksonManuelita RuízAún no hay calificaciones

- Act. 6 Matematicas FinancierasDocumento8 páginasAct. 6 Matematicas FinancierasJhoncho ForeroAún no hay calificaciones

- Taller 3Documento4 páginasTaller 3Tatiana VargasAún no hay calificaciones

- Eeff Caja Arequipa PrestamoDocumento5 páginasEeff Caja Arequipa PrestamoAlan Adán ApazaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo b06)Documento8 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo b06)Caterinn Caicedo Mora50% (2)

- Unidad 4 ICODocumento13 páginasUnidad 4 ICOmgj2011100% (1)

- Estados Financieros Aca 2 EntregaDocumento13 páginasEstados Financieros Aca 2 EntregaYAQUELIN CRISTANCHO SABOGALAún no hay calificaciones

- Niff para Pymes ResumenDocumento7 páginasNiff para Pymes ResumenJosé Manuel Trujillo PeñaAún no hay calificaciones

- Zaldivar Melvin Josue UIT2a131Documento6 páginasZaldivar Melvin Josue UIT2a131Melvin ZaldivarAún no hay calificaciones

- 03-Diapositivas SeminarioDocumento14 páginas03-Diapositivas SeminarioMariana ChirinosAún no hay calificaciones

- Solución de Examen de FinanzasDocumento2 páginasSolución de Examen de FinanzasSu HoreAún no hay calificaciones

- Actividad 5. Avance 1 de Proyecto JSTDocumento7 páginasActividad 5. Avance 1 de Proyecto JSTJORGE SOSA TORRES100% (2)

- Kd..Cok..y..Wacc Caso 3Documento11 páginasKd..Cok..y..Wacc Caso 3Marco QuispeAún no hay calificaciones

- P4 23a Semana07Documento14 páginasP4 23a Semana07karla perdomoAún no hay calificaciones

- Analisis DE La Compania Nestle: Vertical DEL Estado de ResultadosDocumento1 páginaAnalisis DE La Compania Nestle: Vertical DEL Estado de Resultadosjesus balbuenaAún no hay calificaciones

- Informe Final de CostosDocumento27 páginasInforme Final de CostosLesly Nuñez BarrantesAún no hay calificaciones

- Grupo BimboDocumento19 páginasGrupo BimboKat Eli Meléndez De Caipo100% (4)

- Examen Mod 3 - Contabilidad - Politecnico de ColombiaDocumento11 páginasExamen Mod 3 - Contabilidad - Politecnico de ColombiaEddy IbarguenAún no hay calificaciones

- Actividad 2 Planeación FinancieraDocumento12 páginasActividad 2 Planeación FinancieraGuillermo Murga GuerreroAún no hay calificaciones

- Calculos Taller 1 - VMDocumento50 páginasCalculos Taller 1 - VMgonzalo felipe escobar guajardoAún no hay calificaciones

- Analisis de Estados FinancierosDocumento11 páginasAnalisis de Estados FinancierosJayden RomeroAún no hay calificaciones

- Flujo de CajaDocumento99 páginasFlujo de Cajayuliana andrea salazar zuluagaAún no hay calificaciones

- Ejercicio La NavidadDocumento31 páginasEjercicio La NavidadMaria Renee Fonseca DagninoAún no hay calificaciones

- Ejercicios Metodo de Inventarios PerpetuosDocumento58 páginasEjercicios Metodo de Inventarios PerpetuosJhosmar Alexis Mosso ValenciaAún no hay calificaciones

- Tesis - Jabón EcoKarité FinalDocumento34 páginasTesis - Jabón EcoKarité FinalKeiner Alexamder Ramirez MarmolejoAún no hay calificaciones

- Naturaleza de Los Estados FinancierosDocumento13 páginasNaturaleza de Los Estados FinancierosDavid José Vera López100% (1)

- Proyecto Estrella FugazDocumento10 páginasProyecto Estrella FugazMarce LombanaAún no hay calificaciones

- Informe Prácticas Pre ProfesionalDocumento39 páginasInforme Prácticas Pre ProfesionalLeonardo Andre Huerta MontoyaAún no hay calificaciones

- Tema 4 - PLANTILLAS EjerciciosDocumento11 páginasTema 4 - PLANTILLAS EjerciciosMariolaAún no hay calificaciones

- DFCP 2023 - Guía de Trabajos PrácticosDocumento33 páginasDFCP 2023 - Guía de Trabajos PrácticoscarlitosbalaAún no hay calificaciones

- Clase Practica Unidad I Estados Financieros BasicosDocumento17 páginasClase Practica Unidad I Estados Financieros BasicosSERGIO RICARDO MENDOZA ALFAROAún no hay calificaciones