También podría gustarte

- El Proceso PresupuestarioDocumento11 páginasEl Proceso PresupuestarioCristhian Benoni Aguilar Valdez75% (4)

- 4 Informe de Laboratorio - Dogma Central de La Biología Molecular y Secuencia NucleótidaDocumento12 páginas4 Informe de Laboratorio - Dogma Central de La Biología Molecular y Secuencia NucleótidaAndrews DiestraAún no hay calificaciones

- Alcances DU 006 2024Documento14 páginasAlcances DU 006 2024Luis Zegarra CordovaAún no hay calificaciones

- Carta 002 Conformación de Grupo de Trabajo para Acciones Preeparartoria de Transferencia.Documento4 páginasCarta 002 Conformación de Grupo de Trabajo para Acciones Preeparartoria de Transferencia.joly villena quispeAún no hay calificaciones

- Gaseta 1756 PDFDocumento42 páginasGaseta 1756 PDFarelis chaconAún no hay calificaciones

- Oficio Dac 73 ContraloriaDocumento22 páginasOficio Dac 73 Contraloriacarolita71Aún no hay calificaciones

- 3.liquidación Por OficioDocumento25 páginas3.liquidación Por Oficiosgidur ancoAún no hay calificaciones

- RD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupDocumento4 páginasRD0005 - 2022EF5001 Directiva de Programación Multianual Formul PresupJHONNY NICOLAS DE LA CRUZAún no hay calificaciones

- Anexo 1 - Lineamientos Del 9.1, 9.2 y 9.4Documento6 páginasAnexo 1 - Lineamientos Del 9.1, 9.2 y 9.4javier Ferreira PAún no hay calificaciones

- 1 2023 Cierre Presupuestario, Contable y Tesoreria de Entidades PúblicasDocumento13 páginas1 2023 Cierre Presupuestario, Contable y Tesoreria de Entidades PúblicasJesus Francisco Cadario CadarioAún no hay calificaciones

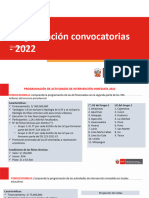

- Programación Intervención 2022Documento7 páginasProgramación Intervención 2022PABLO CRUZAún no hay calificaciones

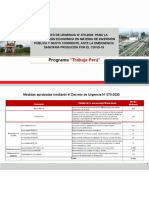

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Ficha Tecnica de Actividad Por CiaDocumento3 páginasFicha Tecnica de Actividad Por CiaeliogmdAún no hay calificaciones

- A 02 NormasDocumento23 páginasA 02 NormasFrancisco DiazAún no hay calificaciones

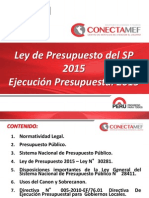

- 5 Ley Presupuesto 2015 y Directiva - EjecuciónDocumento78 páginas5 Ley Presupuesto 2015 y Directiva - EjecuciónElvisRaulHuayhuaFloresAún no hay calificaciones

- A 04 NormasDocumento23 páginasA 04 NormasFrancisco DiazAún no hay calificaciones

- Terminos de Referencia Expediente MP - 2022Documento6 páginasTerminos de Referencia Expediente MP - 2022Robert Sandoval BazanAún no hay calificaciones

- Manual Ejecucion Sierra Azul 10.04.2017Documento11 páginasManual Ejecucion Sierra Azul 10.04.2017Daniel Kenydy Trejo SantosAún no hay calificaciones

- 12 Faq+pree+5000Documento15 páginas12 Faq+pree+5000sobrelawebAún no hay calificaciones

- Material PCGE 1-URP Grupo3Dic19AMBDocumento69 páginasMaterial PCGE 1-URP Grupo3Dic19AMBrosaelva-12Aún no hay calificaciones

- Instructivo de Incorporacion Presupuestal de Transferencias - 25 de AbrilDocumento17 páginasInstructivo de Incorporacion Presupuestal de Transferencias - 25 de AbrilJorge Alfredo Yucra ValerianoAún no hay calificaciones

- Instructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFDocumento17 páginasInstructivo de Incorporacion Presupuestal de Transferencias - 25 de Abril PDFJorge Alfredo Yucra ValerianoAún no hay calificaciones

- Anexo - Comision Multisectorial Fondo Desastres Final 21032017Documento10 páginasAnexo - Comision Multisectorial Fondo Desastres Final 21032017GERENCIA DYHAún no hay calificaciones

- Lineamiento 6 Directiva 0005 2022EF5001 PDFDocumento11 páginasLineamiento 6 Directiva 0005 2022EF5001 PDFLlairo TomeAún no hay calificaciones

- Invierte .PeDocumento10 páginasInvierte .PeeliAún no hay calificaciones

- Informe 032-2023-SgperDocumento4 páginasInforme 032-2023-SgperGregori StevesAún no hay calificaciones

- 2.B Pautas para Las Modificaciones PresupuestariasDocumento12 páginas2.B Pautas para Las Modificaciones PresupuestariasdavidAún no hay calificaciones

- RD - 255-2022 - Modificación de 15 Expediente Técnicos y Finaciamiento - 12.04.2022 (R) (R) (R) (R) (1) (R) (R) (R)Documento15 páginasRD - 255-2022 - Modificación de 15 Expediente Técnicos y Finaciamiento - 12.04.2022 (R) (R) (R) (R) (1) (R) (R) (R)AlexanderAún no hay calificaciones

- Ficha Técnica - Novedades en El Reporte de La Información Exógena Por Presentar en 2020Documento9 páginasFicha Técnica - Novedades en El Reporte de La Información Exógena Por Presentar en 2020fernando oquendoAún no hay calificaciones

- Nuevo Manual AOIDocumento13 páginasNuevo Manual AOIRaul Romero M.Aún no hay calificaciones

- Anexo N 001 Informe Mensual de Rendicion de Gastos - Marzo 2019Documento8 páginasAnexo N 001 Informe Mensual de Rendicion de Gastos - Marzo 2019Carlos Alberto Neira ManuelAún no hay calificaciones

- Lineamientos Cierre Apertura Vigencia SPGRDocumento4 páginasLineamientos Cierre Apertura Vigencia SPGRAndrés Sierra RodríguezAún no hay calificaciones

- Instructivo de Cierre 2do 2020 FinalDocumento33 páginasInstructivo de Cierre 2do 2020 FinalRocio AraozAún no hay calificaciones

- Contratos Cas, ModificatoriasDocumento21 páginasContratos Cas, ModificatoriasContador GeneralAún no hay calificaciones

- Caso Práctico Realiza Lo SiguienteDocumento104 páginasCaso Práctico Realiza Lo SiguienteRodolfo Baruch Ramírez SánchezAún no hay calificaciones

- Modificaciones Tributarias 2020Documento67 páginasModificaciones Tributarias 2020Armando Bautista RojasAún no hay calificaciones

- Normas de Ejecución Presupuestal ColombiaDocumento27 páginasNormas de Ejecución Presupuestal ColombiaJoselin CuelloAún no hay calificaciones

- Pyt 2017 0190 - ItfDocumento160 páginasPyt 2017 0190 - ItfRonaldo mamaniAún no hay calificaciones

- TDR Elaboracion de Estados Financieros Semestral 2023 OyoloDocumento4 páginasTDR Elaboracion de Estados Financieros Semestral 2023 OyoloLeonardo Guido Crespo CondoriAún no hay calificaciones

- Manual FFOIP Concurso 2023Documento23 páginasManual FFOIP Concurso 2023Juan Ignacio MartínezAún no hay calificaciones

- Guía de Aplicación de Las Normas Contables Sobre Ajuste Por Inflación RT 6 y NIC 29 Segunda ParteDocumento35 páginasGuía de Aplicación de Las Normas Contables Sobre Ajuste Por Inflación RT 6 y NIC 29 Segunda ParteMónica ZabaloyAún no hay calificaciones

- 3 Iinforme de Pase de Conformidad POCHOA A IZARRA CnietopoloDocumento5 páginas3 Iinforme de Pase de Conformidad POCHOA A IZARRA CnietopoloCarlos Oliva MeraAún no hay calificaciones

- Ultimas Medidas Tributarias PDFDocumento20 páginasUltimas Medidas Tributarias PDFCuestión de FinanzasAún no hay calificaciones

- Modificaciones PresupuestariasDocumento8 páginasModificaciones PresupuestariasYuditisabelAún no hay calificaciones

- ITECDocumento10 páginasITECgersonAún no hay calificaciones

- Nuevo Ciclo de InversionesDocumento40 páginasNuevo Ciclo de InversionesJuan ValderramaAún no hay calificaciones

- Presupuesto 2017 GG3 y Notas ModificatoriasDocumento21 páginasPresupuesto 2017 GG3 y Notas ModificatoriasRaul Baldeon SotoAún no hay calificaciones

- INFORME DE COSTOS DEL CONTRATO 040-2020-SignedDocumento20 páginasINFORME DE COSTOS DEL CONTRATO 040-2020-SignedEmerson GrandaAún no hay calificaciones

- Evaluacion T4Documento5 páginasEvaluacion T4miriam rojasAún no hay calificaciones

- Comunicado 20231129Documento1 páginaComunicado 20231129A B&HAún no hay calificaciones

- Metodología EEFFDocumento41 páginasMetodología EEFFNoé Enrique García ChihúanAún no hay calificaciones

- Anexo Guia Reprogra SubproductosDocumento3 páginasAnexo Guia Reprogra Subproductoscabreramr4551Aún no hay calificaciones

- g7 - Reserva de ContingenciaDocumento15 páginasg7 - Reserva de ContingenciaMilagros Pelaez ramosAún no hay calificaciones

- Cierre Anual Marco y ContableDocumento35 páginasCierre Anual Marco y ContableEsaud CondoriAún no hay calificaciones

- A - 04 - NORMAS y EJECUCIONES PDFDocumento27 páginasA - 04 - NORMAS y EJECUCIONES PDFFlores EmilioAún no hay calificaciones

- Sesion 2Documento29 páginasSesion 2Wilder TelloAún no hay calificaciones

- Resolución Gerencial N356Documento5 páginasResolución Gerencial N356ederalexander canchumanya aliagaAún no hay calificaciones

- Boletín Fiscal Nevarez Marzo 2023Documento34 páginasBoletín Fiscal Nevarez Marzo 2023David HernandezAún no hay calificaciones

- Pautas Plan de Equipamiento 2018Documento6 páginasPautas Plan de Equipamiento 2018lucas hector miranda ortizAún no hay calificaciones

- R.D. 085-2020-TP-De Guía Técnica para Ejecución de AII ResumenDocumento56 páginasR.D. 085-2020-TP-De Guía Técnica para Ejecución de AII ResumenMhc HerreraAún no hay calificaciones

- Solicitud Cambio PresupuestalDocumento4 páginasSolicitud Cambio PresupuestalAndres Correa GiraldoAún no hay calificaciones

- AseguramientoDocumento2 páginasAseguramientoAndres Correa GiraldoAún no hay calificaciones

- Taller Grupal 2 PDFDocumento4 páginasTaller Grupal 2 PDFAndres Correa GiraldoAún no hay calificaciones

- Instructivos PPNADocumento3 páginasInstructivos PPNAAndres Correa GiraldoAún no hay calificaciones

- Semana 4Documento4 páginasSemana 4MATEUSCHACONKEVIN 9Aún no hay calificaciones

- Plan de Intervencion ClinicaDocumento10 páginasPlan de Intervencion ClinicaBrezia garay cuyaAún no hay calificaciones

- Viento Rep 04Documento9 páginasViento Rep 04Carmen MosqueraAún no hay calificaciones

- CyMat Clase 7Documento3 páginasCyMat Clase 7IrinaAún no hay calificaciones

- Esquemas de Vacunacion Niños y Adultos.Documento9 páginasEsquemas de Vacunacion Niños y Adultos.Natalia Martinez RdzAún no hay calificaciones

- Ensayo Manejode CuencasDocumento4 páginasEnsayo Manejode CuencasCarlos CamachoAún no hay calificaciones

- Examen 2do. Parcial Aymara Julia AymaraDocumento2 páginasExamen 2do. Parcial Aymara Julia AymaraAngel Bejarano BalderramaAún no hay calificaciones

- Reporte de Falla - GarantiaDocumento5 páginasReporte de Falla - GarantiaWladimir Franz Rodríguez SaloméAún no hay calificaciones

- PLAN DE CONTINGENCIA TRANSLAGO 2022 CisternasDocumento26 páginasPLAN DE CONTINGENCIA TRANSLAGO 2022 CisternasGuillermo AcostaAún no hay calificaciones

- Cables Usados en La Grabación de AudioDocumento4 páginasCables Usados en La Grabación de Audiosantiago ocampo vergaraAún no hay calificaciones

- Inducción Lifestyle 2022 PDFDocumento95 páginasInducción Lifestyle 2022 PDFAntonia RubilarAún no hay calificaciones

- Ensayo Ciudadania PlanetariaDocumento4 páginasEnsayo Ciudadania PlanetariaJessy AldásAún no hay calificaciones

- ValknutDocumento2 páginasValknutMarcelo NóbregaAún no hay calificaciones

- Heredia - Adrian - Riesgos de Seguridad - 5tosoftware - AplicacionesAutonoDocumento5 páginasHeredia - Adrian - Riesgos de Seguridad - 5tosoftware - AplicacionesAutonoJonathan QuezadaAún no hay calificaciones

- Sistemas OperativosDocumento2 páginasSistemas OperativosJesus Enrique Vazquez ReynaAún no hay calificaciones

- Diagnostico Plan UrbanoDocumento87 páginasDiagnostico Plan UrbanoLizethDelRosarioSotoCardenasAún no hay calificaciones

- Los Valores Al Servicio de La Vida - Cuestionario de Selección MúltipleDocumento3 páginasLos Valores Al Servicio de La Vida - Cuestionario de Selección MúltipleDieguito HerreraAún no hay calificaciones

- 4 Estados Financieros BásicosDocumento6 páginas4 Estados Financieros BásicosAndrea OsorioAún no hay calificaciones

- Historia de OlokunDocumento2 páginasHistoria de OlokunOswaldo RamirezAún no hay calificaciones

- Mujer MillonariaDocumento7 páginasMujer MillonariaLizBell5Aún no hay calificaciones

- BIOLAC S.R.L Caceres - Cadillo - Ventura-MartinezDocumento33 páginasBIOLAC S.R.L Caceres - Cadillo - Ventura-MartinezGuardamino KilinAún no hay calificaciones

- Problemas Sección BDocumento5 páginasProblemas Sección BRené ParedesAún no hay calificaciones

- Ejemplo Informe Examen MentalDocumento2 páginasEjemplo Informe Examen MentalMarcela Elizabeth LaraAún no hay calificaciones

- Presentacion Tipo 2023Documento50 páginasPresentacion Tipo 2023Pascale Díaz GonzálezAún no hay calificaciones

- Primer Trabajo BiorremediaciónDocumento11 páginasPrimer Trabajo BiorremediaciónJhon Soto CabreraAún no hay calificaciones

- Entrega 3 RSEDocumento11 páginasEntrega 3 RSEcieris gomez cortesAún no hay calificaciones

- Reporte Práctica de Laboratorio 4 - DeM G01LDocumento39 páginasReporte Práctica de Laboratorio 4 - DeM G01LGuillermo olmedo1Aún no hay calificaciones

- Presentación Clase Identificación 2017Documento19 páginasPresentación Clase Identificación 2017Romina BrugmanAún no hay calificaciones

- Manipulación GeneticaDocumento21 páginasManipulación GeneticaPriscila Melina Quispe TiconaAún no hay calificaciones