También podría gustarte

- Charla de SeguridadDocumento1 páginaCharla de SeguridadlarryAún no hay calificaciones

- Método GráficoDocumento10 páginasMétodo GráficoVictor BolivarAún no hay calificaciones

- Plan de ContinuidadDocumento8 páginasPlan de ContinuidadlarryAún no hay calificaciones

- Cuestionario 3 Productividad PDFDocumento3 páginasCuestionario 3 Productividad PDFvanessa del carmenAún no hay calificaciones

- Clase 8 Intereses III Nominal y EfectivaDocumento53 páginasClase 8 Intereses III Nominal y EfectivaAlexander EspinozaAún no hay calificaciones

- Fases o Etapas de La AuditoríaDocumento4 páginasFases o Etapas de La AuditoríalarryAún no hay calificaciones

- Ingenieria Economica Unidad 3Documento26 páginasIngenieria Economica Unidad 3Viviana Aguilera de EscarcegaAún no hay calificaciones

- Herramientas para Evaluación de AlternativasDocumento15 páginasHerramientas para Evaluación de AlternativasgeorgegioAún no hay calificaciones

- Metodo de Valor Presente Con Vidas Utiles IgualesDocumento1 páginaMetodo de Valor Presente Con Vidas Utiles IgualesCesar Kw0% (1)

- Analisis Del Valor Presente de Alternativas Con Vidas IgualesDocumento1 páginaAnalisis Del Valor Presente de Alternativas Con Vidas IgualesStiven MontesdeocaAún no hay calificaciones

- Grupo 4 Análisis de Costos CapitalizadosDocumento18 páginasGrupo 4 Análisis de Costos CapitalizadosYucxi Jandi Agustimiano JuarezAún no hay calificaciones

- Clasificacion de Los Equipos de Manejo de MaterialesDocumento3 páginasClasificacion de Los Equipos de Manejo de MaterialestodiAún no hay calificaciones

- EconomiaDocumento2 páginasEconomiaJhonAún no hay calificaciones

- (FINAL) Taller Ejercicios Ingenieria EconomicalDocumento47 páginas(FINAL) Taller Ejercicios Ingenieria EconomicalStephanie Andrea Rojas SalasAún no hay calificaciones

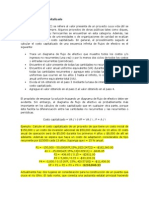

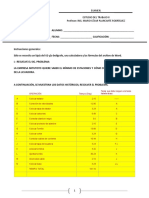

- ANALISIS de Escenario ModificadoDocumento2 páginasANALISIS de Escenario ModificadoRonaldo Torres DiazAún no hay calificaciones

- Codigos de Etica Profesional Ingenieria IndustrialDocumento5 páginasCodigos de Etica Profesional Ingenieria IndustrialJUAN CARLOS MANRIQUEZ CARDONAAún no hay calificaciones

- Cuestionario Sobre Tiempos y MovimientosDocumento3 páginasCuestionario Sobre Tiempos y MovimientosMiiriamMartinezAún no hay calificaciones

- Practica 4 EconomiaDocumento4 páginasPractica 4 EconomiaEdward Segura AlcantaraAún no hay calificaciones

- Unidad IV y V Depreciación y Análisis de RemplazoDocumento3 páginasUnidad IV y V Depreciación y Análisis de RemplazoJimmy Delgado50% (2)

- Tablas de EquivalenciaDocumento11 páginasTablas de EquivalenciaorlandoduranAún no hay calificaciones

- Luis TovarDocumento6 páginasLuis TovarAlexandra GuanipaAún no hay calificaciones

- Costos CapitalizadosDocumento3 páginasCostos CapitalizadoseduardoAún no hay calificaciones

- Unidad 5 Justo A TiempoDocumento11 páginasUnidad 5 Justo A TiempoSADARAHI100% (1)

- Ejercicios de EstadisticaDocumento10 páginasEjercicios de EstadisticaErika MtzAún no hay calificaciones

- Ing Economica Tema 2Documento50 páginasIng Economica Tema 2Angelita30Aún no hay calificaciones

- Examen Parcial 2Documento2 páginasExamen Parcial 2Giordano Cruz Mza100% (1)

- Uso de Factores MultiplesDocumento14 páginasUso de Factores MultiplesrcigaAún no hay calificaciones

- Elementos de La Ingenieria EconomicaDocumento9 páginasElementos de La Ingenieria EconomicaBryan ShavershianAún no hay calificaciones

- Cálculos Del Costo CapitalizadoDocumento8 páginasCálculos Del Costo CapitalizadoLaz MigAún no hay calificaciones

- Vida Util Economica EjemploDocumento2 páginasVida Util Economica Ejemplodgcm_0460% (5)

- Analisis Reemplazo EquipoDocumento13 páginasAnalisis Reemplazo EquipoEnrique Ceteris ParibusAún no hay calificaciones

- Primer Parcial Ingenieria EconomicaDocumento4 páginasPrimer Parcial Ingenieria EconomicaLuis ContrerasAún no hay calificaciones

- Comparacion de Alternativas (Ingenieria Economica)Documento25 páginasComparacion de Alternativas (Ingenieria Economica)Alexander H. CáceresAún no hay calificaciones

- Guia2IngEconomica YuselenRiveroDocumento17 páginasGuia2IngEconomica YuselenRiveroYuselen Rivero100% (1)

- Tasas de Retorno para Un Proyecto ÚnicoDocumento16 páginasTasas de Retorno para Un Proyecto ÚnicoFransheska Regalado ArquerosAún no hay calificaciones

- Catedra 4 - Metodo VP VF y VADocumento25 páginasCatedra 4 - Metodo VP VF y VAAlbertoCruzatSaezAún no hay calificaciones

- Ejercicios Analisis IncrementalDocumento38 páginasEjercicios Analisis IncrementaljavierAún no hay calificaciones

- Resumen Unidad 4 Calculo Integral (1) - 1Documento10 páginasResumen Unidad 4 Calculo Integral (1) - 1Áde Cabrera HdezAún no hay calificaciones

- Calidad en La Industria Petrolera.Documento24 páginasCalidad en La Industria Petrolera.CARLOS DANIEL LOPEZ LOPEZAún no hay calificaciones

- Ingenieria Economica Unidad 2Documento16 páginasIngenieria Economica Unidad 2Eder Morales0% (1)

- Metodo de Valor Anual y El Tema de GradienteDocumento5 páginasMetodo de Valor Anual y El Tema de GradienteDiegoElGRANDEAún no hay calificaciones

- Equipos Utilizado para El Procesamiento Del Gas Mariangela y AnyulyDocumento9 páginasEquipos Utilizado para El Procesamiento Del Gas Mariangela y AnyulyAnyuly Odilin HurtadoAún no hay calificaciones

- 5.análisis VPDocumento1 página5.análisis VPIasd BethelAún no hay calificaciones

- Análisis de Costo Anual de Costo Equivalente (Cave) - 01Documento9 páginasAnálisis de Costo Anual de Costo Equivalente (Cave) - 01jsabogal01Aún no hay calificaciones

- Metodos Numericos (Biseccion, Newton Raphson y Newton Raphson Modificado)Documento17 páginasMetodos Numericos (Biseccion, Newton Raphson y Newton Raphson Modificado)Felix Sander Merino RomeroAún no hay calificaciones

- Investigación Pura y AplicadaDocumento7 páginasInvestigación Pura y AplicadaAlde EstradaAún no hay calificaciones

- Ejercicios Financiera 1-4Documento5 páginasEjercicios Financiera 1-4fernandaAún no hay calificaciones

- Depreciacion e Impuesto Ingenieria EconomicaDocumento6 páginasDepreciacion e Impuesto Ingenieria Economicacleimerv0% (1)

- Análisis Del Valor Anual y FuturoDocumento21 páginasAnálisis Del Valor Anual y FuturoGloria BailonAún no hay calificaciones

- Colab MF 1Documento6 páginasColab MF 1BiSOPAún no hay calificaciones

- Métodos de Unión de Las Piezas - Elementos de MaquinaDocumento22 páginasMétodos de Unión de Las Piezas - Elementos de MaquinaJose Antonio Carreyo IIAún no hay calificaciones

- Tarea 3Documento3 páginasTarea 3Gaby GurrolaAún no hay calificaciones

- Unidad 2Documento42 páginasUnidad 2Pedro Sanchez SanchezAún no hay calificaciones

- Informe Completo PasantiasDocumento45 páginasInforme Completo PasantiasJose Matheus50% (2)

- Factores Que Afectan El Dinero, Tiempo e InteresDocumento12 páginasFactores Que Afectan El Dinero, Tiempo e InteresroisgregAún no hay calificaciones

- 1925Documento4 páginas1925Manuel MoranAún no hay calificaciones

- DesgasteDocumento36 páginasDesgasteKevin AndresAún no hay calificaciones

- Analisis de ReemplazoDocumento15 páginasAnalisis de ReemplazoHugoArodiAún no hay calificaciones

- Terminologia y Tasa de InteresDocumento8 páginasTerminologia y Tasa de InteresDaiSoo.Aún no hay calificaciones

- Canul Odalis 5I EV T2Documento7 páginasCanul Odalis 5I EV T2Odalis CanulAún no hay calificaciones

- Sistema de Ecuaciones DiferencialesDocumento15 páginasSistema de Ecuaciones DiferencialesRovlaAún no hay calificaciones

- Problemas Ingenieria EconomicaDocumento22 páginasProblemas Ingenieria Economicaalan MejiaAún no hay calificaciones

- Comparacion de Alternativas Con Vidas Utiles IgualesDocumento4 páginasComparacion de Alternativas Con Vidas Utiles IgualesJORGE ARMANDO CEVALLOS GUILLENAún no hay calificaciones

- 12 Sistema de Identificación de Sustancias PeligrosasDocumento26 páginas12 Sistema de Identificación de Sustancias PeligrosaslarryAún no hay calificaciones

- Analisis de Riesgo InternosDocumento7 páginasAnalisis de Riesgo InternoslarryAún no hay calificaciones

- 9 Log Out Tag OutDocumento13 páginas9 Log Out Tag OutlarryAún no hay calificaciones

- 10 Maniobras y Equipos de LevanteDocumento23 páginas10 Maniobras y Equipos de LevantelarryAún no hay calificaciones

- 11 Planes de EmergenciaDocumento19 páginas11 Planes de EmergencialarryAún no hay calificaciones

- PLan de COntingenciaDocumento5 páginasPLan de COntingencialarryAún no hay calificaciones

- ANTEPROYECTODocumento5 páginasANTEPROYECTOlarryAún no hay calificaciones

- Analisis de Riesgos1Documento15 páginasAnalisis de Riesgos1larryAún no hay calificaciones

- II. Plan de ContingenciaDocumento7 páginasII. Plan de ContingencialarryAún no hay calificaciones

- Análisis de Riesgos en El Trabajo 3Documento4 páginasAnálisis de Riesgos en El Trabajo 3larryAún no hay calificaciones

- Analisis de Trabajo SeguroDocumento2 páginasAnalisis de Trabajo SegurolarryAún no hay calificaciones

- DirectorioDocumento4 páginasDirectoriolarryAún no hay calificaciones

- Protocol oDocumento59 páginasProtocol olarryAún no hay calificaciones

- Protocol oDocumento59 páginasProtocol olarryAún no hay calificaciones

- Indicadores de ProductividadDocumento7 páginasIndicadores de Productividad¿Y si me gustan los corridos? ¿QPATC?Aún no hay calificaciones

- FiguraDocumento3 páginasFiguralarryAún no hay calificaciones

- EjercicioDocumento2 páginasEjerciciolarryAún no hay calificaciones

- YaraDocumento4 páginasYaralarryAún no hay calificaciones

- Unidad 2 Caso de AnálisisDocumento5 páginasUnidad 2 Caso de AnálisisIvan GuillenAún no hay calificaciones

- FodaDocumento1 páginaFodalarryAún no hay calificaciones

- Avance ElielDocumento16 páginasAvance EliellarryAún no hay calificaciones

- Figura JùridicaDocumento3 páginasFigura JùridicalarryAún no hay calificaciones

- ConclusionDocumento1 páginaConclusionlarryAún no hay calificaciones

- Análisis de La DemandaDocumento2 páginasAnálisis de La DemandalarryAún no hay calificaciones

- Anexo1 5Documento26 páginasAnexo1 5larryAún no hay calificaciones

- Protocol oDocumento59 páginasProtocol olarryAún no hay calificaciones

- Examen 2 ParcialDocumento1 páginaExamen 2 ParciallarryAún no hay calificaciones