100% encontró este documento útil (2 votos)

815 vistas24 páginasConsumo, Ahorro e Inversion

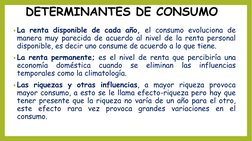

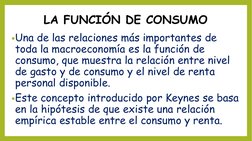

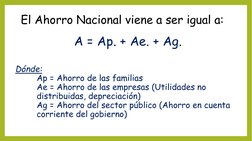

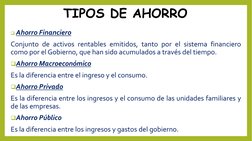

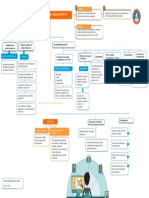

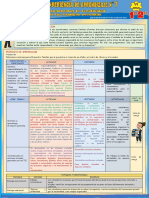

El documento define el consumo, ahorro e inversión como conceptos macroeconómicos clave. Explica que el consumo es la demanda de bienes y servicios por parte de hogares y empresas, el ahorro es la parte del ingreso no consumida, y la inversión es el uso del ahorro para aumentar la capacidad productiva de una economía. Además, describe las funciones de consumo y ahorro y los determinantes de cada variable.

Cargado por

guadalupeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (2 votos)

815 vistas24 páginasConsumo, Ahorro e Inversion

El documento define el consumo, ahorro e inversión como conceptos macroeconómicos clave. Explica que el consumo es la demanda de bienes y servicios por parte de hogares y empresas, el ahorro es la parte del ingreso no consumida, y la inversión es el uso del ahorro para aumentar la capacidad productiva de una economía. Además, describe las funciones de consumo y ahorro y los determinantes de cada variable.

Cargado por

guadalupeDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd