También podría gustarte

- Estado de Costos de Ventas, Estado de ResultadosDocumento14 páginasEstado de Costos de Ventas, Estado de ResultadosElizabeth correaAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosFernandez AlexAún no hay calificaciones

- Grupo 1 - Casos PracticosDocumento6 páginasGrupo 1 - Casos PracticosJoseLuisAraozRosadoAún no hay calificaciones

- Estructura 22 Crea y EmprendeDocumento24 páginasEstructura 22 Crea y EmprendeEdward Sebastian MamaniAún no hay calificaciones

- Rentabilidad de NegocioDocumento9 páginasRentabilidad de NegocioAndrés Giovanni Rincón VanegasAún no hay calificaciones

- Monografia de Contabilidad Completa en ExcelDocumento67 páginasMonografia de Contabilidad Completa en ExcelSara VeraAún no hay calificaciones

- Estados Financieros Auditados 2020Documento95 páginasEstados Financieros Auditados 2020Pedro AranaAún no hay calificaciones

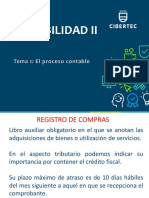

- Práctica 1 - Registro de ComprasDocumento12 páginasPráctica 1 - Registro de ComprasJhor Moscol GarayAún no hay calificaciones

- Practica Clase 1 - Participacion Utilidades - UpnDocumento5 páginasPractica Clase 1 - Participacion Utilidades - UpnLuis mauricioAún no hay calificaciones

- Ciclo ContableDocumento2 páginasCiclo ContableLUUAún no hay calificaciones

- 2ejercicios Estructura Economica y Financiera 2016 IIDocumento3 páginas2ejercicios Estructura Economica y Financiera 2016 IIteresa0% (1)

- Caso Práctico Remuneración - Distribución de UtilidadesDocumento19 páginasCaso Práctico Remuneración - Distribución de UtilidadesYulisa Maira Delgado VasquezAún no hay calificaciones

- Casos Practicos - Regimenes TributariosDocumento3 páginasCasos Practicos - Regimenes TributariosKarina Bustamante GutierrezAún no hay calificaciones

- Grupo 2 - TAF SSAYSDocumento14 páginasGrupo 2 - TAF SSAYSJossy Fernandez GaitanAún no hay calificaciones

- Contabilidad General: Sesion 3 Ciclo: Marzo 2023Documento34 páginasContabilidad General: Sesion 3 Ciclo: Marzo 2023Jimy ARAún no hay calificaciones

- MONOGRAFIA ContabilidadDocumento22 páginasMONOGRAFIA ContabilidadSjhon Soto ChañiAún no hay calificaciones

- Silabo de Desarrollo de Sistemas Contables IIDocumento4 páginasSilabo de Desarrollo de Sistemas Contables IIatco25Aún no hay calificaciones

- Caso PracticoDocumento8 páginasCaso PracticoHuarniz YandyAún no hay calificaciones

- Semana 03 El Plan Contable GeneralDocumento43 páginasSemana 03 El Plan Contable GeneralCFlorezpeAún no hay calificaciones

- Logistica EmpresarialDocumento22 páginasLogistica EmpresarialESTHEFANY ESMERALDA NOA JANAMPAAún no hay calificaciones

- Trabajo Terminado Estado FinancierosDocumento29 páginasTrabajo Terminado Estado FinancierosMERCEDESAún no hay calificaciones

- Hoja de TrabajoDocumento25 páginasHoja de TrabajoJesus Angel Angel Condori Colque100% (1)

- Analisis de Estados FinancierosDocumento9 páginasAnalisis de Estados FinancierosJohn TorresAún no hay calificaciones

- Planilla de RemuneracionesDocumento1 páginaPlanilla de RemuneracionesSacariaz Melissa100% (1)

- PRÁCTICA de Formato Registro de Ventas y ComprasDocumento5 páginasPRÁCTICA de Formato Registro de Ventas y ComprasAda RoblesAún no hay calificaciones

- Principios Contables Generalmente AceptadosDocumento17 páginasPrincipios Contables Generalmente AceptadosJade LizAún no hay calificaciones

- Sesión #3 Kardex Marvin PDFDocumento41 páginasSesión #3 Kardex Marvin PDFMarvin AredoAún no hay calificaciones

- Principios Básicos Finanzas 2017 I - USMPDocumento74 páginasPrincipios Básicos Finanzas 2017 I - USMPDiego BonillaAún no hay calificaciones

- Sesion 9 Sistema Costos Por Ordenes-PpDocumento23 páginasSesion 9 Sistema Costos Por Ordenes-PpAntony Tito100% (1)

- 04 - Ficha de Trabajo 12Documento4 páginas04 - Ficha de Trabajo 12Brush VasquezAún no hay calificaciones

- Semana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosDocumento1 páginaSemana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosAldo ChichizolaAún no hay calificaciones

- Material Contabilidad II Sesion 2 - Registro de ComprasDocumento10 páginasMaterial Contabilidad II Sesion 2 - Registro de ComprasRoberto CamposAún no hay calificaciones

- Libro Caja y BancosDocumento19 páginasLibro Caja y BancosHiroshiAún no hay calificaciones

- Caso Práctico ContableDocumento3 páginasCaso Práctico ContableAnonymous gR34gQAún no hay calificaciones

- Sesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Documento17 páginasSesion #02 Manual Asientos Contables Registros Compras Merca y Servi 01-09-21Percy Yomona0% (1)

- Presupuesto OperativoDocumento31 páginasPresupuesto OperativoÁlvaro André Barrueto Arias100% (1)

- Costos y Sobre Costos LaboralesDocumento13 páginasCostos y Sobre Costos LaboralesfparilloAún no hay calificaciones

- Archivo 2022116194315Documento31 páginasArchivo 2022116194315SUSAN DANIELA MONTALVO GARCIAAún no hay calificaciones

- Analisis de Las NagasDocumento3 páginasAnalisis de Las NagasgeraldineAún no hay calificaciones

- Integración ContableDocumento14 páginasIntegración ContableJial FigueroaAún no hay calificaciones

- Universidad Peruana UniónDocumento2 páginasUniversidad Peruana UnióndanielaAún no hay calificaciones

- Diapos Etica Del AuditorDocumento6 páginasDiapos Etica Del AuditorP Murga BayonaAún no hay calificaciones

- Ficha de Control de LecturaDocumento2 páginasFicha de Control de LecturaErcelia CFAún no hay calificaciones

- EMCH PD1 2022-I Contabilidad General UnidadIDocumento8 páginasEMCH PD1 2022-I Contabilidad General UnidadIVALERY NADIR ESPINOZA HUISAAún no hay calificaciones

- Sesion 2Documento3 páginasSesion 2Jesús More MariñosAún no hay calificaciones

- Trabajo MadreDocumento41 páginasTrabajo MadreLOURDES MARIA TORRES MONTEZAAún no hay calificaciones

- Curso Introduccion A Las Instituciones FinancierasDocumento5 páginasCurso Introduccion A Las Instituciones FinancierasWilian WylCellAún no hay calificaciones

- El Sistema Financiero PERUANODocumento11 páginasEl Sistema Financiero PERUANOAriaz Quispe CesiasAún no hay calificaciones

- Formato 7.1: "Registro de Activos Fijos - Detalle de Los Activos Fijos"Documento4 páginasFormato 7.1: "Registro de Activos Fijos - Detalle de Los Activos Fijos"unodos cuatroAún no hay calificaciones

- Plantilla Lean CanvasDocumento2 páginasPlantilla Lean CanvasSergioMolinaGarciaAún no hay calificaciones

- Diapositivas Contabilidad GerencialDocumento46 páginasDiapositivas Contabilidad GerencialKate Isaza ZapataAún no hay calificaciones

- Diapositivas Auditoria y Control InternoDocumento11 páginasDiapositivas Auditoria y Control InternomarcelaAún no hay calificaciones

- Presupuesto FamiliarDocumento17 páginasPresupuesto FamiliarMau GarcíaAún no hay calificaciones

- Caso Integral Repaso 02Documento10 páginasCaso Integral Repaso 02XIOM9825% (4)

- Gastos RecreativosDocumento4 páginasGastos Recreativosjean pierre alvarado ramosAún no hay calificaciones

- Casos Prácticos - Costo de ProducciónDocumento23 páginasCasos Prácticos - Costo de ProducciónAnthony MartinezAún no hay calificaciones

- Papeles de TrabajoDocumento24 páginasPapeles de TrabajoPeter SmithAún no hay calificaciones

- Sistemas Administrativos de SunatDocumento1 páginaSistemas Administrativos de SunatLuis Angel Barrera QuinterosAún no hay calificaciones

- Estos Son Los Principales Problemas de Contabilidad Que Sufren Las PymesDocumento3 páginasEstos Son Los Principales Problemas de Contabilidad Que Sufren Las PymesgabrielaAún no hay calificaciones

- Diapositivas Costos 1Documento51 páginasDiapositivas Costos 1Miguel David Parra RicoAún no hay calificaciones

- Trabajo de Investigacion TecnologicaDocumento18 páginasTrabajo de Investigacion TecnologicaLuis Chavez reyesAún no hay calificaciones

- ExportacionesDocumento11 páginasExportacionesLuis Chavez reyesAún no hay calificaciones

- Informe de Creación y Organización de La Empresa Yuri-Recycle S.R.LDocumento2 páginasInforme de Creación y Organización de La Empresa Yuri-Recycle S.R.LLuis Chavez reyesAún no hay calificaciones

- ExportacionesDocumento11 páginasExportacionesLuis Chavez reyesAún no hay calificaciones

- Aplicacion de Manufactura Esbelta LunesDocumento13 páginasAplicacion de Manufactura Esbelta LunesLuis Chavez reyesAún no hay calificaciones

- Costos (ECONOMIA)Documento14 páginasCostos (ECONOMIA)Luis Chavez reyesAún no hay calificaciones

- Matriz de Consistencia Empresa ApropalDocumento3 páginasMatriz de Consistencia Empresa ApropalLuis Chavez reyesAún no hay calificaciones

- Presentacion Antecedentes y Precursores Del Estudio de MetodosDocumento40 páginasPresentacion Antecedentes y Precursores Del Estudio de MetodosLuis Chavez reyes100% (2)

- Plan de Redaccion FernandoDocumento12 páginasPlan de Redaccion FernandoLuis Chavez reyesAún no hay calificaciones

- Indicadores de ALmacenamiento CDIDocumento4 páginasIndicadores de ALmacenamiento CDILuis Chavez reyesAún no hay calificaciones

- Procesos de CombustionDocumento28 páginasProcesos de CombustionLuis Chavez reyesAún no hay calificaciones

- Determinación de Los Índices de Formalidad E Informalidad en YurimaguasDocumento15 páginasDeterminación de Los Índices de Formalidad E Informalidad en YurimaguasLuis Chavez reyesAún no hay calificaciones

- Documentos de Pago en El Traslado de MercaderiasDocumento10 páginasDocumentos de Pago en El Traslado de MercaderiasLuis Chavez reyes50% (2)

- Proceso de OrganizacionDocumento51 páginasProceso de OrganizacionLuis Chavez reyesAún no hay calificaciones

- TesisDocumento139 páginasTesisroxana palaoAún no hay calificaciones

- 2modulo Fundamentos de La EconomíaDocumento16 páginas2modulo Fundamentos de La EconomíaOscar Rey JaureguiAún no hay calificaciones

- Actividad 4 Contabilidad GubernamentalDocumento2 páginasActividad 4 Contabilidad GubernamentalAngelica Maria DIAZ CORTESAún no hay calificaciones

- Examen Simulador de Contabilidad IDocumento4 páginasExamen Simulador de Contabilidad IMichelle BolioAún no hay calificaciones

- Consultoría Financiera Actividad 6Documento15 páginasConsultoría Financiera Actividad 6Jacob PalomoAún no hay calificaciones

- Contabilidad-Financiera Tema 6Documento31 páginasContabilidad-Financiera Tema 6Federico IndorfAún no hay calificaciones

- Guía No. 16 Ingresos y Gastos Casi HechoDocumento16 páginasGuía No. 16 Ingresos y Gastos Casi HechoSebastian Moreno buitragoAún no hay calificaciones

- Copia de Flujo Proceso Compra de CombustibleDocumento2 páginasCopia de Flujo Proceso Compra de Combustiblevharboe62Aún no hay calificaciones

- La Accion EmpresarialDocumento13 páginasLa Accion EmpresarialelrechuchoAún no hay calificaciones

- Diapositiva de Responsabilidad Social OiginalDocumento22 páginasDiapositiva de Responsabilidad Social OiginalYoviss PalominoAún no hay calificaciones

- Auditoria Bancaria - Contenido ProgramaticoDocumento39 páginasAuditoria Bancaria - Contenido ProgramaticoJUAN CARLOS GONZALEZAún no hay calificaciones

- Auditoria FinancieraDocumento40 páginasAuditoria FinancieraKaterine Moreno0% (1)

- Actividad CuatroDocumento13 páginasActividad CuatroPAOLA CARVAJALAún no hay calificaciones

- Contabilidad Nacional II CicloDocumento11 páginasContabilidad Nacional II CicloJUAN ISIDRO MENA67% (3)

- Evidencia 3 ContabilidadDocumento8 páginasEvidencia 3 ContabilidadNatalia AguiñagaAún no hay calificaciones

- Finanzas de Una Empresa - Adanaque Morales VictorDocumento22 páginasFinanzas de Una Empresa - Adanaque Morales VictorRoberto Adanaque MoralesAún no hay calificaciones

- Gob - Cuadernillo Curso de PatrimonioDocumento32 páginasGob - Cuadernillo Curso de PatrimonioNelson TeranAún no hay calificaciones

- Tarea 2.3 IbethGalo 31751333Documento9 páginasTarea 2.3 IbethGalo 31751333Yolibeth Cáceres100% (2)

- Talleres Hoja de Cálculo Avanzado - Zihara PalaciosDocumento279 páginasTalleres Hoja de Cálculo Avanzado - Zihara PalaciosAdrian PalaciosAún no hay calificaciones

- Liquidacion de Empresa Caso de Aplicación.Documento45 páginasLiquidacion de Empresa Caso de Aplicación.KENYA LEYEN RUIZ VIERAAún no hay calificaciones

- Proyecto Agenda 5Documento17 páginasProyecto Agenda 5Luis MendozaAún no hay calificaciones

- Reseña de Mi Café de MontañaDocumento4 páginasReseña de Mi Café de MontañaDV DRAún no hay calificaciones

- Escrito Libre Req DC742300013458Documento4 páginasEscrito Libre Req DC742300013458Tania AguilarAún no hay calificaciones

- Modelo de Convocatoria AsambleaDocumento5 páginasModelo de Convocatoria AsambleawartenAún no hay calificaciones

- CA So Practico Mono Graf I A AgricolaDocumento20 páginasCA So Practico Mono Graf I A AgricolaAriana Nazvi Noa QuispeAún no hay calificaciones

- Recursos Humanos OriginalDocumento51 páginasRecursos Humanos OriginalIlsy GironAún no hay calificaciones

- RA7 Act3 Estructura Ppto FinancieroDocumento30 páginasRA7 Act3 Estructura Ppto FinancieroFrancisca AcuñaAún no hay calificaciones

- Escrito de Contabilidad Bajo NiifDocumento12 páginasEscrito de Contabilidad Bajo NiifPaola Andrea Suárez MartínezAún no hay calificaciones

- Trabajo Practico 2 - Organización - 26 MarzoDocumento3 páginasTrabajo Practico 2 - Organización - 26 Marzomarganaraz45Aún no hay calificaciones

- Mod III - Control PrevioDocumento82 páginasMod III - Control PrevioRicardo Octavio Torres Chavez100% (1)