También podría gustarte

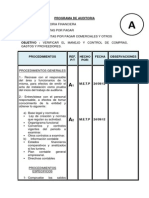

- P-M Cuentas Por Pagar-Programa de AuditoríaDocumento14 páginasP-M Cuentas Por Pagar-Programa de Auditoríablade43583% (6)

- Formatos Auditoría de Cuentas Por CobrarDocumento12 páginasFormatos Auditoría de Cuentas Por CobrarAnonymous L9m2M8Ej100% (2)

- Programa de Auditoria Cuentas Por PagarDocumento3 páginasPrograma de Auditoria Cuentas Por PagarYhoncito MP89% (28)

- Programa de Auditoria Ingresos y GastosDocumento14 páginasPrograma de Auditoria Ingresos y GastosLuis De la Torre50% (4)

- Tercera Parte Del Ejercicio Aplicado A La Revisoria Fiscal Planeación Evidencia y Papeles de TrabajoDocumento13 páginasTercera Parte Del Ejercicio Aplicado A La Revisoria Fiscal Planeación Evidencia y Papeles de TrabajoGuisell Borras100% (1)

- Ingresos y Gastos Programa Papeles de TrabajoDocumento14 páginasIngresos y Gastos Programa Papeles de TrabajoRichard Willy Ampuero Olivera33% (6)

- Auditoría PatrimonioDocumento14 páginasAuditoría PatrimonioReynaldo Alvarado Acosta83% (6)

- Auditoría de Ventas y Costos en 2016Documento3 páginasAuditoría de Ventas y Costos en 2016PameCando50% (2)

- Auditoria de Cuentas Por PagarDocumento26 páginasAuditoria de Cuentas Por PagarSaby Quevedo80% (5)

- Programa de Auditoría Clientes e IngresosDocumento2 páginasPrograma de Auditoría Clientes e IngresoslibardoAún no hay calificaciones

- Programa de Auditoria para Cuenta de Proveedor Semana 4Documento9 páginasPrograma de Auditoria para Cuenta de Proveedor Semana 4herikerAún no hay calificaciones

- Auditoría de ContingenciasDocumento44 páginasAuditoría de ContingenciasKely100% (2)

- Calculo de Ajustes de Relevador SEL-311C 21 FNDocumento165 páginasCalculo de Ajustes de Relevador SEL-311C 21 FNnovitopo100% (1)

- Programa Patrimonio NetoDocumento2 páginasPrograma Patrimonio NetoJACKYAún no hay calificaciones

- Papeles de Trabajo Cuentas Por Cobrar ComercialesDocumento13 páginasPapeles de Trabajo Cuentas Por Cobrar ComercialesKathy Milagroos93% (30)

- Programa de Auditoria Cuentas Por PagarDocumento4 páginasPrograma de Auditoria Cuentas Por Pagarnidia100% (1)

- Programa de Auditoría Cta 46Documento2 páginasPrograma de Auditoría Cta 46Andres PerezAún no hay calificaciones

- P-K Capital Contable-Programa de AuditoríaDocumento4 páginasP-K Capital Contable-Programa de Auditoríablade435100% (10)

- Programa de Auditoria - IngresosDocumento3 páginasPrograma de Auditoria - IngresosAdriana100% (2)

- Inca TopsDocumento61 páginasInca TopsxXskaylerXx50% (2)

- Caso Practico de Auditoria Cuentas Por PagarDocumento16 páginasCaso Practico de Auditoria Cuentas Por Pagarluis44% (9)

- Auditoria Cuentas Por Pagar 1Documento23 páginasAuditoria Cuentas Por Pagar 1L Andrea Moreno Montaño100% (2)

- P M Cuentas Por Pagar Programa de AuditoriaDocumento23 páginasP M Cuentas Por Pagar Programa de AuditoriaHeyssy PachecoAún no hay calificaciones

- Auditoria Cuentas Por PagarDocumento12 páginasAuditoria Cuentas Por PagarElisa Echeverria100% (1)

- Expo Auditoria Cuentas Por PagarDocumento16 páginasExpo Auditoria Cuentas Por PagarJuan Francisco Bautista B100% (1)

- BB Programa - Cuentas Por PagarDocumento3 páginasBB Programa - Cuentas Por PagarKlinsman Yeltsin F-tAún no hay calificaciones

- P - C Ventas, Cuentas Por Cobrar - Programa de AuditoríaDocumento5 páginasP - C Ventas, Cuentas Por Cobrar - Programa de Auditoríablade435Aún no hay calificaciones

- Examen de PatrimonioDocumento10 páginasExamen de PatrimonioJorge Davila FloresAún no hay calificaciones

- Sarita Tesis3Documento195 páginasSarita Tesis3chetejAún no hay calificaciones

- Auditoría de Cuentas Por PagarDocumento4 páginasAuditoría de Cuentas Por Pagarluisimo50% (2)

- Trabajo FinalDocumento4 páginasTrabajo FinalPamelkathily0% (1)

- Examen de Compras y Cuentas Por PagarDocumento13 páginasExamen de Compras y Cuentas Por PagarRuth Gaby Muñoz Garcia100% (2)

- Auditoria Cuentas Por Pagar "Homecenter Sodimac"Documento33 páginasAuditoria Cuentas Por Pagar "Homecenter Sodimac"Jhon Machuca SalazarAún no hay calificaciones

- Cuenta 40Documento6 páginasCuenta 40HIKARI PIMENTEL GERONIMOAún no hay calificaciones

- Programa de Auditoría de Cuentas Por CobrarDocumento6 páginasPrograma de Auditoría de Cuentas Por CobrarFernando Andreè Torres Mariñas0% (1)

- Reglamento Interno de Seguridad y Salud en El Trabajo - Deprodeca FinalDocumento55 páginasReglamento Interno de Seguridad y Salud en El Trabajo - Deprodeca FinalMarco Ernesto Llerena Sanchez100% (1)

- Auditoria A Cuentas Por PagarDocumento10 páginasAuditoria A Cuentas Por Pagarprueba 'prueba25% (4)

- Programa Cuentas Por PagarDocumento1 páginaPrograma Cuentas Por PagarAngelica ArteagaAún no hay calificaciones

- La EmpresaDocumento24 páginasLa EmpresaLuis JustoAún no hay calificaciones

- Joint Venture PDFDocumento13 páginasJoint Venture PDFpabezcoAún no hay calificaciones

- Cuentas Por Pagar Comerciales Trabajo NuevoDocumento20 páginasCuentas Por Pagar Comerciales Trabajo NuevoGiuliana Saravia Negri82% (11)

- 2-Caso Practico de IngresosDocumento3 páginas2-Caso Practico de IngresosRoman Hernandez0% (2)

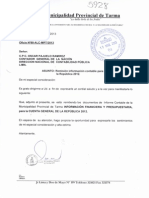

- Servicio de Control SimultaneoDocumento58 páginasServicio de Control Simultaneo87joset87100% (5)

- P - N Deuda Financiera-Programa de AuditoríaDocumento13 páginasP - N Deuda Financiera-Programa de Auditoríablade435Aún no hay calificaciones

- Soluciones Test PrevencionDocumento32 páginasSoluciones Test PrevencionVero Mf100% (1)

- CuentasPagarDocumento23 páginasCuentasPagarDark God100% (1)

- Programa de Auditoría de Cuentas Por CobrarDocumento20 páginasPrograma de Auditoría de Cuentas Por CobrarAlex Sanchez Saavedra100% (2)

- Auditoria de Cuentas PatrimonialesDocumento9 páginasAuditoria de Cuentas PatrimonialesEduardoPalmaChz50% (2)

- Auditoria de Cuentas y Documentos Por PagarDocumento6 páginasAuditoria de Cuentas y Documentos Por PagarDesiree JimenezAún no hay calificaciones

- Auditoría Cuentas por Pagar EcoquimikDocumento13 páginasAuditoría Cuentas por Pagar EcoquimikZAIRA100% (1)

- Auditoria de Cuentas Por PagarDocumento9 páginasAuditoria de Cuentas Por PagarSeidy V. Geronimo MarianoAún no hay calificaciones

- AUDITORÍA DE ACTIVOS FIJOS UNIVERSIDAD PEDRO RUIZ GALLODocumento45 páginasAUDITORÍA DE ACTIVOS FIJOS UNIVERSIDAD PEDRO RUIZ GALLODiego Montenegro Sánchez82% (11)

- Programa de AuditoriaDocumento9 páginasPrograma de AuditoriaWitman Witman Campos Garay0% (1)

- TRIBUTOSDocumento2 páginasTRIBUTOSCarlos Agreda AbantoAún no hay calificaciones

- Objetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasDocumento4 páginasObjetivos y Procedimientos de Auditoría para Las Obligaciones FinancierasAmadaLopezAún no hay calificaciones

- Auditoría Cta 12 y 13Documento47 páginasAuditoría Cta 12 y 13Chechii SarangAún no hay calificaciones

- Auditoria A Cuentas Por Pagar ComercialesDocumento43 páginasAuditoria A Cuentas Por Pagar Comercialesjhon0% (1)

- Auditoria de La Cuenta 20Documento33 páginasAuditoria de La Cuenta 20Keiko Villavicencio67% (3)

- Auditoria Cta 60Documento5 páginasAuditoria Cta 60Deya Cruz100% (1)

- Auditoria Del PattrimonioDocumento28 páginasAuditoria Del PattrimonioRJUAREZC1993100% (1)

- Auditoría cuentas por cobrarDocumento2 páginasAuditoría cuentas por cobrarOscarPacayCaalAún no hay calificaciones

- Auditoría de inventarios y costosDocumento33 páginasAuditoría de inventarios y costosSoledad Toledo0% (1)

- Auditoría Catedral SADocumento4 páginasAuditoría Catedral SAManuel Alejandro Venegas Celis100% (1)

- Programa Auditoria Caja y BancosDocumento2 páginasPrograma Auditoria Caja y Bancosflaca879% (19)

- Hoja de Decisiones Tentativas de RiesgosDocumento1 páginaHoja de Decisiones Tentativas de RiesgosKimberly Aguirre0% (1)

- 8.auditoria Tributaria-Pasivo y PatrimonioDocumento60 páginas8.auditoria Tributaria-Pasivo y PatrimonioPaoTamarizAún no hay calificaciones

- Tarea 8.1Documento4 páginasTarea 8.1yannaAún no hay calificaciones

- Actividad 7 Rivisoria FiscalDocumento13 páginasActividad 7 Rivisoria FiscalTamara Salome Molano PinzonAún no hay calificaciones

- Terminos de Referencia 9, 10 y 11Documento4 páginasTerminos de Referencia 9, 10 y 11Lucho VargasAún no hay calificaciones

- Trabajo Inm Maq EquipoDocumento35 páginasTrabajo Inm Maq EquipoJesus ColquiAún no hay calificaciones

- Cuentas Por CobrarDocumento33 páginasCuentas Por CobrarJesus Colqui0% (1)

- Tributacion MunicipalDocumento29 páginasTributacion MunicipalJesus ColquiAún no hay calificaciones

- Calculo Del AutovaluoDocumento86 páginasCalculo Del AutovaluoFranccisco Del Maestro100% (1)

- Servir Modificaciones Anexos Dir. 001-2015-ServirDocumento69 páginasServir Modificaciones Anexos Dir. 001-2015-ServirJesus ColquiAún no hay calificaciones

- Compendio Normas SNF1 Mzo 13Documento124 páginasCompendio Normas SNF1 Mzo 13Mirian Velasquez CAún no hay calificaciones

- Gestion Publica Modernizacion Vision Al 2021 PDFDocumento13 páginasGestion Publica Modernizacion Vision Al 2021 PDFJesus ColquiAún no hay calificaciones

- Res. 047-2009-Sbn Altas Bajas Bienes MueblesDocumento21 páginasRes. 047-2009-Sbn Altas Bajas Bienes MueblesHumberto FloresAún no hay calificaciones

- Recursos HumanosDocumento48 páginasRecursos HumanosJesus ColquiAún no hay calificaciones

- Directiva CasDocumento11 páginasDirectiva CasJesus ColquiAún no hay calificaciones

- Sistema de Catastro MunicipalDocumento15 páginasSistema de Catastro MunicipalJesus ColquiAún no hay calificaciones

- Informe #001-2010-02-2168Documento46 páginasInforme #001-2010-02-2168Tontin BurbujitasAún no hay calificaciones

- Cursoauditoradecumplimiento Faseejecucion PDFDocumento149 páginasCursoauditoradecumplimiento Faseejecucion PDFJesus ColquiAún no hay calificaciones

- Gestion Financiera Gubernamental - Martin Urdiales PDFDocumento73 páginasGestion Financiera Gubernamental - Martin Urdiales PDFJesus ColquiAún no hay calificaciones

- Control InternoDocumento48 páginasControl InternoJesus ColquiAún no hay calificaciones

- Ingresos Ordinarios 02 PDFDocumento4 páginasIngresos Ordinarios 02 PDFJesus ColquiAún no hay calificaciones

- Modelo MeciDocumento45 páginasModelo MeciJesus ColquiAún no hay calificaciones

- Nic 18Documento4 páginasNic 18Jhohan Aguilar JulcaAún no hay calificaciones

- Estado de Situacion Financiera 2013Documento1 páginaEstado de Situacion Financiera 2013Jesus ColquiAún no hay calificaciones

- Cableado Estructurado de MPTDocumento29 páginasCableado Estructurado de MPTJesus ColquiAún no hay calificaciones

- CV Proceso Cas N 0034-2014-Minagri-OaDocumento7 páginasCV Proceso Cas N 0034-2014-Minagri-OaJesus ColquiAún no hay calificaciones

- Ee - Ff. MPT-2012Documento5 páginasEe - Ff. MPT-2012Jesus ColquiAún no hay calificaciones

- Banco de PreguntasDocumento56 páginasBanco de PreguntasJesus Colqui100% (2)

- Mapro 2010Documento241 páginasMapro 2010Cesar AlmeidaAún no hay calificaciones

- Cableado Estructurado Introduccion ConceptosDocumento22 páginasCableado Estructurado Introduccion ConceptosGuillermo Lopez-FloresAún no hay calificaciones

- Leasing DL. 299Documento2 páginasLeasing DL. 299Jesus ColquiAún no hay calificaciones

- Carateristica de Un SoftwareASISTENCIA PREMIUMDocumento4 páginasCarateristica de Un SoftwareASISTENCIA PREMIUMJesus ColquiAún no hay calificaciones

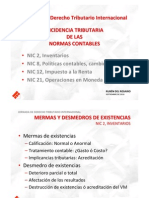

- NIC 2, NIC 8, NIC 12 y NIC 21 - Rubn Del Rosario - PpsDocumento36 páginasNIC 2, NIC 8, NIC 12 y NIC 21 - Rubn Del Rosario - PpsJesus ColquiAún no hay calificaciones

- Tarea II Analisis FinancieroDocumento13 páginasTarea II Analisis FinancieroMay Cas Castañeda Lopez0% (1)

- Gestión recursos materialesDocumento9 páginasGestión recursos materialesRaúl Alberto Huamanlazo SanchezAún no hay calificaciones

- Tesis Tintas Flexo PDFDocumento139 páginasTesis Tintas Flexo PDFSary Vazquez RomeroAún no hay calificaciones

- Curso Mercadeo 2.0 y Redes Sociales en La Empresa - Ficha Descriptiva Del CursoDocumento1 páginaCurso Mercadeo 2.0 y Redes Sociales en La Empresa - Ficha Descriptiva Del CursoJosé Antonio Maldonado B.Aún no hay calificaciones

- Sistema de Control InternoDocumento15 páginasSistema de Control InternoGrover ApazaAún no hay calificaciones

- Lanzamiento PañalesDocumento43 páginasLanzamiento PañalesYamile Leanny R. Montes de OcaAún no hay calificaciones

- Dulces y Bebidas Del Pacifico (Proyecto)Documento31 páginasDulces y Bebidas Del Pacifico (Proyecto)Dayanna TorresAún no hay calificaciones

- Informe Pasantia Profesional Lezly Santana E84439180 REDUCCION 200IZDocumento211 páginasInforme Pasantia Profesional Lezly Santana E84439180 REDUCCION 200IZLezly Santana100% (2)

- Análisis e Interpretación de Estados Financieros Mapa ConceptualDocumento6 páginasAnálisis e Interpretación de Estados Financieros Mapa ConceptualJavier Casavilca SaavedraAún no hay calificaciones

- Caso Diarios Amarillos o Chicha - Oliveri AgurtoDocumento87 páginasCaso Diarios Amarillos o Chicha - Oliveri AgurtoJairo MuñozAún no hay calificaciones

- Libro de ContabilidadDocumento166 páginasLibro de Contabilidadundrin1900Aún no hay calificaciones

- Semana 1 - Gestion TIC 1102Documento33 páginasSemana 1 - Gestion TIC 1102Luis TamashiroAún no hay calificaciones

- Venta de MercanciasDocumento26 páginasVenta de MercanciasEmiro Rafael Buelvas FernandezAún no hay calificaciones

- Tema 4 Las Formas Estructurales de La OrganizaciónDocumento11 páginasTema 4 Las Formas Estructurales de La OrganizaciónJavier ValeroAún no hay calificaciones

- Trabajo Sobre La EmpresaDocumento16 páginasTrabajo Sobre La EmpresaPablo Esqueche Linares0% (1)

- La Estrategia de ProduccionDocumento13 páginasLa Estrategia de ProduccionwhaltherhqAún no hay calificaciones

- Contabilidad InternacionalDocumento59 páginasContabilidad InternacionalNubiaAún no hay calificaciones

- Indicadores de Liquidez y SolvenciaDocumento13 páginasIndicadores de Liquidez y SolvenciaDayana Arias100% (1)

- Manual EC0069 Maria y Ramos 2012Documento93 páginasManual EC0069 Maria y Ramos 2012AndresMariaAún no hay calificaciones

- Practica 2Documento5 páginasPractica 2Roel Acosta VazquezAún no hay calificaciones

- Preambulo de La Norma ISO 14001 2015Documento11 páginasPreambulo de La Norma ISO 14001 2015Arturo OlivaAún no hay calificaciones

- Propuesta para Exportar Mermelada A Base de Mango para La Empresa Ecumango-95%Documento36 páginasPropuesta para Exportar Mermelada A Base de Mango para La Empresa Ecumango-95%josedc1920Aún no hay calificaciones