También podría gustarte

- Calculo Renta PN Art 241Documento1 páginaCalculo Renta PN Art 241Oscar J. LombanaAún no hay calificaciones

- Herramienta DRPN Renta LaboralDocumento23 páginasHerramienta DRPN Renta LaboralYuli MoraAún no hay calificaciones

- Elaboracion Declaracion de Renta Actividad 4Documento3 páginasElaboracion Declaracion de Renta Actividad 4Miriam GonzálezAún no hay calificaciones

- Rte Fte X Salarios Procedimiento 1Documento5 páginasRte Fte X Salarios Procedimiento 1Gladys Edilma Sanchez CarrilloAún no hay calificaciones

- Reforma Tributaria Ley 1819 2016 PDFDocumento164 páginasReforma Tributaria Ley 1819 2016 PDFnicedid montillaAún no hay calificaciones

- Procedimiento1 2019Documento51 páginasProcedimiento1 2019Orvisa IngenieriaAún no hay calificaciones

- Taller Renta Persona NaturalDocumento10 páginasTaller Renta Persona NaturalSilvana EstradaAún no hay calificaciones

- Tabla 383 2019Documento6 páginasTabla 383 2019CAMILO ANDRÉS APONZÁ RIOSAún no hay calificaciones

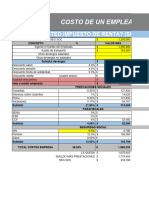

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

- Calculo Retención 2020Documento17 páginasCalculo Retención 2020Kevin RomeroAún no hay calificaciones

- Calculo Retención 2020Documento19 páginasCalculo Retención 2020Jhonatan Steven Sotelo RodriguezAún no hay calificaciones

- Cálculo Impuesto Renta L-1819Documento16 páginasCálculo Impuesto Renta L-1819DISTRIBUIDORA GADIELAún no hay calificaciones

- Elaboracion Declaracion de Renta Actividad 4Documento4 páginasElaboracion Declaracion de Renta Actividad 4MARGARETH PACHECO ARTEAGA100% (1)

- Esquema de Retencion en Fuente para Empleados-Caso 1Documento14 páginasEsquema de Retencion en Fuente para Empleados-Caso 1emerson jhair sanmiguelAún no hay calificaciones

- Tópicos Renta NaturalesDocumento40 páginasTópicos Renta NaturalesCarlos Collazos FajardoAún no hay calificaciones

- Retencion FuenteDocumento9 páginasRetencion FuenteKAREN CAROLINA CUADROS MAESTREAún no hay calificaciones

- Módulo de Seminario RentaDocumento34 páginasMódulo de Seminario RentaFabio AgámezAún no hay calificaciones

- Actualizacion Tributaria 2023Documento37 páginasActualizacion Tributaria 2023entradasalmacenAún no hay calificaciones

- Depuración de La Renta 2019 Personas Naturales - Cédula GeneralDocumento8 páginasDepuración de La Renta 2019 Personas Naturales - Cédula GeneralArmando Isaac Zapata AtehortuaAún no hay calificaciones

- Cuadros Retención en La Fuente y Reteica, Compra y Venta y TarifasDocumento127 páginasCuadros Retención en La Fuente y Reteica, Compra y Venta y TarifasYilber EscobarAún no hay calificaciones

- VA21 Tarifas Impuesto Cedula General y PensionesDocumento77 páginasVA21 Tarifas Impuesto Cedula General y Pensioneslucyfloresrios4582Aún no hay calificaciones

- Dividendos Ejercicio 1.13Documento2 páginasDividendos Ejercicio 1.13Ruby Angelica CastilloAún no hay calificaciones

- Estudio de Caso Imp Renta PN 20 - (Nicolas Rodriguez) 1Documento27 páginasEstudio de Caso Imp Renta PN 20 - (Nicolas Rodriguez) 1Alejandra CastilloAún no hay calificaciones

- Dividendos Años 2017 y SiguientesDocumento6 páginasDividendos Años 2017 y SiguientesCarlos Collazos FajardoAún no hay calificaciones

- Cuadros Retención en La Fuente y Reteica, Compra y Venta y TarifasDocumento127 páginasCuadros Retención en La Fuente y Reteica, Compra y Venta y Tarifasleidy vargasAún no hay calificaciones

- Nomina II Renticion en La FuenteDocumento5 páginasNomina II Renticion en La Fuentewalter579Aún no hay calificaciones

- Taller de Depuracion de RetefuenteDocumento4 páginasTaller de Depuracion de RetefuenteDiego Yoani Pachon AntonioAún no hay calificaciones

- Taller Helisa (1) LDocumento90 páginasTaller Helisa (1) LbrayhanRoFAún no hay calificaciones

- Clasificación de Las Personas NaturalesDocumento4 páginasClasificación de Las Personas NaturalesherlinzonAún no hay calificaciones

- Taller 3 Renta PN AlumnoDocumento150 páginasTaller 3 Renta PN AlumnoliliAún no hay calificaciones

- Taller Resuelto Sobre Renta en Persona NaturalDocumento10 páginasTaller Resuelto Sobre Renta en Persona NaturalEliza CarpioAún no hay calificaciones

- Ejemplo Retención Renta LaboralDocumento15 páginasEjemplo Retención Renta LaboralSebastian EstradaAún no hay calificaciones

- Articulo 383Documento1 páginaArticulo 383Paula Andrea MARULANDA AYALAAún no hay calificaciones

- Calculo Retencion en La Fuente 2018Documento28 páginasCalculo Retencion en La Fuente 2018Brayan Tovar JiménezAún no hay calificaciones

- Taller Declaracion de RentaDocumento6 páginasTaller Declaracion de RentaBlanca ContrerasAún no hay calificaciones

- Retencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Documento3 páginasRetencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Liliana UribeAún no hay calificaciones

- Copia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosDocumento76 páginasCopia de Nuevo A1-F-23 Retención en La Fuente para Asalariados y Demas EmpleadosNäsly Däyänä ÄpöntëAún no hay calificaciones

- Razón Social (-) NIT: 000.000.000-0 Fecha MM 2021Documento6 páginasRazón Social (-) NIT: 000.000.000-0 Fecha MM 2021Carlos TkAún no hay calificaciones

- Contabilidad de Costos NominaDocumento23 páginasContabilidad de Costos Nominamiguelreyes1331Aún no hay calificaciones

- Rentas de CapitalDocumento7 páginasRentas de Capitalliliana0% (1)

- Ejercicio Renta Persona Natural Resuelto Julio ChaconDocumento13 páginasEjercicio Renta Persona Natural Resuelto Julio ChaconKatherine GuerreroAún no hay calificaciones

- Declaracion Juana La LocaDocumento11 páginasDeclaracion Juana La LocaLore PerezAún no hay calificaciones

- Ejercicios Semana 14 - Yerit Sabrina OrtizDocumento13 páginasEjercicios Semana 14 - Yerit Sabrina OrtizMira, Es SabryAún no hay calificaciones

- Formato Liquidacion Rfte Art.383 EtDocumento2 páginasFormato Liquidacion Rfte Art.383 Etpedro arnaldo cruzAún no hay calificaciones

- Ejercicios PracticosDocumento8 páginasEjercicios PracticosYecid Gonzales ArnedoAún no hay calificaciones

- Modelo de RetenciónDocumento24 páginasModelo de RetenciónCarol CruzAún no hay calificaciones

- Calculo Retencion en La Fuente 1° Sem. 2019Documento4 páginasCalculo Retencion en La Fuente 1° Sem. 2019ange2064@hotmail.comAún no hay calificaciones

- Liquidacion de Horas Extras Y DominicalesDocumento26 páginasLiquidacion de Horas Extras Y DominicalesKaren ForeroAún no hay calificaciones

- Taller de RentaDocumento3 páginasTaller de RentascresporAún no hay calificaciones

- Procedimiento1 2022Documento15 páginasProcedimiento1 2022Dayana PeñaAún no hay calificaciones

- Papel de Trabajo Renta Persona Natural para El ParcialDocumento30 páginasPapel de Trabajo Renta Persona Natural para El ParcialCristian Llanos muñozAún no hay calificaciones

- Actividad 3.3.4Documento7 páginasActividad 3.3.4CAROLINA50% (2)

- 1 Ejemplo Retención AsalariadoDocumento5 páginas1 Ejemplo Retención Asalariadolucas giraldoAún no hay calificaciones

- 7 Taller de Retencion Casa v2Documento32 páginas7 Taller de Retencion Casa v2Andrea GarzonAún no hay calificaciones

- Cedula de Rentas de TrabajoDocumento3 páginasCedula de Rentas de Trabajokaren ospinoAún no hay calificaciones

- Solución Taller Final Plan Integrador-Grupo 1Documento12 páginasSolución Taller Final Plan Integrador-Grupo 1Sonia A FlorezAún no hay calificaciones

- Libro 1Documento5 páginasLibro 1jorgeAún no hay calificaciones

- Art 383. TARIFADocumento2 páginasArt 383. TARIFAjhonatan alonsoAún no hay calificaciones

- Sesion 6junio23Documento23 páginasSesion 6junio23Mabel MartinezAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Refinacion de Petroleo-1Documento9 páginasRefinacion de Petroleo-1Claudio Orlando Salazar AnglesAún no hay calificaciones

- Folleto-IRPF Campaña Informativa Europa LaicaDocumento2 páginasFolleto-IRPF Campaña Informativa Europa LaicaMovimiento Social Por la Escuela Pública Asturias (Lola Saldaña)Aún no hay calificaciones

- CalidadDocumento5 páginasCalidadMaicol VizaAún no hay calificaciones

- Destilación CriogénicaDocumento4 páginasDestilación CriogénicaUziel Ortiz RamosAún no hay calificaciones

- Teletrabajo en Chile PDFDocumento24 páginasTeletrabajo en Chile PDFlibrosAún no hay calificaciones

- Guia No. 11 Complemento PlanillasDocumento1 páginaGuia No. 11 Complemento PlanillasOscar SuchiteAún no hay calificaciones

- Mobilfluid 499 V2Documento2 páginasMobilfluid 499 V2Victor ZhicayAún no hay calificaciones

- Presentacion Comportamiento Del Mercado InternacionalDocumento9 páginasPresentacion Comportamiento Del Mercado InternacionalJohanna CastrillonAún no hay calificaciones

- Documentacion de Marco JuridicoDocumento8 páginasDocumentacion de Marco JuridicoMartin CantudoAún no hay calificaciones

- Ta 4 GestionDocumento12 páginasTa 4 GestionSebastian GB (Shadow)Aún no hay calificaciones

- Triptico de La PublicidadDocumento2 páginasTriptico de La PublicidadDiana RosalesAún no hay calificaciones

- Haiti - Ficha PaisDocumento7 páginasHaiti - Ficha PaisJackieAún no hay calificaciones

- Diapositivas Banco Industrial, SDocumento26 páginasDiapositivas Banco Industrial, SDany LázaroAún no hay calificaciones

- Ejercicio Contabilizaciones y Estados Financieros en Tabla Dinamica Entrega Final OKDocumento4 páginasEjercicio Contabilizaciones y Estados Financieros en Tabla Dinamica Entrega Final OKJohn Salcedo100% (2)

- Hoshin KanriDocumento12 páginasHoshin KanriFernandaRamirezAún no hay calificaciones

- Solo Venciendote VencerasDocumento17 páginasSolo Venciendote VencerasboroAún no hay calificaciones

- G - 6 Seccion 20,21 y 22 de La Niif para Las PymesDocumento66 páginasG - 6 Seccion 20,21 y 22 de La Niif para Las PymesGeraldine100% (1)

- Romero Cuti John Roberto: Factura Electronica RUC: 10456433931 E001-394Documento1 páginaRomero Cuti John Roberto: Factura Electronica RUC: 10456433931 E001-394victorAún no hay calificaciones

- Actividad - 1 - Grupo 212049 - 35Documento82 páginasActividad - 1 - Grupo 212049 - 35Jesus Fabian ArenasAún no hay calificaciones

- NagasDocumento4 páginasNagasSandremar CastilloAún no hay calificaciones

- Cuestionario Procesos de ManufacturaDocumento4 páginasCuestionario Procesos de ManufacturaDavid VelaAún no hay calificaciones

- Compra y Venta de Un Lote Terreno AgrícolaDocumento2 páginasCompra y Venta de Un Lote Terreno AgrícolaJose Antonio Tello PoloAún no hay calificaciones

- IBIMDocumento11 páginasIBIMRuth SalinasAún no hay calificaciones

- Caso de Aplicación 3Documento3 páginasCaso de Aplicación 3Nayely MendozaAún no hay calificaciones

- Actividad 2Documento20 páginasActividad 2Raymundo Garza GarzaAún no hay calificaciones

- Tendencias de Marketing 2024 1704327852Documento11 páginasTendencias de Marketing 2024 1704327852Andrea Restrepo UribeAún no hay calificaciones

- Manual CIADocumento84 páginasManual CIARoberto Ramirez100% (1)

- Planilla Financiera ChipihuaycoDocumento39 páginasPlanilla Financiera ChipihuaycoRoberto Maldonado CastroAún no hay calificaciones

- Analices Pelicula El FundadorDocumento3 páginasAnalices Pelicula El FundadorDerly BernalAún no hay calificaciones

- PLAZOS Medio Ambiente para La br2Documento1 páginaPLAZOS Medio Ambiente para La br2monsalve loveAún no hay calificaciones