Documentos de Académico

Documentos de Profesional

Documentos de Cultura

C41 Bankia 30 Preguntas

Cargado por

Nicolas EspecheDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

C41 Bankia 30 Preguntas

Cargado por

Nicolas EspecheCopyright:

Formatos disponibles

Pablo Fernández.

Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Bankia y Caja Madrid: 30 preguntas1

Pablo Fernández

Doctor en finanzas (Harvard)

xPplm7ac Versiones anteriores: 2014, 2015, 2017. Esta versión: 4 de noviembre de 2019

Se describe la formación de Bankia, su salida a bolsa y su posterior evolución. Se plantean (apartado 7) 30 preguntas al

lector. Entre otras:

¿Le parecen compatibles las cifras contables de las cajas en 2001-10 con las de Bankia en 2011 y 2012?

¿Cómo explica usted que comparando las dos versiones de las cuentas de Bankia para 2011 (con 50 cuentas distintas cada

una) sólo una cifra coincide (sí, 1 de 50)?

¿Cómo explica el descenso de la cotización de la acción de Bankia (cayó desde €3,75 en la salida a bolsa en mayo/2011 hasta

€0,15 en marzo/2013)?

¿Para qué hizo Bankia en abril-mayo de 2013 un contrasplit 1x100, seguido de una ampliación 397x1?

¿Cree usted que alguna persona tiene alguna responsabilidad moral, civil o penal sobre lo sucedido en las 7 Cajas y en Bankia-

BFA?

¿En cuánto cifra el coste que ha supuesto Bankia-BFA al Estado? ¿Y el coste para la sociedad? ¿Le parece que hay algunos

otros costes que se pueden cuantificar? ¿Y otros más difíciles de cuantificar?

¿Qué medidas se deberían tomar para evitar situaciones como las descritas?

Como siempre, agradeceré mucho al lector que me diga qué información echa en falta y qué preguntas añadiría/quitaría.

1. Algunos datos de Caja Madrid y Bankia

2. La salida a Bolsa de Bankia

3. La evolución del precio de la acción de Bankia

4. Posibles explicaciones del enorme descenso del precio de la acción de Bankia

5. Otros hechos de Bankia hasta la dimisión de Rodrigo Rato (mayo 2012)

6. Algunos hechos de Bankia bajo la presidencia de José Ignacio Goirigolzarri (mayo 2012- )

7. 30 preguntas

Anexo 1. Directivos y consejeros de Caja Madrid en 2003-2010

Anexo 2. Algunas informaciones de la prensa sobre Caja Madrid

Anexo 3. Fechas clave en Caja Madrid, Bankia y BFA

Anexo 4. Balance consolidado del Grupo BFA y del Grupo Bankia a 1/enero/2011

Anexo 5. Dos versiones de las cuentas de Bankia de 2011: feb-2012 y may-2012: ¡sólo coincide una cifra entre 50!

Anexo 6. Bankia. Balances al 31 de diciembre de 2012 y 2011.

Anexo 7. Bankia. Cuenta de resultados de 2012 y 2011.

Anexo 8. Bankia. Cambios en el Patrimonio Neto: 2010, 2011 y 2012

Anexo 9. Algunas informaciones de prensa e Internet sobre Bankia

Anexo 10. Información sobre retribuciones de consejeros y directivos de Bankia y BFA

La tabla 1 muestra la evolución de 2001 a 2010 de las 7 cajas que se unieron en 2011 para formar Bankia: las 7 mostraron

beneficios los 10 años. La tabla 2 muestra el Beneficio y los fondos propios de Bankia en 2010, 2011 y 2012. Para 2010 y

2011 hay dos versiones de las cuentas: la del equipo de Rato (presentada en febrero de 2012) y la del equipo de Goirigolzarri,

presentada más tarde. Las pérdidas de Bankia en 2012 son superiores a la suma de los beneficios de las 7 cajas en 2001-10.

La tabla 3 muestra los auditores de las 7 Cajas y de Bankia que afirmaron (y firmaron) cada año que “En nuestra opinión, las

cuentas… expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera…, así como de los

resultados de sus operaciones”.

1 Este documento está realizado con información pública accesible por Internet

C5- 1

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 1. Las 7 Cajas de Bankia: Madrid, Avila, Segovia, Bancaja, Laietana, Canarias y Rioja. 2001-2010.

Beneficio y Fondos Propios (€ Millones) Fuente: Orbis, Bureau Van Dijk

2010: Descenso de fondos propios pero beneficio positivo

Fondos Propios 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Caja Madrid 3.744 4.099 4.605 5.004 6.866 8.636 9.589 9.422 9.729 5.712

Caja Avila 198 227 245 267 340 373 401 366 377 175

Caja Segovia 142 165 179 197 286 332 358 260 321 126

Bancaja 992 1.111 1.250 1.403 2.311 2.908 3.247 3.327 3.479 986

Caixa Laietana 148 165 179 193 425 449 468 434 481 218

Caja Canarias 250 269 287 298 329 370 409 394 423 235

Caja Rioja 104 111 119 183 193 204 217 227 233 151

Suma 5.578 6.147 6.864 7.545 10.750 13.272 14.689 14.430 15.043 7.603

Beneficio 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Suma

Caja Madrid 474 480 506 535 656 802 2.675 898 360 180 7.996

Caja Avila 24 26 27 30 32 34 37 27 14 5 279

Caja Segovia 21 21 22 25 25 29 34 35 36 17 284

Bancaja 150 152 174 191 254 676 369 229 155 102 2.582

Caixa Laietana 16 17 18 18 19 28 31 31 28 15 236

Caja Canarias 11 24 29 19 35 40 47 40 25 12 292

Caja Rioja 12 13 12 14 15 16 19 15 11 8 149

Suma 708 732 789 832 1.036 1.625 3.212 1.275 629 339 11.818

Tabla 2. Bankia-BFA. 2001-2012. Beneficio y Fondos Propios. (€ Millones)

Según el equipo de Goirigolzarri Según el equipo de Rato

Bankia (1) BFA Bankia

2010 2011 2012 2010 2011 2012 2010 2011

Fondos Propios 30 12.078 -5.409 -3.463 4.122 13.280 16.352

Beneficio (Resultado) 1 -3.031 -18.306 -3.318 -14.193 356 274

(1) Fuente: Memoria 2012. Ver anexo 8 de este documento

Tabla 3. Auditores de Bankia - BFA y de las 7 cajas (2000-2012)

Auditor 2000 - 2001: Arthur Andersen. 2002 - 2010: Deloitte

Caja Madrid

Socio firmante 2003-05 Fernando Ruiz. 2006 -08: Miguel Angel Bailón. 2000–02 y 2009-10: Francisco Celma

Auditor 2000 - 2010: KPMG

Caja Segovia

Socio firmante 2001 - 2003: Javier Muñoz Niera. 2000 y 2004 - 2010 Eugenia Fernández-Villanarán Ara

Auditor 2000-2001: Arthur Andersen. 2002: PwC. 2003 - 2004 Ernst & Young. 2005 - 2010: Deloitte

Bancaja 2000-01: Antonio Noblejas. 2002-03: Benecio F Herránz. 2004: Francisco J Fuentes García. 2005-

Socio firmante

07: Hector Flórez Crespo. 2008 -09 Francisco García Valdecasas. 2010: José Manuel Domínguez

Auditor 2000 - 2010: PwC

Caja Rioja

Socio firmante 2000: Juan José Hierro González. 2001-06: Mª Victoria Mendia Lasa. 2007-10 Antonio Greño

Caja Canarias, Caixa Laietana y Caja Avila. 2000 - 2010: Ernst & Young

Caja Canarias 2000 - 2003: José Luis Perelli Alonso. 2004 - 2010 José Carlos Hernandez Barrasús

Caixa Laietana 2000-01 Fco Aranda Llauradó. 03-05 Josep Sabaté. 2002 y 06-10 Lorenzo López Carrascosa

Caja Avila 2000-02: Antonio Ramidez Izquierdo. 2003-09: Luis Mª Blaseo Linares. 2010: Fco J Fuentes García

BANKIA y BFA Auditor 2011 - 2012: Deloitte. Socio firmante: Francisco Celma

1. Algunos datos de Caja Madrid y Bankia

En 1702 Francisco Piquer, sacerdote aragonés, fundó el Monte de Piedad de Madrid. En 1838 se fundó, por Real Orden, la Caja

de Ahorros de Madrid.

Entre 1996 y enero de 2010, Miguel Blesa fue el Presidente de Caja Madrid. El anexo 1 contiene a los principales directivos y

a los miembros del consejo de Administración que ayudaron a Blesa en los años 2003-2010. Blesa comenzó su presidencia

con los votos a favor de PP, Izquierda Unida y Comisiones Obreras.

A finales de enero de 2010, Blesa dimitió y Rodrigo Rato fue nombrado Presidente de Caja Madrid.

Entre julio y diciembre de 2010, Caja Madrid, Bancaja (Caja de Ahorros de Valencia, Castellón y Alicante), Caixa Laietana y

las Cajas de Canarias, Ávila, Segovia y la Rioja constituyeron un sistema institucional de protección (SIP)2 y la Sociedad

2 Recibió el 100% de los activos y pasivos asociados al negocio bancario de las 7 Cajas. Presidente: Rodrigo Rato.

C5- 2

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

central recibió el nombre de Banco Financiero y de Ahorros (BFA). Los accionistas de BFA fueron las 7 Cajas en la

proporción que muestra el anexo 4.3

En Marzo de 2011 se presentó el nombre comercial (Bankia) que también era una empresa a la que BFA transmitió todo el

negocio bancario no dudoso a cambio de todas las acciones de Bankia.

2. La salida a Bolsa de Bankia

El 20/julio/2011 tuvo lugar la salida a bolsa de Bankia a €3,75/acción. La ampliación fue de €3.092 millones: 824.572.253

acciones nuevas: el 47,6%. BFA tenía el resto de acciones: 908 millones.

Las tablas 4 y 5 permiten comparar el tamaño de Bankia con respecto a otras entidades financieras españolas. En 2011, Bankia

era la 1ª entidad en hipotecas a particulares y la 2ª en créditos, depósitos y número de oficinas.

La tabla 6 muestra que el 62% de las hipotecas que Bankia mantenía en 2011 se habían firmado en 4 años: 2005-2008.

La tabla 7 permite comprobar el gran crecimiento del balance de las 7 Cajas que formaron Bankia en los años 2003-08: en

menos de 4 años duplicó los préstamos de 2002 (y los triplicó en 7 años).

Tabla 4. Tamaño relativo de Bankia. Fuente: Informe de BPI. Agosto de 2011. Datos de la actividad en España

(€ miles de millones) (€ miles de millones)

Créditos Depósitos Oficinas Créditos Depósitos Oficinas

BBVA 208 125 3.025 BMN 51 47 1.674

Bankia 191 153 3.786 BCIV 50 52 1.442

CaixaBank 189 241 5.277 Catalunya Caixa 42 52 1.378

Santander 159 133 3.067 Liberbank 42 45 1.200

Popular 96 81 2.224 Bankinter 41 23 372

Banesto 73 60 1.727 BBK 22 19 407

Sabadell 70 52 1.428 Banco Pastor 22 15 595

NCG 54 52 1.357 BVA 14 15 431

Total 1.324 1.165 29.390

BCIV: Banca Cívica. NCG: Nova Caixa Galicia Banco. BVA: Banco Valencia

Tabla 5. Hipotecas a particulares en junio de 2011. (€ miles de millones). Fuente: JPMorgan. Informe sobre Bankia 6 octubre 2011

Bankia 92 Santander 59 Banesto 21 Popular 15

BBVA 79 Bankinter 25 Sabadell 17 Banco Pastor 6

CaixaBank 68 BCIV 23

Tabla 6. Hipotecas de Bankia en junio de 2011. Fuente: JPMorgan. Informe sobre Bankia 6 octubre 2011

2005 2006 2007 2008 2009 2010 2011 Suma

% de hipotecas por año de originación 14,6% 20,4% 16,5% 10,7% 8,7% 7,1% 1,7% 79,7%

% de hipotecas impagadas 5,0% 5,5% 4,7% 3,4% 3,2% 0,6% 0,4%

Tabla 7. Préstamos de Bankia 2000-2010. Fuente: RBS. Informe sobre Bankia 31 octubre 2011

(miles de millones de €) 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Préstamos a clientes 60,9 68 74,9 85 102,3 135,7 179,4 209,7 231,4 234,7 204,4

Otros préstamos 23,7 26,9 28,3 32,3 35,8 43,6 47,2 58,3 65,6 71,6 70,7

Subtotal 84,6 94,9 103,2 117,3 138,1 179,3 226,6 268 297 306,3 275,1

Aumento anual 12% 9% 14% 18% 30% 26% 18% 11% 3% -10%

Beneficio antes de impuestos 1,1 1,1 1,2 1,3 1,6 1,8 2,8 4,3 1,9 0,8 0,37

La tabla 8 muestra algunas de las principales inversiones de Bankia en otras empresas.

3En diciembre de 2010 se aprobó la emisión de participaciones preferentes convertibles en acciones del BFA por un importe de €4.465

millones, suscritas y desembolsadas por el FROB. Los anexos 6 y 7 de Liberbank, las Preferentes de Caja Cantabria y el Banco de España,

descargable en http://ssrn.com/abstract=908543 describen el FROB (Fondo de Reestructuración Ordenada Bancaria) y el SAREB (Sociedad

de Gestión de Activos Inmobiliarios procedentes de la Reestructuración Bancaria)

C5- 3

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 8. Bankia. Inversión en acciones de otras empresas. Octubre 2011. Fuente: Informe de JP Morgan del 6 de octubre de 2011

Precio compra Precio compra Precio compra

(€ millones) (€ millones) (€ millones)

BME (Bolsas y Mercados) 4,1% 60 Globalvía 50,0% Realia 27,7% 170

IAG (Iberia + British) 12,1% 623 NH Hoteles 10,1% 117 SOS 18,6% 155

Banco Valencia 38,4% 522 Mapfre 15,0% 1.342 Indra 20,1% 390

Bancaja Habitat 100,0% Metrovacesa 19,1% 380 Suma 6.059

City National Bank 100,0% Iberdrola 5,2% 2.300

3. La evolución del precio de la acción de Bankia

La figura 1 muestra que el precio de la acción cayó desde €3,75 en la salida a bolsa (mayo/2011) hasta €0,15 el 26 de marzo de

2013. La figura 2 muestra la evolución del precio objetivo de los 46 informes de analistas que aparecen en la tabla 9.

Figura 1. Bankia. Evolución del precio de la acción: Salida a bolsa – Marzo de 2013. Fuente: Datastream y Sociedad de Bolsas

Figura 2. Evolución del precio objetivo de Bankia según 46 informes de analistas. Fuente: Tabla 9

Tabla 9. Bankia. 46 Informes de Analistas 2011-2013. Fuente: Los 46 informes citados

Precio Precio

Fecha Analista Recomendación Fecha Analista Recomendación

objetivo objetivo

03-ago-11 BPI Accumulate 4,20 € 05-oct-11 JPMORGAN Neutral 3,80 €

31-oct-11 BPI Maintained 4,20 € 26-ene-12 JPMORGAN Neutral 3,50 €

13-feb-12 BPI Hold 4,20 € 10-feb-12 JPMORGAN Neutral 3,50 €

04-abr-12 BPI Reduce 3,20 € 08-may-12 JPMORGAN Neutral 1,70 €

30-may-12 BPI Sell 1,05 € 15-may-12 JPMORGAN Underweight 0,31 €

28-jun-12 BPI Sell 1,05 € 25-may-12 JPMORGAN Underweight 0,31 €

11-sep-12 BPI Sell 0,45 € 28-may-12 JPMORGAN Underweight 0,31 €

03-oct-12 BPI Sell 0,45 € 29-nov-12 JPMORGAN Underweight 0,98 €

29-nov-12 BPI Sell 0,45 € 24-may-13 JPMORGAN Underweight 0,45 €

22-ene-13 BPI Sell 0,15 € 28-may-12 Mediobanca Sell 1€

28-feb-13 BPI Sell 0,15 € 23-mar-12 NATIXIS Reduce 2,94 €

01-mar-13 BPI Sell 0,06 € 09-may-12 NATIXIS Reduce 2,28 €

25-mar-13 BPI Sell 0,01 € 10-may-12 NATIXIS Reduce 2,28 €

24-abr-13 BPI Sell 0,90 € 29-may-12 NATIXIS Reduce 0,21 €

06-sep-11 Deutsche bank Hold 4,30 € 03-sep-12 NATIXIS Reduce 0,38 €

08-feb-12 Deutsche bank Hold 4,30 € 29-oct-12 NATIXIS Reduce 0,38 €

10-may-12 Deutsche bank Sell 2,20 € 29-nov-12 NATIXIS Reduce 0,38 €

28-may-12 Deutsche bank Sell 0,50 € 01-mar-13 NATIXIS Reduce 0,10 €

31-ago-12 Deutsche bank Sell 0,50 € 23-abr-13 NATIXIS Reduce 0,31 €

29-nov-12 Deutsche bank Sell 0,50 € 25-abr-13 NATIXIS Reduce 0,31 €

15-feb-13 Societe generale Sell 0,05 € 27-jul-11 RBS Sell 2,50 €

C5- 4

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

22-abr-13 Societe generale Sell 0,65 € 31-oct-11 RBS Sell 2,50 €

10-may-13 Societe generale Sell 0,65 € 03-ene-12 Santander Hold 3,60 €

4. Posibles explicaciones del enorme descenso del precio de la acción de Bankia

Un descenso de un 96% en la cotización (desde €3,75 hasta €0,15, ver figura 1) es una estupenda oportunidad de aprendizaje

para inversores, profesores,… La tabla 10 muestra las expectativas de beneficios de los analistas de la tabla 9 que

mostraban sus previsiones de beneficio. Puede observarse que las expectativas eran de beneficio positivo para 2011 (en la

línea del que reportó el equipo de Rato) hasta mayo de 2012 (cuando el equipo de Goirigolzarri presentó un beneficio

negativo para 2011). En cuanto a los beneficios esperados para 2012, fueron positivos hasta diciembre de 2011, algo

negativos hasta mayo de 2012, pero no previeron la magnitud de la pérdida de 2012 hasta febrero de 2013. De la tabla 10,

¿se puede concluir que Bankia estaba en 2011 mucho ‘peor’ de lo que creían los analistas?

La tabla 11 muestra un interesante análisis realizado por un analista de JPMorgan en mayo de 2012 (con la cotización en €2,1)

sobre las “pérdidas esperadas” de Bankia4: muestra ¡€26.344 millones!

Tabla 10. Bankia: Beneficio previsto por 19 informes de analistas (€ millones)

Fecha Analista 2011 2012 2013 2014 2015

24-may-13 JPMORGAN -2.975 -19.056 235 564 838

25-April-2013 NATIXIS 308 -19.057 448 678 937

22-April-2013 SOCIETE GENERALE -2.977 -19.329 320 1.072 1.241

28-Feb-2013 BPI 309 -19.056

15-Feb-2013 SOCIETE GENERALE -2.979 -8.833 605 692

29-Nov-2012 DEUTSCHE BANK 307 -818 421 925

29-Oct-2012 NATIXIS 308 -8.243 217 637

11-Sep-2012 BPI -2.975 -12.852 646 671 783

28-May-2012 JPMORGAN -2.979 -488 279 426

10-May-2012 NATIXIS 308 -551 659 993

08-May-2012 JPMORGAN 307 -352 70 342

04-Apr-2012 BPI 309 -969 1.102 1.207 1.012

23-Mar-2012 NATIXIS 308 -551 659

29-Dec-2011 SANTANDER 355 438 716

31-Oct-2011 RBS 935 349 499

05-Oct-2011 JPMORGAN 270 368 806

06-Sep-2011 DEUTSCHE 439 566 866 1.196 1.602

03-Aug-2011 BPI 304 515 856 958

27-Jul-2011 RBS 234 273 500

Tabla 11. Bankia. Préstamos en 2010 y 2011, y ‘stress test’ en diciembre de 2011.

Fuente: JPMorgan. Informes sobre Bankia 6 octubre 2011 y 9 mayo 2012

(Millones de €) diciembre de 2011

Probabilidad Pérdida si Pérdida

dic-10 dic-11 de impago impago esperada

Clientes individuales 97.037 93.500 10% 3.892

hipotecas 91.414 85.900 10% 40% 3.436

credito al consumo 5.623 7.600 10% 60% 456

empresas 98.152 87.100 34% 17.703

promotores 37.681 32.400 66% 58% 12.467

grandes empresas 29.359 25.000 10% 55% 1.375

pequeñas y medianas 31.112 29.700 20% 65% 3.861

otros 9.232 12.255 5% 50% 306

prestamos brutos 204.421 192.855 21% 21.901

Activos inmobiliarios 'recomprados' 8.227 100% 54% 4.443

Exposición total 201.082 24% 26.344

La tabla 12 muestra algunas frases contenidas en los informes de la inspección del Banco de España sobre Caja Madrid en 2009

y 2010.

4 Lo que hace el analista (multiplicar el importe de los créditos por una “probabilidad de impago” y por una “pérdida si impago” para así

calcular la “pérdida esperada”) es lo que se llama rimbombantemente ‘stress test’. Seguramente le sorprenderá a algún lector que algunas

empresas cobren mucho (y que alguien se lo pague) por hacer esto: basta con pedir al cliente una columna de datos (los préstamos), aportar

2 columnas (la probabilidad de impago y la pérdida si impago), no confundirse al multiplicar en el Excel y sumar la última columna.

C5- 5

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 12. Algunas frases de informes de la inspección del Banco de España sobre Caja Madrid en 2009 y 2010

Esta tabla es un resumen del Anexo 2, que contiene parte de un artículo publicado en El País (23 sep 2012)

Fuente: http://economia.elpais.com/economia/2012/09/22/actualidad/1348343798_416320.html

“Conceder préstamos por un valor superior al 80% de la garantía (...) donde no funcionaban los filtros; se concedían préstamos para quienes,

de hecho, no tenían capacidad de pago”.

“Muchos de estos préstamos hipotecarios son operaciones concedidas… a clientes sin ingresos regulares…”

“…precios de compra muy elevados (inflados respecto a su valor real)”

“El 45% de los expedientes no incluye el certificado de tasación”.

“El deterioro de la cartera crediticia es fruto de los excesos cometidos entre 2003 y 2006”.

“La financiación a promotores asciende a unos 18.000 millones, con un ratio de incumplimiento del 20% (5.200 millones … de suelo)”.

“Resulta recomendable un consejero delegado del sector bancario en la medida que la estructura actual de directores generales adjuntos

en torno a un presidente ejecutivo con un perfil no bancario no ha dado buenos resultados”.

“la ratio de morosidad de cartera a 30 de junio de 2010 es del 4,7% después de alcanzar un máximo del 7,6% en junio de 2009, muy por

encima de los ratios medios del sector cajas y bancos (2,7% y 2,3%). Causas: agresiva política comercial de la caja durante los años

2004 a 2006, debilidades en la evaluación de la capacidad de pago y políticas de admisión de operaciones”

“se utiliza en la valoración de adjudicaciones tasaciones de Tasamadrid, sociedad que no cumple el requisito de independencia al pertenecer

al grupo de la caja,… deficiencias en la calidad de las tasaciones (principalmente de terreno)”.

“incongruencias entre los criterios y justificaciones dados por la entidad sobre las operaciones forzadas”.

“A 31 de diciembre de 2008 el riesgo promoción… El ratio de morosidad alcanzaba el 10,92% frente al 3,80% del grupo de comparación.

“deficiente control de las operaciones refinanciadas”.

“Dada la escasa generación de recursos prevista en 2010 y 2011 para cubrir las necesidades de saneamiento de insolvencias y otros

quebrantos, se consideró necesaria la participación de Caja Madrid en un proceso de integración con objeto de evitar el riesgo de

entrar en pérdidas en algunos de estos ejercicios”.

La tabla 13 muestra algunos párrafos de una carta que envió una asociación de Inspectores del Banco de España a Pedro Solbes

(Ministro de Economía) el 26 de mayo de 2006.

Tabla 13. Párrafos de la carta enviada por los inspectores del Banco de España a Pedro Solbes el 26 de mayo de 20065

… falta de determinación demostrada por el Gobernador para exigir a las entidades el rigor en la asunción de riesgos exigible a gestores de

recursos ajenos.

… conceder operaciones cuya rentabilidad esperada no justificaba en modo alguno el riesgo asumido al concederlas.

…complaciente actitud del Gobernador ante el desmedido crecimiento del crédito en España –principalmente inmobiliario-.

pasividad del Banco de España.

… el número de familias que tendrá que afrontar serias dificultades para hacer frente a sus compromisos financieros, crecerá de manera

alarmante.

Nosotros, los inspectores y técnicos de supervisión del Banco de España… siendo conscientes como nadie de los riesgos a los que nos

enfrentamos, no podemos ser tan optimistas como está demostrado ser… nuestro Gobernador.

5. Otros hechos de Bankia hasta la dimisión de Rodrigo Rato (mayo 2012)

4/febrero/2012. Publicación del Real Decreto-ley 2/2012 de saneamiento del sector financiero (BOE pg. 9889-9913)6. Dice, entre otras

cosas: “El principal lastre del sector bancario español es la magnitud de su exposición a los activos relacionados con el sector

inmobiliario. Las dudas respecto a la valoración de tales activos… generan unos efectos perversos tanto sobre el propio sector

financiero, dificultando el acceso de las entidades españolas a la financiación mayorista, como sobre el sector real al agravar la

restricción del crédito. …hasta ahora no se han adoptado previsiones conducentes a lograr el saneamiento de los balances de las

entidades de crédito… se hace imperativo diseñar una estrategia integral de reforma… en grado tal que se recupere la credibilidad

y la confianza en el sistema español7… lo cual mejorará la confianza, credibilidad y fortaleza del sistema”.8

10/febrero/2012. Resultados de Bankia de 2011: beneficio = €274 millones.

26/marzo/2012. Bankia recompró preferentes y deuda subordinada (de las emisiones de la tabla 14). Nominal recomprado:

€1.155 millones; b) pagos: €866 millones (261.391.101 acciones nuevas a €3,3141/acción).

5 La carta se reproduce en el anexo 1 de Primera Pregunta Sobre la Crisis de España, descargable en: http://ssrn.com/abstract=2040800.

También en: http://estaticos.elmundo.es/documentos/2011/02/21/inspectores.pdf.

Miguel Ángel Fernández Ordóñez sustituyó a Jaime Caruana al frente del Banco de España en julio de 2006.

6 Se completó en mayo 2012 con el Real Decreto-ley 18/2012 (BOE pg. 35110-20) que decía: “En la misma línea marcada por el Real

Decreto-ley 2/2012, de tratar de disipar las incertidumbres que vienen dificultando la normalización del sector financiero español y

la recuperación de su función canalizadora del ahorro a la economía real…”

7 ¿A qué se debía la falta de “la credibilidad y la confianza”?

8 El Real Decreto 2/2012, ¿habría sido necesario si los balances de todas las empresas financieras hubieran “reflejado fielmente su situación”

(como se lee en las auditorías)?

C5- 6

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 14. Instrumentos “híbridos de Bankia” susceptibles de ‘recompra’ en marzo de 2012

Preferentes: 828.267.100€. Deuda Subordinada: 446.021.838€

Nominal Vivo de

EMISORA ORIGEN INSTRUMENTO Fecha Emisión Vcto. Final

la Emisión (€)

Bancaja/EuroCapital Preferentes 3/99 y 6/00 Perpetuo 600.000.000

Caja Rioja Preferentes Preferentes 15/11/2004 Perpetuo 25.000.000

Caja Ávila Preferentes Preferentes 29/12/2004 Perpetuo 30.000.000

Caja Segovia Preferentes 29/12/2006 Perpetuo 62.000.000

Caja Madrid/Finance Prefered Preferentes 17/12/2004 Perpetuo 21.167.100

Caixa Laietana/SocietatPreferents Preferentes 28/12/2002 Perpetuo 60.100.000

Caja Insular/CanariaPreferentes Preferentes 30/12/2004 Perpetuo 30.000.000

Caixa Laietana Deuda Subordinada 1988, 94 y 98 Perpetuo 27.045.000

Caixa Laietana Deuda Subordinada 15/03/2005 15/03/2035 60.000.000

Bancaja Deuda Subordinada 15/12/1988 Perpetuo 18.030.300

Caja Insular Deuda Subordinada 10/06/1990 Perpetuo 6.689.353

Caja Insular Deuda Subordinada 05/12/1991 Perpetuo 3.906.630

Bancaja Deuda Subordinada 04/08/2002 04/07/2022 300.000.000

Bancaja Deuda Subordinada 30/06/1992 Perpetuo 1.502.525

Bancaja Deuda Subordinada 30/06/1989 Perpetuo 1.803.030

Caixa Laietana Deuda Subordinada 10/10/2001 10/10/2021 27.045.000

25/abril/2012. Informe del FMI: «crisis sin precedentes» del sistema financiero español basada no sólo en factores externos, sino,

sobre todo, en la burbuja inmobiliaria.

4/mayo/2012. Rodrigo Rato remitió un nuevo plan de saneamiento al Banco de España y al Ministerio de Economía (una

modificación de otro presentado el 30 de marzo) y fue desestimado.

7/mayo/2012. Rodrigo Rato dimitió como presidente de BFA-Bankia. José Ignacio Goirigolzarri le sustituyó el 9/mayo/2012.

El anexo 10 muestra los cambios en el consejo y en el equipo directivo.

6. Algunos hechos de Bankia bajo la presidencia de José Ignacio Goirigolzarri (mayo 2012- )

14/mayo/2012. El FROB decide convertir sus participaciones preferentes (€4.465 millones) en acciones de BFA

25/mayo/2012. Presentación de las cuentas de Bankia de 2011 reformuladas (auditoría sin salvedades): pérdidas de -€3.031

millones. Notables diferencias con las cuentas de 2011 presentadas en febrero (véase el Anexo 5: ¡sólo coincide una cifra

en el balance!). Diferencias principales debidas a: créditos y activos adjudicados por la actividad inmobiliaria (Bankia);

créditos fiscales y a la participación de Bankia en BFA.

27/junio/2012. Amortización de las 27.040.000 acciones de BFA propiedad de las Cajas (reducción a 0 del capital

social de BFA). El FROB pasó a ser el propietario del 100% de BFA, al finalizar el proceso de canje de las preferentes.

Según el FROB, el valor económico de BFA individual era -€13.635 millones.

12/septiembre/2012. El FROB inyectó capital en BFA-Bankia: €4.500 millones (anticipo) mediante la aportación de Letras del

Tesoro con vencimiento a 15/marzo/2013 y tipo de interés equivalente del 1,703%

28/septiembre/2012. Publicación de los stress test firmados por Oliver Wyman. Necesidades de capital del Grupo BFA: de

€24.743 millones en el escenario adverso, y de €13.230 millones en el escenario base.

27/noviembre/2012. Aprobación del Plan de Reestructuración de BFA-Bankia del periodo 2012-15 por parte de la CE, el BdE

y el FROB: inyección de capital de €17.959 millones; desinversión en negocios no estratégicos; nº de oficinas: - 39%;

plantilla: -28%. La tabla 15 contiene algunos aspectos del Plan

Tabla 15. Algunos detalles del Plan de Reestructuración de BFA-Bankia del periodo 2012-15

Fuente: Presentación sobre el Plan Estratégico 2012-2015 del Grupo BFA-Bankia (pg. 6, 8, 28), con fecha Noviembre 2012. Descargable

en www.bankia.es Hecho relevante de 28 de noviembre de 2012

(€ miles de millones) 30-jun-12

Reducción de Activos inmobiliarios (15,9) + crédito promotor (41,3) = Riesgo Inmobiliario Bruto 57,2

riesgo Descuento por precio de transferencia a SAREB -27,9

inmobiliario por Riesgo Inmobiliario Neto tras descuento por traspaso a SAREB 29,3

transferencia a Activos traspasados a SAREB -24,6

SAREB Riesgo Inmobiliario Neto en balance tras traspaso a SAREB 4,7

C5- 7

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Recapitalización del Grupo. Necesidades de capital (€ miles de millones)

Necesidades de capital Grupo BFA - Escenario adverso Oliver Wyman 24,7

Impacto en necesidades de capital por traspaso de activos a SAREB -0,2

Necesidades de capital Grupo BFA tras efecto SAREB 24,5 15,5 de Bankia

Reparto de las cargas Grupo BFA Bankia

Necesidades de capital Grupo BFA tras efecto SAREB 24,5 15,5

Instrumentos híbridos hasta 6,5 hasta 4,8

Capital a aportar por los accionistas 18,0 10,7

Provisiones 2012 de inversión en participadas: €4.300 millones (de una inversión de €8.100 millones

Mejorar nuestro nivel de eficiencia. Oficinas: de 3.117 en 2012 a 1900 – 2000 en 2015. Empleados: de 20.589 (2012) a 14.500

Desinvertir en activos no estratégicos. De €90.000 millones en 2012 a €40.000 millones en 2015. 25.000 SAREB, 17.000 cartera

crediticia y 8.000 de cartera de valores

27/diciembre/2012. Ampliación de capital por €13.459 millones, adicionales a los €4.500 millones acordados el 12 de

septiembre. BFA suscribió una emisión de CoCos emitidos por Bankia por importe de €10.700 millones. Según el FROB

(tras proceso de due diligence y la valoración por 3 expertos independientes designados por el FROB)9, “valor neto

patrimonial del Grupo BFA: -€10.444 millones; Valor de Bankia: -€4.148 millones. Valores liquidativos de BFA y Bankia estimados por

los mismos 3 valoradores enormemente negativos”10. Capital social de BFA: €4.528 millones de euros. 28 millones de acciones

de valor nominal de 1 €, suscritas por el FROB mediante la conversión de las participaciones preferentes convertibles.

El FROB acuerda: 1. Reducción del capital social en €28 millones (para incrementar reservas voluntarias) 2. Aumento

simultáneo del capital social en €13.459 millones (aportación no dineraria mediante la suscripción de 13.459 millones

acciones de BFA. Nuevo nº de acciones: 17.959 millones). 4. Permuta de las Letras del Tesoro aportadas en la ampliación

de capital del 12 de septiembre de 2012 mediante la entrega por parte del FROB de valores de renta fija considerados

instrumentos del mercado monetario emitidas por el Mecanismo Europeo de Estabilidad (European Stability Mechanism), de

titularidad en pleno dominio del FROB.

31/diciembre/2012. Transferencia de activos a la Sareb (el banco malo español). Precio de transferencia: €22.191 millones

(2.844 de BFA y 19.347 de Bankia).

28/feb/2013. Resultados 2012. El Grupo BFA-Bankia afrontó provisiones y dotaciones por €26.845 millones (incluyen el

traspaso de activos a la Sareb) y registró pérdidas de €21.238 millones (€19.400 millones si se contabilizasen las plusvalías

del canje de instrumentos híbridos). Beneficio Bankia -€19.193 millones. Ayudas públicas: €17.959 millones. Cartera

crediticia en Bankia: 60% particulares, 30% empresas, 7% sector público y 3% promotor (era 17,2% en 2011)

22/marzo/2013. Directrices del FROB para ampliar capital en Bankia (ampliación con derechos de suscripción preferente:

€10.700 millones para sustituir la emisión de Cocos de diciembre suscrita íntegramente por BFA) y canjear instrumentos

híbridos (hasta €5.210 millones sin derecho de suscripción preferente). Descuentos medios sobre inversión inicial: 38% en

participaciones preferentes, 36% en deuda subordinada perpetua y 13% para la deuda subordinada con vencimiento).

18/abril/2013 Comienza la presentación solicitudes de arbitraje en la entidad y se prolongará hasta el 30 de junio de 2013

(posteriormente se alargó hasta el 15 de julio).

19/abril/2013 Reducción del capital de Bankia. Reducción del valor nominal de las acciones desde €2 a €0,01, incrementando

con ello las reservas de la entidad destinadas a absorber pérdidas. Este mismo día: agrupación de acciones (contrasplit) de

Bankia (100 viejas x 1 nueva). Nominal de las acciones nuevas: €1.

24/abril/2013 Resultados 1er. trimestre 2013. Beneficio: €72 millones; Fondos Propios: -€5.130 millones.

23/mayo/2013. 1 Aumento de capital (397x1) con derechos a 1,352€/acción (30/abril-14/mayo)11: se suscribieron

3.899.658.746 nuevas acciones (3.841.040.108 acciones de BFA). Las 4.010.665.326 nuevas acciones sobrantes fueron

sido suscritas y desembolsadas por BFA cumpliendo su compromiso de suscribir las acciones que no fueran suscritas por

los demás accionistas. Total: 7.851.705.434 acciones suscritas por BFA (‘desembolso’ de €10.620.708.757 aplicando la

amortización anticipada de las Cocos acordada por el FROB el 16/abril/2013). 2 Recompra obligatoria instrumentos

híbridos (ver tablas 17 y 18) y deuda subordinada. Para los titulares de preferentes y deuda subordinada: 3.153.528.422

nuevas acciones. 3 En (30/abril-14/mayo) tuvo también lugar el periodo de elección para los titulares de deuda con

vencimiento: (i) Se suscribieron y desembolsaron 433.536.417 acciones nuevas. (ii) Se contrataron depósitos por

51.291.562€. (iii) Se mantuvieron obligaciones por un nominal de 190.666.742,04€12. 4. Tras estos aumentos de capital,

el capital social de Bankia es 11.517.328.544€ (11.517.328.544 acciones). BFA posee el 68,39%. 5. Bankia amortizó el

préstamo subordinado suscrito con BFA por €4.500 millones.

9

No hemos sido capaces de conseguir ninguno de los 4 documentos, ni de saber quiénes realizaron la due diligence y las 3 valoraciones

10

¿Cuánto es eso?

11

¿Qué opina el lector de esta noticia del 29.04.2013? (Europa Press): “Bankia iniciará mañana la ampliación de capital, lo que ajustará

el valor de los títulos en Bolsa de la entidad a 1,378€. Las acciones de Bankia, que cerraron hoy a 11,3€, se desdoblarán y, por un lado,

cotizarán los títulos, arrancando a un precio de 1,378€, y, por otro, los derechos de suscripción preferente a 9,92€”.

12 De 11 emisiones. Sus términos han sido modificados: han dejado de tener carácter de deuda subordinada y, en lo sucesivo, serán

consideradas a efectos de prelación como deuda senior.

C5- 8

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 16. Preferentes afectadas por la” recompra obligatoria de instrumentos híbridos” de mayo de 2013

Fuente: BOE Núm. 93 Jueves 18 de abril de 2013 Sec. III. Pág. 29972: Resolución de la Comisión Rectora del FROB, por la que se

acuerdan acciones de recapitalización y de gestión de instrumentos híbridos y deuda subordinada en ejecución del Plan de

Reestructuración de Grupo BFA-Bankia, aprobado el 27/XI/2012 por el FROB y el BdE y el 28/X//2012 por la Comisión Europea.

Importe en Precio Valor

Emisor Original (hoy Grupo BFA) Descripción de las preferentes circulación (€) recompra reinversión(*)

Bancaja/Bancaja Capital EUR3M+80pb Perpetua 19.766.000 48,28% 35,70%

Caixa Laietana/Societat Preferents EUR3M+195pb Perpetua 3.000.000 48,46% 35,80%

Caja Insular/ CanariaPreferentes EUR6M+225pb | 325pb Perpetua 50.000.000 50,91% 37,60%

Bancaja/ EuroCapital B MEUR12M+20pb Perpetua 8.201.400 39,65% 29,30%

Bancaja/ EuroCapital A MEUR12M+20pb Perpetua 6.266.400 39,64% 29,30%

Caixa Laietana/Societat Preferents C EUR3M+855pb Perpetua 27.000.000 80,21% 59,30%

Caja Avila Preferentes A EUR3M+25pb Perpetua 301.000 39,87% 29,50%

Caja Insular/Canaria Preferentes C EUR3M+715pb Perpetuo 30.000.000 71,64% 53%

Caja Insular/Canaria Preferentes A EUR3M+20pb [7.0%-3.0%] Perpetua 4.055.000 45,88% 33,90%

Caja Madrid/ Finance Prefered Serie II 7% Perpetua 2.999.645.000 62,68% 46,30%

Caja Madrid/ Finance Prefered Serie I EUR3M+10pb Perpetua 1.999.100 44,84% 33,20%

Caja Rioja Preferentes Serie A EUR6M+20pb Perpetua 1.820.500 39,53% 29,20%

Caja Segovia EUR3M+110pb Perpetua 41.892.000 43,78% 32,40%

Caixa Laietana/ Societat Preferents TPCECA Perpetua 1.618.000 41,12% 30,40%

Caja Ávila Preferentes B EUR12M+400pb StUp Perpetua 35.000.000 57,07% 42,20%

Caja Segovia EUR3M+425pb StUp Perpetua 15.000.000 58,67% 43,40%

Suma 3.245.564.400

(*) El Valor de Reinversión: resultado de tomar en consideración el recorte del Precio de Recompra recogido en la columna anterior más el

valor económico negativo que absorben los titulares junto con el FROB a través de la suscripción de las Acciones Nuevas de Bankia con

prima en el aumento de capital.

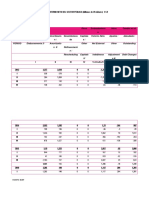

La figura 3 muestra la evolución del precio de la acción de Bankia. Permite observar el impacto del contrasplit 1x100 del 22 de

abril y de la ampliación 397x1 (los derechos se negociaron entre el 30 de abril y el 14 de mayo).

Figura 3. Precio (€) de la acción de Bankia: 27 marzo – 8 junio de 2013

14

Precio de la acción de BANKIA

12

Admisión a cotización de nuevas acciones:

10

- "recompra" híbridos y deuda subordinada: 3.587.064.839 ac.

- ampliacion de capital 397 x 1: 7.910.324.072 acciones

8

4 Contrasplit 1 X 100

(22/04/2013)

2

0

2/04/2013

4/04/2013

8/04/2013

3/05/2013

7/05/2013

9/05/2013

4/06/2013

6/06/2013

27/03/2013

10/04/2013

12/04/2013

16/04/2013

18/04/2013

22/04/2013

24/04/2013

26/04/2013

30/04/2013

13/05/2013

15/05/2013

17/05/2013

21/05/2013

23/05/2013

27/05/2013

29/05/2013

31/05/2013

Nº de acciones Precio/acción (€) Capitalización (€ millones)

19-abr-13 1.993.963.354 0,17 339,0

22-abr-13 19.939.633 14 279,2

29-abr-13 19.939.633 11,3 225,3

28-may-13 11.517.328.544 0,57 6.564,9

Las tablas 17 y 18 muestran la evolución del número de acciones de Bankia desde su creación hasta mayo de 2013.

C5- 9

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Tabla 17. Evolución del nº de acciones, del nominal y del capital social de Bankia. Fuente: www.bankia.es

Nominal/

Nº de acciones acción (€) Capital Social Concepto

23/05/2011 908.000.000 2 1.816.000.000 Aumento de capital: segregación del negocio de BFA a Bankia

19/07/2011 1.732.572.253 2 3.465.144.506 Oferta Pública de Suscripción (OPS) a €3,75/acción

02/04/2012 1.993.963.354 2 3.987.926.708 “recompra” de preferentes y deuda subordinada con acciones a €3,314

19/04/2013 1.993.963.354 0,01 19.939.633,54 Reducción de capital: disminución del valor nominal de €2 a €0,01

19/04/2013 1.993.963.300 0,01 19.939.633 Reducción de capital: amortización de 54 acciones

19/04/2013 19.939.633 1 19.939.633 Contrasplit (1x100)

Aumento de capital (397x1) a 1,352€/acción con derechos de suscripción

24/05/2013 11.517.328.544 1 11.517.328.544 preferente (7.910.324.072 acciones) y conversión de preferentes y deuda

subordinada* del Grupo en acciones de Bankia (3.587.064.839 acciones)

* Estos instrumentos eran propiedad de inversores institucionales privados y particulares

Tabla 18. Evolución del número de acciones de Bankia. Fuente: www.bankia.es

Ampliación (nº de acciones nuevas)

Total BFA otros

23/05/2011 908.000.000 908.000.000 Segregación del negocio de BFA a Bankia

19/07/2011 824.572.253 824.572.253 Oferta Pública de Suscripción (OPS) a €3,75/acción

02/04/2012 261.391.101 261.391.101 “recompra” de preferentes y deuda subordinada con acciones a €3,314

19/04/2013 -54 -54 Reducción de capital mediante la amortización de 54 acciones

3.899.658.746 3.841.040.108 58.618.638 Ampliación 397 x 1 (pocas acciones suscritas por ‘otros’

4.010.665.326 4.010.665.326 Ampliación 397 x 1: BFA suscribe acciones sobrantes no suscritas13

24/05/2013

433.536.417 433.536.417 Conversión deuda con vencimiento

3.153.528.422 3.153.528.422 Conversión obligatoria híbridos

Número total de acciones

Total BFA otros % BFA

23/05/2011 908.000.000 908.000.000 100,00%

19/07/2011 1.732.572.253 908.000.000 824.572.253 52,41%

02/04/2012 1.993.963.354 908.000.000 1.085.963.354 45,54%

19/04/2013 1.993.963.300 908.000.000 1.085.963.300 45,54%

19/04/2013 19.939.633 9.080.000 10.859.633 45,54% Contrasplit (1x100)

24/05/2013 11.517.328.544 7.860.785.434 3.656.543.110 68,25%

8/julio/2013. El presidente y consejeros invirtieron €1,1 millones en acciones de Bankia: Goirigolzarri (848.700 acciones x

0,59€/acción); Sevilla (200.000 acciones); Ayuso (170.000); Lafita (167.000); Feito (166.000); Cosmen (84.175); Castillo

(43.000) y Fdo. Fernández (25.424). Así, el consejo de administración de Bankia tiene casi 1,72 millones de acciones.14

7. 30 preguntas

1. ¿Le parecen razonables las cifras contables de la Tabla 1 y la Tabla 2? Si los datos de la tabla 1 reflejan la situación de las

7 cajas, ¿por qué se unieron para formar Bankia?

2. ¿Le parecen compatibles las cifras contables de la Tabla 1 con las de la Tabla 2? ¿Por qué?

3. ¿De qué Caja(s) procedían las enormes pérdidas de Bankia y BFA en 2011 y 2012?

4. ¿Cómo se puede explicar que de las 2 versiones de las cuentas de Bankia para 2011 (con 50 cuentas distintas cada una),

sólo una cifra coincida (Sí, 1 de 50)?

5. ¿Qué opina del dictamen de los auditores sobre las cuentas de las 7 cajas todos los años, desde 2001 a 2010: “En nuestra

opinión, las cuentas… expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera…, así

como de los resultados de sus operaciones”?

6. La tabla 18 de Liberbank…15 muestra la enorme rebaja que experimentaron las multas a las sociedades auditoras en junio

de 2010. ¿A qué cree que se debe la gran rebaja de las multas? ¿Eran excesivas antes,…?

7. De las 7 Cajas que se unieron para formar BFA y Bankia, ¿cuál era la mejor gestionada?, ¿y la peor?

8. ¿Cómo explica el descenso de la cotización de la acción de Bankia (cayó desde €3,75 en la salida a bolsa en mayo/2011

hasta €0,15 el 26 de marzo de 2013)? (Ver figura 1)

9. ¿Cómo explica la reducción en el precio objetivo de la acción de Bankia por parte de los analistas? (Ver figura 2)

13

El nº de acciones no ‘cuadra’ exactamente: 19.939.633 x 397 = 7.916.034.301, pero según Bankia la ampliación fue de 7.910.324.072.

14

¿Cómo interpreta el lector esta noticia?

15

Liberbank, las Preferentes de Caja Cantabria y el Banco de España. Descargable en http://ssrn.com/abstract=908543

C5- 10

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

10. ¿Qué le parecen las recomendaciones de los analistas sobre la acción de Bankia? (Ver tabla 9)

11. ¿Por qué el Banco de España y el FROB proporcionan información sobre Bankia y BFA (déficit de capital,…) pero no la

reparten entre las Cajas que participaron en la fusión?

12. ¿Le sorprende alguna frase la Tabla 12? (Informes de la inspección del Banco de España sobre Caja Madrid en 2009 y

2010)

13. ¿Para qué hizo Bankia en abril-mayo de 2013 un contrasplit 1x100, seguido de una ampliación 397x1?

14. ¿Cuál fue la pérdida de los inversores en preferentes de las Cajas? ¿A qué se debió?

15. ¿Cuántas preferentes y obligaciones subordinadas de sus Cajas tenían los consejeros y directivos de las 7 Cajas?

16. ¿Tienen alguna responsabilidad algunos auditores, algunos directivos de Cajas y del BdE, algunos consejeros de Cajas y

del BdE, algunos valoradores de promociones e inmuebles,… en lo sucedido a los propietarios de preferentes de las Cajas?

17. En www.cnmv.es se lee: “El objetivo de la CNMV es velar por la transparencia de los mercados de valores españoles y la correcta

formación de precios, así como la protección de los inversores”. ¿Le parece que la CNMV ha velado mucho por la transparencia

de la operación BFA-Bankia y ha protegido adecuadamente a los inversores particulares que tenían preferentes de las Cajas

y se las han cambiado por acciones de Bankia?

18. El 27/junio/2012 se amortizaron las 27.040.000 acciones de BFA propiedad de las Cajas (reducción a 0 del capital social

de BFA). El FROB pasó a ser el propietario del 100% de BFA y las 7 Cajas se quedaron sin ninguna acción de BFA o de

Bankia. ¿Por qué? ¿Le parece razonable? ¿Se puede afirmar que las 7 Cajas estaban quebradas?

19. En junio de 2012, el FROB afirmó que el valor económico de BFA individual era -€13.635 millones. En diciembre de

2012, el FROB afirmó que (tras proceso de due diligence y la valoración por 3 expertos independientes designados por el

FROB) el valor neto patrimonial del Grupo BFA era -€10.444 millones, y el de Bankia -€4.148 millones. ¿Sabe usted

cómo se llega a esas cifras?

20. ¿Sabe quiénes son los 3 expertos independientes designados por el FROB que se mencionan en la pregunta anterior? ¿Le

aportaría algo el poder ver las valoraciones de los 3 expertos independientes?

21. ¿Actuaron de igual manera el FROB, el Banco de España y la CNMV en los procesos de formación de Bankia y de

Liberbank?

22. ¿Fue parecido el trato dado por Liberbank y por Bankia a los propietarios de preferentes de las Cajas? ¿Cuál le parece más

apropiado?

23. El presidente de Liberbank era presidente de una de las Cajas que intervinieron en la “fusión”. Los dos presidentes de

Bankia no estaban en ninguna de las 7 Cajas “fusionadas”. ¿A qué se debe esta diferencia?

24. ¿Puede resumir en 5 frases lo sucedido en el periodo 2001-2013 con las 7 Cajas y su unión?

25. Se habla frecuentemente de economías de escala y alcance (scale & scope dicen algunos). ¿Puede identificar alguna en este

caso? ¿Habría sido mejor haber fusionado sólo 3 cajas… o mejor 11? ¿Podría y debería Bankia aprovechar sus oficinas

para vender también otros productos (ropa, electrodomésticos, libros,…?

26. ¿Puede evaluar el negocio de Bankia en términos de margen, crecimiento esperado y riesgo? ¿Qué directivos le parecen

más apropiados para esta empresa: con experiencia en el sector, en banca de inversión, en productos de consumo, en gestión

de carteras, en promociones inmobiliarias, en turismo,…?

27. ¿Cree usted que alguna persona tiene alguna responsabilidad moral, civil o penal sobre lo sucedido en las 7 Cajas y en

Bankia-BFA?

28. ¿En cuánto cifra el coste que ha supuesto Bankia-BFA al Estado? ¿Y el coste para la sociedad? ¿Le parece que hay algunos

otros costes que se pueden cuantificar? ¿Y otros más difíciles de cuantificar?

29. ¿Qué medidas se deberían tomar para evitar situaciones como las descritas?

30. ¿Qué otras preguntas le parecen importantes?

Anexo 1. Directivos y consejeros de Caja Madrid en 2003-2010.

Fuente: CNMV, Folletos de emisión, OPV, Informe de Gobierno Corporativo 2003-2010

2002- en2010 Miguel Blesa de la Parra Presidente ejecutivo

En-dic2010 Rodrigo Rato Figaredo Presidente ejecutivo

2002-2010 Matías Amat Roca Director Financiero / de Negocio

2002-2009 Juan Astorqui Portera Director de Comunicación

2002-2010 Carmen Contreras Gómez Directora de Auditoría /Obra Social

2002-2010 Ramón Ferraz Ricarte Director de Banca Comercial II / Auditoría

2002-2007 Carlos María Martínez Martínez Director Gerente de Obra Social

2002-2010 Ricardo Morado Iglesias Director de Organización (Operaciones) y Sistemas

2002-2008 Mariano Pérez Claver Director de Banca Comercial I

2002-2010 Ildefonso Sánchez Barcoj Director de Medios /y Financiero

2002-2010 Rafael Spottorno Díaz-Caro Gerente de la Fundación Caja Madrid

2002-2007 Enrique de la Torre Martínez Director de Secretaría General

2002-2007 Carlos Vela García-Noreña Director de Banca de Negocios

2002-2004 María Elena Gil García Consejera Delegada de la Corporación Financiera

C5- 11

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Caja Madrid. Consejo de Administración. 2004-2010

Nombre Cargo Grupo Al Que Pertenece

2004-2009 Miguel Blesa de La Parra Presidente Asamblea de Madrid

2004-2005 Francisco Moure Bourio Vicepresidente Impositores

2004 Miguel Muñiz de Las Cuevas Consejero Impositores

2004-2009 Alberto Recarte García -Andrade Consejero Corporaciones Municipales

2004-2009 Antonio Romero Lázaro Consejero Corporaciones Municipales

2004-2005 Darío Fernández -Yruegas Moro Consejero Impositores

2004-2009 Gerardo Díaz Ferrán Consejero Entidades Representativas

2004-2009 Gonzalo Martín Pascual Consejero Corporaciones Municipales

2005 Ignacio Varela Díaz Consejero Impositores

2004-2009 Jose Maria Arteta Vico Consejero Corporaciones Municipales

2004-2005 José María Fernández Del Río Fernández Consejero Impositores

2004-2009 Ramón Espinar Gallego Consejero Asamblea de Madrid

2004-2009 Rodolfo Benito Valenciano Consejero Entidades Representativas

2010 Rodrigo de Rato Figaredo Presidente Impositores

2004-2010 José Antonio Moral Santín Vicepresidente Corp. Municipales/Asamblea de Madrid

2010 Virgilio Zapatero Gómez Vicepresidente Asamblea de Madrid

2010 Arturo Fernández Álvarez Consejero Asamblea de Madrid

2006-2010 Estanislao Rodriguez-Ponga y Salamanca Consejero Impositores

2006-2010 Francisco Baquero Noriega Consejero Asamblea de Madrid

2004-2010 Guillermo R. Marcos Guerrero Consejero Impositores/Entidades Representativas

2004-2010 Ignacio de Navasqüés Cobián Consejero Empleados/Corp. Municipales

2010 Javier López Madrid Consejero Impositores

2004-2010 Jesús Pedroche Nieto Consejero Corporaciones Municipales/Impositores

2010 Jorge Gómez Moreno Consejero Empleados

2006-2010 José Manuel Fernandez Norniella Consejero Impositores/Entidades Representativas

2004-2010 José María de La Riva Ámez Consejero Impositores/Entidades Representativas

2010 José Ricardo Martínez Castro Consejero Corporaciones Municipales

2004-2010 Juan José Azcona Olóndriz Consejero Impositores/Entidades Representativas

2010 Luis Blasco Bosqued Consejero Impositores

2010 Maria Carmen Cafranga Cavestany Consejero Entidades Representativas

2010 Maria Enedina Alvarez Gayol Consejero Corporaciones Municipales

2004-2010 Mercedes de La Merced Monge Consejero Corporaciones Municipales/Empleados

2006-2010 Mercedes Rojo Izquierdo Consejero Impositores/Corporaciones Municipales

2004-2010 Pedro Bedia Pérez Consejero Empleados/Impositores

2004-2010 Ricardo Romero de Tejada y Picatoste Consejero Asamblea de Madrid/Impositores

Anexo 2. Algunas informaciones de la prensa sobre Caja Madrid

El Pais. 23 SEP 2012 INFORMES DE LA INSPECCIÓN DEL BANCO DE ESPAÑA (2009-2010)

http://economia.elpais.com/economia/2012/09/22/actualidad/1348343798_416320.html

La investigación judicial abierta en la Audiencia Nacional contra los ejecutivos de Bankia por presunta estafa empieza a mostrar cómo años

antes de la creación de Bankia, Caja Madrid ya hacía aguas. En 2009 y 2010, el Banco de España realizó inspecciones sobre dicha caja

y halló notables irregularidades y graves riesgos en su gestión, que consideró poco profesional.

Los informes de la inspección recalcan que las bases del gran problema financiero detectado se habían creado entre 2003 y 2007. “Resulta

patente el fracaso que se ha derivado de haber hecho pivotar la expansión de la caja en una política crediticia basada en conceder

préstamos por un valor superior al 80% de la garantía (...) donde no funcionaban los filtros; se concedían préstamos para quienes, de

hecho, no tenían capacidad de pago”, denuncian los inspectores.

Precios de compra “inflados respecto a su valor real”

“Muchos de estos préstamos hipotecarios son operaciones concedidas en su inicio a clientes sin ingresos regulares que, unido a precios de

compra muy elevados (inflados respecto a su valor real), y unidos a la coyuntura de tipos de interés a finales de 2008 y principios de

2009, han hecho insostenible la carga para el acreditado”.

En un 22% de los casos “ha sido imposible determinar la capacidad de pago, debido a que no aportaban justificantes de ingresos o se

desconoce el importe de las cuotas a las que se debe hacer frente por deudas en otras entidades”.

“En el 40% de los casos, debido al deterioro de la situación económica del cliente y el elevado esfuerzo que supone el pago de la cuota

resultante en relación con sus ingresos, consideramos muy dudosa la capacidad de reembolso del préstamo”.

En el 50% de la muestra, “la cuota resultante consume más del 60% de los ingresos conjuntos de los titulares, en su gran mayoría con

sueldos bajos y por tanto con poco excedente para vivir, llegando incluso a consumir el 100% de sus ingresos en un 17% [de la muestra]”.

Caja Madrid alegaba que, “cuando el cliente declara ingresos extra, se consideran probados por el hecho de que realmente haya estado

pagando hasta ese momento una cuota superior a sus ingresos oficiales”.

C5- 12

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

“El 45% de los expedientes no incluye el certificado de tasación, pese a que el manual ha establecido su inclusión obligatoria en el mismo”.

En el 100% de los casos no existía información sobre compromisos de pago en otras entidades que, en caso de existir, “se desvirtúa el

esfuerzo del cliente para determinar capacidad de pago”.

Bankia solicitó 4.465 millones en 2010 al FROB. Caja Madrid acumulaba ya entonces riesgos dudosos por 7.282 millones y riesgos

subestándar por 6.254 millones.

“El deterioro de la cartera crediticia es fruto de los excesos cometidos entre 2003 y 2006 que supuso un incremento medio de inversión del

22%, centrado en el riesgo inmobiliario, que es donde están los principales problemas. La financiación a promotores asciende a unos

18.000 millones, con un ratio de incumplimiento del 20%, (5.200 millones son financiación de suelo y más de 7.000 promociones)”.

“Resulta recomendable un consejero delegado del sector bancario en la medida que la estructura actual de directores generales adjuntos

en torno a un presidente ejecutivo con un perfil no bancario no ha dado buenos resultados”.

Última inspección del sumario (31 marzo 2009 - 30 septiembre 2010): “se detectó la necesidad de reclasificaciones de riesgos a activos

dudosos por 1.297 millones y a la categoría de subestándar por 1.425 millones, que suponían necesidades de saneamiento adicionales

para la cobertura de dichos riesgos por 577 millones, quedando pendientes de contabilizar 223 millones a dudosos, 225 millones a

subestándar y la constitución de 110 millones de fondos de insolvencias”, señala.

“De la revisión estructural del resto de las carteras crediticias se identificaron pérdidas esperadas en un escenario temporal de dos años por

importe de 4.983 millones”

La política de Caja Madrid en Financiación a promotores “persigue en la mayoría de los casos una solución temporal de problemas de

viabilidad de muchos grupos promotores, mediante la concesión de carencias de principal, activación y refinanciación de intereses

pendientes de pago y en algunos casos se concedieron carencias de intereses”.

“la ratio de morosidad de cartera a 30 de junio de 2010 es del 4,7% después de alcanzar un máximo del 7,6% en junio de 2009, muy por

encima de los ratios medios del sector cajas y bancos (2,7% y 2,3%). Causas: agresiva política comercial de la caja durante los años

2004 a 2006, debilidades en la evaluación de la capacidad de pago y políticas de admisión de operaciones”

La cartera refinanciada, 5.174 millones a junio de 2010, presentaba “un perfil de alto riesgo al concentrarse en los años más problemáticos

(2005-2007), con un porcentaje alto de impagos”.

“se utiliza en la valoración de adjudicaciones tasaciones de Tasamadrid, sociedad que no cumple el requisito de independencia al pertenecer

al grupo de la caja, y deficiencias en la calidad de las tasaciones (principalmente de terreno), y errores en el reflejo de sus datos en el

fichero de garantías”.

Se consideran como operaciones forzadas [que formalmente debieron rechazarse] un 11,6% de la cartera: el saldo incumplido se elevaba a

un 29%. “incongruencias entre los criterios y justificaciones dados por la entidad sobre las operaciones forzadas y la evolución cada vez

más negativa de éstas”.

Cuando se produce una readecuación de operaciones para buscar mayores garantías sobre el cliente, se choca con el hecho de que se

mantienen las tasaciones originales, “realizadas en pleno auge inmobiliario y, por tanto, sobrevaloradas”. Las tasaciones de activos

recibidos como dación en pago eran muy superiores al valor de tasación fijado antes de venderlos. Solían bajar un 30%. “Dicha situación

da lugar a que se sobrevalore el activo en el momento de su registro y se infravalore la pérdida”.

“A 31 de diciembre de 2008 el riesgo promoción [créditos a promotores inmobiliarios] dispuesto ascendía a 22.915 millones, lo que representa

el 18,4% del total riesgo crediticio. El ratio de morosidad alcanzaba el 10,92% frente al 3,80% del grupo de comparación.

“deficiente control de las operaciones refinanciadas”. “Caja Madrid no dispone de políticas en lo que respecta a adquisiciones de activos a

promotores, realizándose las actuaciones ad hoc. Estas adquisiciones están alcanzando cifras muy importantes, desbordando

completamente las previsiones, constituyendo una política de huida hacia adelante para dotar de viabilidad provisional a los acreditados

afectados”.

En marzo de 2010 se entregó formalmente a Caja Madrid el informe del Banco de España cerrado en julio de 2009. Desde entonces, los

inspectores mantuvieron una auditoría continuada sobre la caja hasta septiembre de 2010. Por ello, el escrito final incluyó datos sobre

un hecho decisivo ocurrido durante la última inspección. El 14 de junio de 2010, Caja Madrid inició el proceso de fusión con varias cajas

para crear Bankia. El 29 de junio, mientras sus inspectores seguían con su tarea de auditoría continuada de Caja Madrid y pese a los

males que veía que seguían sin corregirse, el Banco de España dio luz verde a la fusión.

“Dada la escasa generación de recursos prevista en 2010 y 2011 para cubrir las necesidades de saneamiento de insolvencias y otros

quebrantos, se consideró necesaria la participación de Caja Madrid en un proceso de integración con objeto de evitar el riesgo de

entrar en pérdidas en algunos de estos ejercicios”. La fusión permitió realizar fuertes saneamientos contra recursos propios en lugar

de hacerlo en la cuenta de resultados.

EFE. 27.11.2012. En su comparecencia en la Comisión de Economía del Congreso Blesa ha dicho este martes que "los excesos los

cometimos todos", pero ha defendido su gestión al frente de la entidad durante casi 14 años con una batería de "logros": durante su gestión

el balance del grupo se multiplicó por 6, la presencia en España se amplió con la apertura de más de mil sucursales, la venta de la

participación en Endesa generó más de €2.300 millones en plusvalías, la alianza con Mapfre.

Blesa afirmó que Caja Madrid vio la crisis venir y por eso fue poniendo "remedios", como ir aumentando la proporción de depósitos frente a

créditos, y en el caso de los deudores hipotecarios, incluso moratorias y daciones en pago. También subrayó que, poco antes de su cese, la

solvencia de Caja Madrid era 10,6%; tenía acceso a los mercados mayoristas y un exceso de capital de 3.200 millones. Labor de la obra

social de Caja Madrid: €210 millones en 2009 y unos 1.000 durante su mandato.

"No he hecho daño con las preferentes". Blesa ha recordado que quienes invirtieron en esas participaciones preferentes no decían "nada

mientras cobraban intereses, pero las cosas han venido mal y ahora viene la tragedia".

C5- 13

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

Respecto a su millonaria indemnización, Blesa defendió que la política de retribuciones se aprobaba por una comisión dedicada a ello con

el asesoramiento de expertos. También quitó hierro a quienes le afearon que Caja Madrid comprara un BMW valorado en medio millón de

euros para su uso o una mansión en Miami en los últimos años de su presidencia. "Créanme, un coche blindado no es la cosa más cómoda

del mundo" y "la mansión de Miami es una casa residencial que ocupa el director (del negocio en la región) ... y en la que he comido una vez

y cenado dos veces".

Transformación en la Fundación Especial Caja Madrid. Al haber perdido cualquier fuente de ingresos tras perder las acciones de BFA,

el Gobierno de España, siguiendo las recomendaciones de la Comisión Europea, legisló una normativa por la cual las cajas de ahorros

debían transformarse en fundaciones bajo el protectorado del gobierno autonómico correspondiente, a fin de que fuera posible mantener la

obra social y cultural que venían llevando a cabo las cajas.

Enero de 2013: disolución de la Caja Madrid y cesión universal del patrimonio de ésta a una fundación especial sin ánimo de lucro, a la cual

se denominó "Fundación Especial Caja Madrid", que está bajo el protectorado del Gobierno de la Comunidad de Madrid.

Anexo 3. Fechas clave en Caja Madrid, Bankia y BFA

Fuentes: BOE 27 de diciembre de 2012 (pg. 88000-11 y 88036-42; Memorias y hechos relevantes de Bankia;web

3/diciembre/1702. Fundación del Monte de Piedad de Madrid por Francisco Piquer, sacerdote aragonés.

25/octubre/1838. Fundación, por Real Orden, de la Caja de Ahorros de Madrid.

1996-ene2010. Presidencia de Miguel Blesa (votos a favor de PP, Izquierda Unida y Comisiones Obreras). En 2007 se conoció que un

consejero (Carlos Vela) había concedido un crédito de €1.000 millones a Martinsa-Fadesa. Unos meses después abandonó Caja

Madrid y fichó como Consejero Delegado de la inmobiliaria. En 2008 Martinsa-Fadesa, protagonizó una de las mayores quiebras de la

bolsa española (agujero a acreedores de más de €1.200 millones). Tras la quiebra Carlos Vela abandonó la inmobiliaria y volvió a ser

contratado en la corporación financiera de Caja Madrid (La polémica por este hecho le llevó a dimitir pocos meses más tarde)

28/enero/2010. Rodrigo Rato nombrado Presidente de Caja Madrid.

30/julio/2010. Caja Madrid, Bancaja (Caja de Ahorros de Valencia, Castellón y Alicante), Caixa Laietana y las Cajas de Canarias, Ávila,

Segovia y la Rioja constituyeron un sistema institucional de protección (SIP).

3/diciembre/2010. Constitución de la sociedad central del SIP con el nombre de Banco Financiero y de Ahorros (BFA) con los 7 accionistas

fundacionales. Recibió el 100% de los activos y pasivos asociados al negocio bancario de los 7 miembros del SIP. Empezaría a operar

el 1 de enero de 2011. Rodrigo Rato presidente. Aprobación de la emisión de participaciones preferentes convertibles en acciones del

BFA por un importe de €4.465 millones, suscritas y desembolsadas por el FROB (plazo de amortización 5 años, ampliable hasta 7, y

tipo de interés anual: Mínimo[7,75%; Bonos Estado 5 años + 5%])

2/marzo/2011, BFA presentó nombre comercial: Bankia. En mayo/2011, Altae Banco se convirtió en Bankia como entidad bancaria operativa

de BFA, y ésta, en holding del Grupo. A partir de mayo/2011 se denominó «Grupo BFA-Bankia», aunque comercialmente era conocido

solamente por «Bankia»: era la 3ª entidad financiera española con activos de €328.000 millones y 385 sociedades participadas.

Consejo de Administración de BFA: 21 consejeros a propuesta de las cajas de ahorros fundacionales.

5/abril/2011. BFA aprueba un 2º Proyecto de Segregación: BFA aportó a Bankia todo el negocio bancario, las participaciones asociadas

al negocio financiero y el resto de activos y pasivos que BFA recibió de las Cajas, salvo, entre otros: (a) activos: suelo adjudicado,

financiación de suelos en situación dudosa y subestándar, algunas participaciones societarias, una cartera de instrumentos de deuda

del Estado español y la caja necesaria para hacer frente a sus obligaciones de pago, y la participación accionarial mantenida en Bankia

contabilizada por BFA por un importe de €12.000 millones; y (b) pasivos: las participaciones preferentes emitidas por BFA y suscritas

por el FROB y algunas emisiones de instrumentos financieros.

15/julio/2011. Nuevos requisitos de capital exigidos por la European Banking Association (EBA), el Grupo BFA obtuvo una nota del 5,4%

superior al 5% exigido.

20/julio/2011. Salida a bolsa de Bankia. Precio establecido: €3,75/acción. Con esta ampliación, su capital social pasaba a €3.465 millones,

y el nº de acciones minoritarias alcanzó el 47,59%. La ampliación fue de €3.092 millones (1.649 de capital y 1.443 de prima de emisión;

824.572.253 acciones nuevas). Tras la salida a bolsa, Fitch y S&P calificaron a Bankia con «A-» y Moody's Ba2.

8/diciembre/2011. Las nuevas necesidades de capital exigidas por la EBA para el Grupo BFA ascendieron a €1.329 millones.

31/diciembre/2011. Capital social: €3.465,1 millones representado por 1.732.572.253 acciones. Autocartera: €28 millones.

4/febrero/2012 Real Decreto-ley 2/2012 de saneamiento del sector financiero (BOE pg. 9889-9913). “El principal lastre del sector bancario

español es la magnitud de su exposición a los activos relacionados con el sector inmobiliario. Las dudas respecto a la valoración de tales

activos… generan unos efectos perversos tanto sobre el propio sector financiero, dificultando el acceso de las entidades españolas a la

financiación mayorista, como sobre el sector real al agravar la restricción del crédito.

C5- 14

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

…hasta ahora no se han adoptado previsiones conducentes a lograr el saneamiento de los balances de las entidades de crédito… se hace

imperativo diseñar una estrategia integral de reforma que incida sobre la valoración de estos activos y conlleve el saneamiento de los

balances de las entidades de crédito españolas en un proceso transparente, en grado tal que se recupere la credibilidad y la confianza

en el sistema español16… se adoptan medidas que permitirán a las entidades financieras empezar el ejercicio 2013 con sus cuentas

saneadas, lo cual mejorará la confianza, credibilidad y fortaleza del sistema”.17

10/febrero/2012. Presentación de resultados de 2011: beneficio = €309 millones.

26/marzo/2012. Recompra de preferentes y deuda subordinada. Valor nominal recomprado: €1.155 millones; b) pagos: €866 millones

(261.391.101 acciones nuevas a €3,3141/acción).

28/marzo/2012. Formulación de las cuentas de 2011.

1/abril/2012. Bankia publicó que su Core Tier 1 había aumentado en 54 puntos básicos, hasta el 10,6%, tras la realización de distintas

medidas de venta de activos no estratégicos, recompras de deuda y canjes de emisiones.

25/abril/2012. Informe del FMI: «crisis sin precedentes» del sistema financiero español basada no sólo en factores externos, sino, sobre todo,

en la burbuja inmobiliaria.

30/abril/2012. Remisión de las cuentas anuales de 2011 a la CNMV (sin informe de auditoría).

4/mayo/2012. Rodrigo Rato remitió un nuevo plan de saneamiento al Banco de España y al Ministerio de Economía, una modificación del

presentado el 30 de marzo. Fue desestimado,

7-9/mayo/2012. Dimisión de Rato como presidente de BFA-Bankia. José Ignacio Goirigolzarri sustituyó a Rato.

12/mayo/2012 Real Decreto-ley 18/2012 sobre saneamiento y venta de los activos inmobiliarios del sector financiero (BOE pg. 35110-20).

En la misma línea marcada por el Real Decreto-ley 2/2012, de tratar de disipar las incertidumbres que vienen dificultando la

normalización del sector financiero español y la recuperación de su función canalizadora del ahorro a la economía real, el presente

real decreto-ley establece… requerimientos de cobertura adicionales a los establecidos en aquél, por el deterioro de las financiaciones

vinculadas a la actividad inmobiliaria clasificadas como en situación normal…

14/mayo/2012. El FROB acordó la conversión de las participaciones preferentes en acciones (€4.465 millones).

25/mayo/2012. Presentación de las cuentas de Bankia de 2011 reformuladas (auditoría sin salvedades): pérdidas de -€3.031 millones.

Notables diferencias con las cuentas de 2011 presentadas en febrero (véase el Anexo 5: sólo coincide una cifra). Diferencias principales

debidas a créditos y activos adjudicados por la actividad inmobiliaria.

27/junio/2012. Amortización de las 27.040.000 acciones de BFA propiedad de las Cajas (reducción a 0 del capital social de BFA). El

FROB pasó a ser el propietario del 100% de BFA, al finalizar el proceso de canje de las preferentes. Según el FROB, el valor económico

de BFA individual era negativo: -€13.635 millones.

20/julio/2012. Publicación del Memorandum of understanding (MoU) sobre el programa de asistencia financiera por parte de la Unión Europea

a la recapitalización bancaria en España.

12/septiembre/2012. El FROB inyectó capital en BFA-Bankia: €4.500 millones, con carácter de anticipo mediante la aportación de Letras del

Tesoro con vencimiento a 15/marzo/2013 y tipo de interés equivalente del 1,703%

28/septiembre/2012. Publicación de los test stress firmados por Oliver Wyman. Necesidades de capital del Grupo BFA: de €24.743 millones

en el escenario adverso, y de €13.230 millones en el escenario base.

27/noviembre/2012. Aprobación del Plan de Reestructuración de BFA-Bankia del periodo 2012-15 por parte de la Comisión Europea, el

Banco de España y el FROB: inyección inmediata de capital de €17.959 millones; el margen antes de provisiones sobre activos debería

mejorar un 60%; desinversión en negocios no estratégicos; nº de oficinas: - 39%; plantilla: -28%.

27/diciembre/2012. Ampliación de capital por €13.459 millones, adicionales a los €4.500 millones acordados el 12 de septiembre. Además

BFA suscribió una emisión de CoCos emitidos por Bankia por importe de €10.700 millones (Emisor: Bankia con domicilio en Valencia,

capital social de €3.987.926.708 euros, 1.993.963.354 acciones nominativas, de 2€ de valor nominal cada una). “La relación de

conversión de los Bonos en acciones ordinarias de Bankia será la que resulte del cociente entre el valor nominal unitario de los Bonos

en cada momento y el valor atribuido a las acciones ordinarias de Bankia a efectos de la conversión, que se corresponderá con su

valor nominal en el momento de la conversión, sobre la base del valor económico de la entidad”.18

27/diciembre/2012. Según el FROB (tras proceso de due diligence y la valoración por tres expertos independientes designados por el FROB),

valor neto patrimonial del Grupo BFA: -€10.444 millones; Valor de Bankia: -€4.148 millones. Valores liquidativos de BFA y Bankia

estimados por los mismos tres valoradores enormemente negativos19. Capital social de BFA: €4.528 millones de euros. 28 millones de

acciones de valor nominal de un euro (1 €) suscritas por el FROB mediante la conversión de las participaciones preferentes convertibles.

El FROB acuerda:1. Reducción del capital social en €28 millones (para incrementar reservas voluntarias) 2. Aumento simultáneo del

capital social en €13.459 millones (aportación no dineraria mediante la suscripción de 13.459 millones acciones de BFA. Nuevo nº de

acciones:17.959 millones). 4. Permuta de las Letras del Tesoro aportadas en la ampliación de capital del 12 de septiembre de 2012

16

¿A qué se debía la falta de “la credibilidad y la confianza”?

17

Obviamente, los Reales Decretos 2/2012 y 18/2012 no habrían sido necesarios si los balances de todas las empresas financieras

hubieran “reflejado fielmente su situación”

18

¿Entiende el lector esta frase?

19

¿Cuánto es eso?

C5- 15

Electronic copy available at: https://ssrn.com/abstract=959197

Pablo Fernández. Doctor en finanzas (Harvard) C5 Bankia y Caja Madrid

mediante la entrega por parte del FROB de valores de renta fija considerados instrumentos del mercado monetario emitidas por el

Mecanismo Europeo de Estabilidad (European Stability Mechanism), de titularidad en pleno dominio del FROB.

31/diciembre/2012. Transferencia de activos a la Sareb (el banco malo español). Precio de transferencia: €22.191 millones (2.844 de BFA y

19.347 de Bankia)

28/feb/2013. Resultados 2012. El Grupo BFA-Bankia afrontó provisiones y dotaciones por importe de €26.845 millones en 2012 (incluyen el

traspaso de activos a la Sareb) y registró pérdidas de €21.238 millones (€19.400 millones si se contabilizasen las plusvalías del canje

de híbridos). Beneficio Bankia -€19.193 millones. Solicitó ayudas públicas por €17.959 millones. Activo individual de BFA: participadas

de las que es accionista (ajustadas a valor de mercado), carteras de renta fija y apenas €71 millones de préstamo promotor, con una

cobertura cercana al 80%. Cartera crediticia en Bankia: 60% particulares, 30% empresas, 7% sector público y 3% promotor (era 17,2%

en 2011)

22/marzo/2013. Directrices del FROB para ampliar capital en Bankia (ampliación con derechos de suscripción preferente: €10.700 millones

para sustituir la emisión de Cocos de diciembre suscrita íntegramente por BFA) y canjear instrumentos híbridos (hasta €5.210 millones

sin derecho de suscripción preferente). Descuentos medios sobre inversión inicial: 38% en participaciones preferentes, 36% en deuda

subordinada perpetua y 13% para la deuda subordinada con vencimiento).

17/abril/2013 Periodo para presentar solicitudes de arbitraje en la entidad comienza mañana día 18 de abril de 2013 y se prolongará hasta

el 30 de junio de 2013 Nota de prensa del FROB. http://www.frob.es/notas/20130417_PREFERENTES.pdf (posteriormente se alargó

hasta el 15 de julio).

19/abril/2013 Reducción del capital de Bankia. Reducción del valor nominal de las acciones desde €2 a €0,01, incrementando con ello las

reservas de la entidad destinadas a absorber pérdidas. Este mismo día: agrupación de acciones (contrasplit) de Bankia (100 viejas x

1 nueva). Nominal de las acciones nuevas: €1.

24/abril/2013 Resultados primer trimestre 2013. Beneficio: €72 millones; Fondos Propios: -€5.130 millones.

23/mayo/2013. 1 Aumento de capital con derechos (30/abril-14/mayo): se suscribieron 3.899.658.746 nuevas acciones (de las que

3.841.040.108 acciones correspondieron al ejercicio de los derechos de suscripción preferente correspondientes a BFA). Las

4.010.665.326 nuevas acciones sobrantes han sido suscritas y desembolsadas por Banco Financiero y de Ahorros, S.A.U. en

cumplimiento de su compromiso de suscribir las acciones que no fueran suscritas por los demás accionistas durante el periodo de

suscripción preferente. Total: 7.851.705.434 acciones suscritas por BFA. El desembolso por BFA de acciones suscritas en el aumento

de capital con derechos de suscripción preferente, por importe de €10.620.708.757,89, se ha realizado mediante la aplicación del

efectivo recibido de la amortización anticipada de las Cocos acordada por el FROB el 16/abril/2013 por importe de €10.700 millones. 2

Recompra obligatoria instrumentos híbridos y deuda subordinada. En (30/abril-14/mayo) tuvo también lugar el periodo de elección

para los titulares de deuda con vencimiento: (i) Se suscribieron y desembolsaron 433.536.417 acciones nuevas. (ii) Se contrataron

depósitos por 51.291.562€. (iii) Se mantuvieron obligaciones por un nominal de 190.666.742,04€. Asimismo, los titulares de

instrumentos híbridos y deuda subordinada sin derechos de elección, han suscrito y desembolsado un total de 3.153.528.422 nuevas

acciones. 3. Tras estos aumentos de capital, el capital social de Bankia, S.A. es 11.517.328.544 euros representado por 11.517.328.544

acciones. BFA posee el 68,39% de su capital social. 4. Hoy Bankia ha amortizado el préstamo subordinado suscrito con BFA por

€4.500 millones.

27/mayo/2013. Nuevas acciones: 7.910.324.072 (con derechos) y 3.587.064.839 para atender la recompra obligatoria de los valores de