También podría gustarte

- Parcial 2 FinanzasDocumento6 páginasParcial 2 FinanzasJulian RiveroAún no hay calificaciones

- Ejercicios Sobre Procedimiento TributarioDocumento8 páginasEjercicios Sobre Procedimiento TributarioYilber Rivas MosqueraAún no hay calificaciones

- T1 DERECHO TRIBUTARIO - ADMINISTRACION Daniel ValdiviesoDocumento4 páginasT1 DERECHO TRIBUTARIO - ADMINISTRACION Daniel ValdiviesoDaniel ValdiviesoAún no hay calificaciones

- Parcial II FDT 2022Documento9 páginasParcial II FDT 2022Eliana MalnisAún no hay calificaciones

- Resolucion de Casos de ProcedimientoDocumento7 páginasResolucion de Casos de ProcedimientoLalolandaAún no hay calificaciones

- Preguntometro Mega Recargado (Sin Las de Comercial) PDFDocumento524 páginasPreguntometro Mega Recargado (Sin Las de Comercial) PDFPablo BorcheAún no hay calificaciones

- Preguntometro Mega RecargadoDocumento838 páginasPreguntometro Mega Recargadomonica fermin100% (1)

- ACTIVIDAD IV - Estudio de Caso Cobro CoactivoDocumento11 páginasACTIVIDAD IV - Estudio de Caso Cobro CoactivoBenjamin UribeAún no hay calificaciones

- Evaluación de Desempeño - CP94-2023-1 - Q63ADocumento6 páginasEvaluación de Desempeño - CP94-2023-1 - Q63AMarcelo RuizAún no hay calificaciones

- Examen Turno Noviembre 2020Documento2 páginasExamen Turno Noviembre 2020SilvanaAún no hay calificaciones

- Actividad 4 - Estudio de Caso - Cobro CoactivoDocumento16 páginasActividad 4 - Estudio de Caso - Cobro CoactivoDiego Fernando Cortes OsorioAún no hay calificaciones

- 23 37 000 2016 02088 01 (24331)Documento23 páginas23 37 000 2016 02088 01 (24331)Camilo García SarmientoAún no hay calificaciones

- Parcial 2 FDT UbpDocumento5 páginasParcial 2 FDT UbpBelkis Cuellar100% (3)

- Parcial 2 de FDTDocumento4 páginasParcial 2 de FDTmartinezflorenciadenisAún no hay calificaciones

- 2° Parcial D. Tributario UbpDocumento6 páginas2° Parcial D. Tributario UbpestebandbAún no hay calificaciones

- Piloto de Auditoria TributariaDocumento8 páginasPiloto de Auditoria TributariaJalvarson Moreno PreciadoAún no hay calificaciones

- Proceso de FiscalizacionDocumento3 páginasProceso de FiscalizacionJosé Javier Quispe ValdiviaAún no hay calificaciones

- FDT - Parcial 2Documento6 páginasFDT - Parcial 2Janito Bull'sAún no hay calificaciones

- Retroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Documento17 páginasRetroalimentacion Proyecto de Aula Procedimiento Tributario (Primera Parte)Fernandita MoralesAún no hay calificaciones

- Recurso de Reposición en Subsidio de Apelación Contra La Resolución No. 1227 Del 26 de Julio de 2021Documento18 páginasRecurso de Reposición en Subsidio de Apelación Contra La Resolución No. 1227 Del 26 de Julio de 2021Andres MoralesAún no hay calificaciones

- Segundo Parcial FDTDocumento10 páginasSegundo Parcial FDTviickyd25100% (1)

- TrabajoDocumento24 páginasTrabajoMaryleyoy DuranAún no hay calificaciones

- Actividad RequerimientosDocumento3 páginasActividad RequerimientosmiguelAún no hay calificaciones

- Unidad 3 Formas de Extinción de Las ContribucionesDocumento20 páginasUnidad 3 Formas de Extinción de Las ContribucionesJENNIFER PRISCILA RAMIREZ CARRILLOAún no hay calificaciones

- Analisis Jurisprudencial Sentencia 00295 de 2018Documento9 páginasAnalisis Jurisprudencial Sentencia 00295 de 2018LILIA YENERIS ANAYA0% (1)

- Guía de TP - LTT III 2020Documento20 páginasGuía de TP - LTT III 2020Marcelo FleitaAún no hay calificaciones

- Entregble 2Documento13 páginasEntregble 2Oscar LedesmaAún no hay calificaciones

- Gnfi U2 Ea XxyzDocumento2 páginasGnfi U2 Ea XxyzCiber Cupido100% (1)

- Ricompgen 2130230060462 023002 20220509162610 668431645Documento3 páginasRicompgen 2130230060462 023002 20220509162610 668431645Andy Ticona AriAún no hay calificaciones

- VistosDocumento4 páginasVistosSinJefes.orgAún no hay calificaciones

- Tema 5. Elementos Sustanciales (Segunda Parte)Documento61 páginasTema 5. Elementos Sustanciales (Segunda Parte)Francely Micete FuentesAún no hay calificaciones

- Auto 136 - 2021 - 3 Junio Car Valle Art.63 C.C.CDocumento46 páginasAuto 136 - 2021 - 3 Junio Car Valle Art.63 C.C.CArturo MejiaAún no hay calificaciones

- Actividad 2 - Procedimiento TributarioDocumento6 páginasActividad 2 - Procedimiento TributarioJorge RojasAún no hay calificaciones

- Accesorios de Las ContribucionesDocumento27 páginasAccesorios de Las ContribucionesDiego Soto VillanuevaAún no hay calificaciones

- Act 2 Devolucion Del Pago de Lo IndebidoDocumento5 páginasAct 2 Devolucion Del Pago de Lo IndebidoRosa LópezAún no hay calificaciones

- PROCEDIMIENTODocumento10 páginasPROCEDIMIENTOJuan Marcos SchroederAún no hay calificaciones

- Entregable FinalDocumento11 páginasEntregable FinalKaren ParedesAún no hay calificaciones

- 5a Reunion 2019 IMCPDocumento31 páginas5a Reunion 2019 IMCPUlises Salvador FloresAún no hay calificaciones

- Taller de Casos y SancionesDocumento13 páginasTaller de Casos y Sancionescarlos100% (3)

- Aa3 - Derecho TributarioDocumento21 páginasAa3 - Derecho TributarioyuriAún no hay calificaciones

- Resolución de Ejercicios: Semana 4/unidad IIDocumento6 páginasResolución de Ejercicios: Semana 4/unidad IImatias peñaAún no hay calificaciones

- Res 009-22 ARBA - Tramites WebDocumento6 páginasRes 009-22 ARBA - Tramites WebEstudio Alvarezg AsociadosAún no hay calificaciones

- 8 Sentencia No 15520 de 4 de Septiembre de 2008 Gastos DeduciblesDocumento31 páginas8 Sentencia No 15520 de 4 de Septiembre de 2008 Gastos DeduciblesJUAN DAVID DAVILA BARRERAAún no hay calificaciones

- Gnfi U2 Ea PDFDocumento5 páginasGnfi U2 Ea PDFAnonymous 7Rluedj0% (1)

- ConstitucionalDocumento5 páginasConstitucionalyovana juanantiAún no hay calificaciones

- Actividad 7 Procedimiento TributarioDocumento7 páginasActividad 7 Procedimiento Tributariopatricia rincon tobar100% (1)

- RG 1293 2012-Facilidad de Pago Con Titulo EjecutivoDocumento12 páginasRG 1293 2012-Facilidad de Pago Con Titulo Ejecutivojujuyjuridico2020Aún no hay calificaciones

- EXAMEN JULIO 2021 (Con Solucion)Documento9 páginasEXAMEN JULIO 2021 (Con Solucion)monica ferminAún no hay calificaciones

- Actividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosDocumento8 páginasActividad 5 - Estudio de Casos Sobre Compensaciones, Devoluciones y OtrosGustavo VillarrealAún no hay calificaciones

- FIL ADD: Segundo ParcialDocumento24 páginasFIL ADD: Segundo Parciallucas calivaAún no hay calificaciones

- Actividad 2 Legislacion TributariaDocumento9 páginasActividad 2 Legislacion TributariaOscar Javier Yomayusa CañonAún no hay calificaciones

- Analisis de JurisprudenciaDocumento3 páginasAnalisis de JurisprudenciaNoe TitoAún no hay calificaciones

- Clase 13 - Procedimiento - Determinacion de La Obligacion TributariaDocumento27 páginasClase 13 - Procedimiento - Determinacion de La Obligacion TributariaAlicia LedesmaAún no hay calificaciones

- Actividad Evaluativa #2 Legislacion TributariaDocumento5 páginasActividad Evaluativa #2 Legislacion TributariaJuliana AlexandraAún no hay calificaciones

- Talleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4Documento8 páginasTalleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4juan0% (1)

- Gnfi U2 Ea LuccDocumento5 páginasGnfi U2 Ea LuccLuce Camacho100% (2)

- Derecho TributarioDocumento29 páginasDerecho Tributariomartha suarezAún no hay calificaciones

- Derecho TributarioDocumento29 páginasDerecho TributarioJose ReneAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Cba StickerDocumento1 páginaCba StickerSilvanaAún no hay calificaciones

- Mon Apr 15 09 - 18 - 29 GMT-03 - 00 2024 - ComprobanteDocumento1 páginaMon Apr 15 09 - 18 - 29 GMT-03 - 00 2024 - ComprobanteSilvanaAún no hay calificaciones

- INVESTIGACIÓN DE MERCADO - AporteDocumento1 páginaINVESTIGACIÓN DE MERCADO - AporteSilvanaAún no hay calificaciones

- Cod EticaDocumento3 páginasCod EticaSilvanaAún no hay calificaciones

- PROGRAMA Inv. de Mercado - Año 2024Documento8 páginasPROGRAMA Inv. de Mercado - Año 2024SilvanaAún no hay calificaciones

- Preguntas Finales PDFDocumento13 páginasPreguntas Finales PDFSilvanaAún no hay calificaciones

- Respuestas Preguntas FinalesDocumento24 páginasRespuestas Preguntas FinalesSilvanaAún no hay calificaciones

- Unidad 6Documento4 páginasUnidad 6SilvanaAún no hay calificaciones

- Examen Turno Noviembre 2020Documento2 páginasExamen Turno Noviembre 2020SilvanaAún no hay calificaciones

- 12 1 1b Form N°2 Planta Direc. y Prof. EmpresaDocumento21 páginas12 1 1b Form N°2 Planta Direc. y Prof. EmpresaAnonymous 9MMBH5oAún no hay calificaciones

- Actividad de Aprendizaje No. 2 Razones FinancierasDocumento6 páginasActividad de Aprendizaje No. 2 Razones FinancierasVictor Ballinas Hernandez100% (1)

- Capítulo 7-1 Creación de Empresa 2Documento3 páginasCapítulo 7-1 Creación de Empresa 2Wenceslao JuarezAún no hay calificaciones

- Tesis de ContabilidadDocumento119 páginasTesis de ContabilidadA Giovanni Lima BlancoAún no hay calificaciones

- Demanda, Oferta, Equilibrio e ImpuestoasDocumento10 páginasDemanda, Oferta, Equilibrio e ImpuestoasSolve ExAún no hay calificaciones

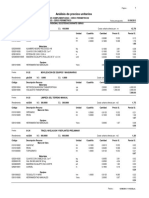

- Análisis de Precios Unitarios: PáginaDocumento8 páginasAnálisis de Precios Unitarios: Páginaivan richard medina urtechoAún no hay calificaciones

- Corporacion Universitaria de Asturias Macro Unidad 3Documento10 páginasCorporacion Universitaria de Asturias Macro Unidad 3cristhiam morenoAún no hay calificaciones

- Catálogo Vivienda 2022 - FebreroDocumento30 páginasCatálogo Vivienda 2022 - FebreromarAún no hay calificaciones

- Proyecto 2 Ciclo - Electrocables C.Documento23 páginasProyecto 2 Ciclo - Electrocables C.Pedro De La OllaAún no hay calificaciones

- Primer Supuesto PrácticoDocumento2 páginasPrimer Supuesto Prácticomaria Garcia CruzAún no hay calificaciones

- Evidencia 1Documento4 páginasEvidencia 1Hector GomezAún no hay calificaciones

- Catalogo - de - Visores - Chile MSADocumento14 páginasCatalogo - de - Visores - Chile MSAPedro HernandezAún no hay calificaciones

- S13 Trabajo Experimental-4Documento8 páginasS13 Trabajo Experimental-4KETTY MARIA BRAVO CEVALLOSAún no hay calificaciones

- Itinerario ContDocumento1 páginaItinerario ContFredysAún no hay calificaciones

- Ejercicio Formulario 104Documento3 páginasEjercicio Formulario 104Guanoluisa DavidAún no hay calificaciones

- Simulacro C y D - 7Documento8 páginasSimulacro C y D - 7Jonathan VachimedAún no hay calificaciones

- Mantilla LissetteDocumento117 páginasMantilla LissetteNataly MendozaAún no hay calificaciones

- Membresia AACEDocumento18 páginasMembresia AACEjorgemarcont superAún no hay calificaciones

- Recibo de Pago de NóminaDocumento1 páginaRecibo de Pago de Nóminamiguel groAún no hay calificaciones

- Modelos de Revaluacion Contable.Documento5 páginasModelos de Revaluacion Contable.AraceliZungriAún no hay calificaciones

- Actividad 1-Gildardo's MacBook AirDocumento8 páginasActividad 1-Gildardo's MacBook Airgildardodavid.vazquez894Aún no hay calificaciones

- Plan de Estrategia Avicola JimmyDocumento27 páginasPlan de Estrategia Avicola Jimmyjackeline reynaAún no hay calificaciones

- Citar Con Las Normas APADocumento2 páginasCitar Con Las Normas APACarlos AlonsoAún no hay calificaciones

- PC 2 Cuzcano Quiroz JeniferDocumento19 páginasPC 2 Cuzcano Quiroz JeniferJogarelAún no hay calificaciones

- Infel 00006Documento11 páginasInfel 00006construcionesingenieria2022Aún no hay calificaciones

- Planeamiento EstrategicoDocumento4 páginasPlaneamiento EstrategicoMarie Diaz GuerraAún no hay calificaciones

- Mi Presentación Sobre El INCO y PROFECODocumento9 páginasMi Presentación Sobre El INCO y PROFECONinfa Toledo100% (1)

- Ejercicios Costos ResueltosDocumento33 páginasEjercicios Costos ResueltosGUSTAVO160977100% (1)

- Trabajo Semana 7 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTADocumento8 páginasTrabajo Semana 7 CGE302-9000-2021-TALLER DE IMPUESTO A LA RENTAcecilia sepulveda100% (1)

- DPI 2023-2 - Sesión 6 y 7Documento6 páginasDPI 2023-2 - Sesión 6 y 7ljleccafAún no hay calificaciones