También podría gustarte

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-GESTION REGIONAL - (GRUPO1)Documento15 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-GESTION REGIONAL - (GRUPO1)orjuela1merian100% (2)

- Por Qué Es Importante El Presupuesto para La GerenciaDocumento7 páginasPor Qué Es Importante El Presupuesto para La GerenciaPamela ElfAún no hay calificaciones

- Tarea - PresupuestoDocumento12 páginasTarea - PresupuestoFranchellys Constanzo100% (2)

- Convenio Colectivo y Paritarias ATUNA - FATUNDocumento113 páginasConvenio Colectivo y Paritarias ATUNA - FATUNVideos ATUNA100% (2)

- Actividad 1 - Apoyo A Temáticas Taller de Análisis Diagnostico PresupuestalDocumento10 páginasActividad 1 - Apoyo A Temáticas Taller de Análisis Diagnostico PresupuestalFernando Joya100% (3)

- Conceptos Elementales de PresupuestosDocumento8 páginasConceptos Elementales de PresupuestosHarold BenitezAún no hay calificaciones

- Capitulo 7 PreguntasDocumento11 páginasCapitulo 7 PreguntasMichelle CardonaAún no hay calificaciones

- Fundamentacion e Importancia de Los PresupuestosDocumento9 páginasFundamentacion e Importancia de Los Presupuestosjunio16Aún no hay calificaciones

- Presupuestos Enfoque para La Plaenacion FinancieraDocumento6 páginasPresupuestos Enfoque para La Plaenacion Financieraedwin muñozAún no hay calificaciones

- Planeación Financiera Taller 1Documento8 páginasPlaneación Financiera Taller 1Matteo Rios YepesAún no hay calificaciones

- Taller de Analisis de Diagnóstico Presupuestal 1Documento5 páginasTaller de Analisis de Diagnóstico Presupuestal 1Eileen De la cruz cervantesAún no hay calificaciones

- Actividad 1. PresupuestosDocumento15 páginasActividad 1. PresupuestosOscar Javier Yomayusa CañonAún no hay calificaciones

- Actividad No. 1 Taller de Análisis - Diagnostico PresupuestalDocumento6 páginasActividad No. 1 Taller de Análisis - Diagnostico PresupuestalAngie Natalia Ramirez SalgadoAún no hay calificaciones

- Planeacion de Presupuentos y Prorrateo de CostosDocumento12 páginasPlaneacion de Presupuentos y Prorrateo de CostosWaldo OvandoAún no hay calificaciones

- Taller 1 Cuestionario Aspectos Generales Del PresupuestoDocumento5 páginasTaller 1 Cuestionario Aspectos Generales Del PresupuestoJONNATTAN MAURICIO AMAYA FRANCOAún no hay calificaciones

- Investigación Unidad 4 y 5Documento57 páginasInvestigación Unidad 4 y 5Alex MejiaAún no hay calificaciones

- Taller Actividad 1 PresupuestosDocumento6 páginasTaller Actividad 1 PresupuestosVargas MartinezAún no hay calificaciones

- Actividad Integradora de ContabilidadDocumento25 páginasActividad Integradora de ContabilidadAllison DíazAún no hay calificaciones

- Taller Tutoria 1Documento10 páginasTaller Tutoria 1ANGIE MARCELA ARANDA PATINOAún no hay calificaciones

- Presupuesto Eq3Documento13 páginasPresupuesto Eq3Kevin Jair Meza DionicioAún no hay calificaciones

- Actividad 1 PresupuestosDocumento6 páginasActividad 1 PresupuestosLaura GomezAún no hay calificaciones

- Taller 07 - Presupuesto MaestroDocumento6 páginasTaller 07 - Presupuesto Maestroerik.sotoAún no hay calificaciones

- Trabajo Presupuesto FinancieroDocumento9 páginasTrabajo Presupuesto FinancieroCONSTANZA ACUÑAAún no hay calificaciones

- Actividad 1, PresupuestoDocumento6 páginasActividad 1, PresupuestolorenaAún no hay calificaciones

- El Presupuesto EmpresarialDocumento48 páginasEl Presupuesto EmpresarialMario ZelayaAún no hay calificaciones

- Taller Presupuestos Final1Documento5 páginasTaller Presupuestos Final1Alex RodríguezAún no hay calificaciones

- Cuestionario de Presupuesto Empresaria IDocumento6 páginasCuestionario de Presupuesto Empresaria Iana duranAún no hay calificaciones

- Presupuesto MaestroDocumento33 páginasPresupuesto MaestroGabriela MatamorosAún no hay calificaciones

- Presupuesto TerminadoDocumento5 páginasPresupuesto TerminadoMariaJosePinedoAún no hay calificaciones

- ACTIVIDAD INTEGRADORA DE CONTABILIDAD Allison DiazDocumento25 páginasACTIVIDAD INTEGRADORA DE CONTABILIDAD Allison DiazAllison DíazAún no hay calificaciones

- Resumen Del Primer ExamenDocumento7 páginasResumen Del Primer Examenfrancisco cañizaresAún no hay calificaciones

- Presupuestos Enfoque para La Planeación FinancieraDocumento7 páginasPresupuestos Enfoque para La Planeación Financierajuan carlos pedrozaAún no hay calificaciones

- Unidad 3 - Administración FinancieraDocumento39 páginasUnidad 3 - Administración FinancieraConsultas Acceso TerrenoAún no hay calificaciones

- Nota de Catedra de PresupuestoDocumento14 páginasNota de Catedra de PresupuestoAGUSTINAún no hay calificaciones

- Decisiones Gerenciales en Base A Los PresupuestosDocumento61 páginasDecisiones Gerenciales en Base A Los PresupuestosKarla GuadronAún no hay calificaciones

- Planeaciã - N FinancieraDocumento6 páginasPlaneaciã - N FinancieraDanielaAún no hay calificaciones

- Actividad 1 PresupuestoDocumento13 páginasActividad 1 PresupuestoMilena Gomez RamirezAún no hay calificaciones

- Laboratorio 2Documento5 páginasLaboratorio 2Valery TotoAún no hay calificaciones

- Actividad 1 PresupuestosDocumento6 páginasActividad 1 PresupuestosStiven VelasquezAún no hay calificaciones

- Unidad 2Documento21 páginasUnidad 2Julie Pauline CruzAún no hay calificaciones

- Actividad 1 UNIDAD 1 DE PRESUPUESTODocumento5 páginasActividad 1 UNIDAD 1 DE PRESUPUESTOZuly MendozaAún no hay calificaciones

- Actividad 2 ProyeccionesDocumento13 páginasActividad 2 ProyeccionesAleck PeñaAún no hay calificaciones

- Presupuestos Aa1 Generalidades de Los PresupuestosDocumento7 páginasPresupuestos Aa1 Generalidades de Los PresupuestosSandra milena ortiz figueredoAún no hay calificaciones

- Preduntas de Presupuesto LEONARDO LOPEZDocumento4 páginasPreduntas de Presupuesto LEONARDO LOPEZLeonardo L TenorioAún no hay calificaciones

- Trabajo Final de Presupuesto Empresarial IDocumento20 páginasTrabajo Final de Presupuesto Empresarial Isegurafiordalisa84Aún no hay calificaciones

- Preparacion Del PresupuestoDocumento28 páginasPreparacion Del PresupuestoBrandi NguyenAún no hay calificaciones

- Etapas Del PresupuestoDocumento10 páginasEtapas Del PresupuestoJenniffer RamirezAún no hay calificaciones

- Exposicion Equipo 2 EstrategiasDocumento48 páginasExposicion Equipo 2 EstrategiashernandezdlcadrianaAún no hay calificaciones

- Presupuestos Act 1Documento5 páginasPresupuestos Act 1juan vasquezAún no hay calificaciones

- Requisitos para Elaborar Un PresupuestoDocumento3 páginasRequisitos para Elaborar Un PresupuestoEstudio Contable AsecontAún no hay calificaciones

- Foro 2 PresupuestoDocumento3 páginasForo 2 Presupuestomiguel hernandezAún no hay calificaciones

- Actividad 1 PresupuestosDocumento9 páginasActividad 1 Presupuestosnancy janneth berdugo rinconAún no hay calificaciones

- El Presupuesto MaestroDocumento19 páginasEl Presupuesto MaestroCatherinne BautistaAún no hay calificaciones

- Presupuesto 1 Entrega TrabajoDocumento10 páginasPresupuesto 1 Entrega TrabajoLuisa Fernanda HernandezAún no hay calificaciones

- Presupuesto 2Documento6 páginasPresupuesto 2Christopher TejadaAún no hay calificaciones

- PRESUPUESTOSDocumento4 páginasPRESUPUESTOSAlejandra Muñoz RicoAún no hay calificaciones

- M - 004 - El Proceso de Planeación FinancieraDocumento4 páginasM - 004 - El Proceso de Planeación FinancieraRosarioAún no hay calificaciones

- Capitulo 2 de PresupuestoDocumento6 páginasCapitulo 2 de PresupuestoLUISA MARISOL SOP CHAVALOCAún no hay calificaciones

- Temas de ReflexiónDocumento6 páginasTemas de Reflexiónjohanna melo martinezAún no hay calificaciones

- Compromiso T2 CIPASDocumento10 páginasCompromiso T2 CIPASANDRES STIVEN PEREZ BARAJASAún no hay calificaciones

- Presupuestos Unidad 1Documento6 páginasPresupuestos Unidad 1maria arroyoAún no hay calificaciones

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Políticas Comerciales de BuenaventuralDocumento18 páginasPolíticas Comerciales de Buenaventuralcarolina montenegroAún no hay calificaciones

- Clase 2Documento37 páginasClase 2carolina montenegroAún no hay calificaciones

- Republica de ArgentinaDocumento40 páginasRepublica de Argentinacarolina montenegroAún no hay calificaciones

- Expo Política Comercial de EE - UUDocumento13 páginasExpo Política Comercial de EE - UUcarolina montenegroAún no hay calificaciones

- Actividad de Aprendizaje Clase 007 EscritoriosDocumento1 páginaActividad de Aprendizaje Clase 007 Escritorioscarolina montenegroAún no hay calificaciones

- Investigacion I (Parcial)Documento4 páginasInvestigacion I (Parcial)carolina montenegroAún no hay calificaciones

- Proyecto Integrador (Admon Iv, Legislacion Laboral)Documento16 páginasProyecto Integrador (Admon Iv, Legislacion Laboral)carolina montenegroAún no hay calificaciones

- Economia ColombianaDocumento11 páginasEconomia Colombianacarolina montenegroAún no hay calificaciones

- Estructura Proyecto Integrador Semestre III-IV-V Contaduria Publica (3) - 1Documento2 páginasEstructura Proyecto Integrador Semestre III-IV-V Contaduria Publica (3) - 1carolina montenegroAún no hay calificaciones

- Boletin PiendamoDocumento6 páginasBoletin Piendamocarolina montenegroAún no hay calificaciones

- Universidad de Los LlanosDocumento41 páginasUniversidad de Los Llanoscarolina montenegroAún no hay calificaciones

- Tipos de ContratosDocumento11 páginasTipos de Contratoscarolina montenegroAún no hay calificaciones

- Contrato de TrabajoDocumento3 páginasContrato de Trabajocarolina montenegroAún no hay calificaciones

- Ciencias Sociales: Historia, Geografía yDocumento9 páginasCiencias Sociales: Historia, Geografía yFrancisca ArmijoAún no hay calificaciones

- Proyecto IntegradorDocumento6 páginasProyecto IntegradorroyguillenmachucaAún no hay calificaciones

- A5 - JAQ - PE (Planeacion Estrategica UVM)Documento3 páginasA5 - JAQ - PE (Planeacion Estrategica UVM)jose aguileraAún no hay calificaciones

- Tesis OkokokDocumento58 páginasTesis OkokokJuan Miguel Flores TapiaAún no hay calificaciones

- El Método de Los Precios HedónicosDocumento4 páginasEl Método de Los Precios Hedónicosjudith carolina padilla racineAún no hay calificaciones

- Constitución de La República de Honduras 1873Documento23 páginasConstitución de La República de Honduras 1873cjosue317Aún no hay calificaciones

- Cotizacion de GeotextilDocumento2 páginasCotizacion de GeotextilJorge Gustavo Huarac LopezAún no hay calificaciones

- Tecnología en Los InventariosDocumento1 páginaTecnología en Los Inventariosalexander rodriguezAún no hay calificaciones

- Iue Rep Pre Cont Montoya 2014 ManualDocumento40 páginasIue Rep Pre Cont Montoya 2014 Manualcristian potesAún no hay calificaciones

- Formato Capitulo 1 Al 5 Proy - IIDocumento110 páginasFormato Capitulo 1 Al 5 Proy - IIMaria Lourdes Ledezma BecerraAún no hay calificaciones

- RE GSC TR 01 Actualizacion de Procedimientos Generales Caribbean CinemasDocumento5 páginasRE GSC TR 01 Actualizacion de Procedimientos Generales Caribbean CinemasSebastian LievanoAún no hay calificaciones

- Plan Humanización 2021Documento14 páginasPlan Humanización 2021valentina hernandezAún no hay calificaciones

- APU - Latex Exterior Dos ManosDocumento1 páginaAPU - Latex Exterior Dos ManosEsteban VargasAún no hay calificaciones

- Estructura Del Contrato InternacionalDocumento2 páginasEstructura Del Contrato InternacionalBrenda DíazAún no hay calificaciones

- Modelo de AnaliticoDocumento4 páginasModelo de Analiticocristian durand durandAún no hay calificaciones

- El Expediente UrbanoDocumento13 páginasEl Expediente UrbanoKassia NarvaAún no hay calificaciones

- DEKOEVENTOSDocumento3 páginasDEKOEVENTOSCarolina GutierrezAún no hay calificaciones

- Bases Integradas AS 01elab Exp Tco Saneamiento Local. Cascapara 20230615 150335 468Documento68 páginasBases Integradas AS 01elab Exp Tco Saneamiento Local. Cascapara 20230615 150335 468PEYTON COMPANYAún no hay calificaciones

- 2.-Ley de Electricidad - Mod - RegDocumento23 páginas2.-Ley de Electricidad - Mod - RegJoelyiyi PereAún no hay calificaciones

- Naid - Naid-549 - Formatoalumnotrabajofinal - Comercio InternacionalDocumento12 páginasNaid - Naid-549 - Formatoalumnotrabajofinal - Comercio InternacionalKelly Loja100% (1)

- Autores de Informe GerencialDocumento4 páginasAutores de Informe GerencialMeliza Lazaro CuriAún no hay calificaciones

- Visibilidad de La Cadena de Abastecimiento. JoanaDocumento4 páginasVisibilidad de La Cadena de Abastecimiento. JoanaColohua González Joana AstridAún no hay calificaciones

- Marketing de EntretenimientoDocumento27 páginasMarketing de Entretenimientoalexisjb12345Aún no hay calificaciones

- Desarrollo Unidad 6. Canales de Distribucion y PromocionDocumento19 páginasDesarrollo Unidad 6. Canales de Distribucion y PromocionercaAún no hay calificaciones

- Factura Comercial Cafe ArteDocumento2 páginasFactura Comercial Cafe Artesantiago100% (1)

- Tarea 2 Unidad 2 PDFDocumento13 páginasTarea 2 Unidad 2 PDFedwinpaulAún no hay calificaciones

- Planeac y Reclutam de Rh-Cap 4Documento28 páginasPlaneac y Reclutam de Rh-Cap 4Alessandra MaldonadoAún no hay calificaciones

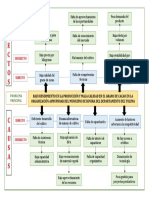

- Arbol de Problemas Organización AsmuproarDocumento1 páginaArbol de Problemas Organización AsmuproarYENNY ROCIO NAVARRETEAún no hay calificaciones