También podría gustarte

- Costos Indirectos de FabricaciónDocumento3 páginasCostos Indirectos de FabricaciónClaudia Ceron68% (19)

- EMPR00103 - Trabajo Semana 2Documento56 páginasEMPR00103 - Trabajo Semana 2Daniel Zamitiz0% (2)

- Capacidad Productiva Teórica o IdealDocumento10 páginasCapacidad Productiva Teórica o IdealCristian OrdoñezAún no hay calificaciones

- Unidad 5 - Costeo y Control de Los Costos Indirectos de FabricaciónDocumento3 páginasUnidad 5 - Costeo y Control de Los Costos Indirectos de FabricaciónMarilessy Ramirez RodriguezAún no hay calificaciones

- PREGUNTAS Costos - OdtDocumento4 páginasPREGUNTAS Costos - OdtRosa TineoAún no hay calificaciones

- Costos OdtDocumento4 páginasCostos OdtRosa TineoAún no hay calificaciones

- PREGUNTAS CostosDocumento4 páginasPREGUNTAS CostosRosa TineoAún no hay calificaciones

- Tarea 5Documento3 páginasTarea 5Dayelin Amparo FañaAún no hay calificaciones

- Tarea 5.1 Responder en Cada Caso - Fredry.Burgos.100023759Documento3 páginasTarea 5.1 Responder en Cada Caso - Fredry.Burgos.100023759Fredry Guzmán SeverinoAún no hay calificaciones

- Taera 5.1Documento5 páginasTaera 5.1Amaury M. CastilloAún no hay calificaciones

- Taera 5.1Documento3 páginasTaera 5.1Amaury M. CastilloAún no hay calificaciones

- Costos Indirectos de FabricacionDocumento3 páginasCostos Indirectos de FabricacionYds DsAún no hay calificaciones

- Tarea 5.1Documento3 páginasTarea 5.1estefany marteAún no hay calificaciones

- Trabajo Contabilidad de Costo - Docx365Documento6 páginasTrabajo Contabilidad de Costo - Docx365Lisis TorresAún no hay calificaciones

- Contabilidad de Costos Und VDocumento4 páginasContabilidad de Costos Und VBrenda CruzAún no hay calificaciones

- Contabilidad de Costos Und VDocumento4 páginasContabilidad de Costos Und VBrenda CruzAún no hay calificaciones

- Tarea 5.1 Docx FundDocumento4 páginasTarea 5.1 Docx FundejewnjefjeAún no hay calificaciones

- Preguntas Pagina 162Documento6 páginasPreguntas Pagina 162jose lopezAún no hay calificaciones

- Costos Indirectosde FabricacionDocumento6 páginasCostos Indirectosde FabricacionYeral RiosAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento5 páginasCostos Indirectos de FabricaciónAna RamosAún no hay calificaciones

- Cuestionarios 4,5 y 6Documento16 páginasCuestionarios 4,5 y 6Severino Mendez NoemiiAún no hay calificaciones

- Practica 6 Costo I APECDocumento3 páginasPractica 6 Costo I APECkarlaAún no hay calificaciones

- Guia Conta AdministrativaDocumento5 páginasGuia Conta AdministrativaherlanAún no hay calificaciones

- Guia 4 Costos y Control PresupuestarioDocumento14 páginasGuia 4 Costos y Control Presupuestariomayelijimenez09Aún no hay calificaciones

- Actividad Unidad IVDocumento3 páginasActividad Unidad IVFreiber QuitoAún no hay calificaciones

- Costos PredeterminadosDocumento9 páginasCostos PredeterminadosYosimar LopezAún no hay calificaciones

- Casanova Audry - A00108269 - Tarea GIFDocumento5 páginasCasanova Audry - A00108269 - Tarea GIFAudry CasanovaAún no hay calificaciones

- CIF AplicadosDocumento8 páginasCIF AplicadosXochilt Piche0% (1)

- Estimacion de Costos CifDocumento4 páginasEstimacion de Costos CifManuel VilladiegoAún no hay calificaciones

- Costo Indirectos de FabricacionDocumento49 páginasCosto Indirectos de FabricacionGerii Martinez UbAún no hay calificaciones

- Capitulo4Documento5 páginasCapitulo4arellanoomar0820Aún no hay calificaciones

- Capitulo 4Documento5 páginasCapitulo 4Dayana JaimesAún no hay calificaciones

- Costos Por Ordenes de Fabricacion-Costos Indirectos de FabricacionDocumento23 páginasCostos Por Ordenes de Fabricacion-Costos Indirectos de FabricacionEly VargasAún no hay calificaciones

- Ejercicios de Base y Estimacion de Cif Muy Importante RevisarDocumento23 páginasEjercicios de Base y Estimacion de Cif Muy Importante RevisarPedro LiraAún no hay calificaciones

- Tarea 5.Documento2 páginasTarea 5.Jairo Alvarez RodriguezAún no hay calificaciones

- Cuestionario N°8Documento4 páginasCuestionario N°8Carlos QuispeAún no hay calificaciones

- Unidad VDocumento3 páginasUnidad Vyelitza escalanteAún no hay calificaciones

- PREGUNTAS y TEMAS DE ANÁLISIS CAP 4 PAG 162Documento4 páginasPREGUNTAS y TEMAS DE ANÁLISIS CAP 4 PAG 162CENEYDA ESPINALAún no hay calificaciones

- Control de Los Costos Indirectos de FabricaciónDocumento13 páginasControl de Los Costos Indirectos de FabricaciónLuis YanezAún no hay calificaciones

- Costos IndirectosDocumento6 páginasCostos IndirectosMA RYAún no hay calificaciones

- CIFDocumento5 páginasCIFMiguel Pacheco PalominoAún no hay calificaciones

- Capacidad Ociosa y Capacidad en ExcesoDocumento2 páginasCapacidad Ociosa y Capacidad en Excesonathalia floresAún no hay calificaciones

- Resumen Capitulo 4Documento6 páginasResumen Capitulo 4Leonardo VergaraAún no hay calificaciones

- Tema 6. Costos 2.Documento5 páginasTema 6. Costos 2.Leomary Rojas AlfonzoAún no hay calificaciones

- Contabilidad de Costos I.Documento39 páginasContabilidad de Costos I.Emily RuizAún no hay calificaciones

- 1 Costos Indirectos DE FabricaciónDocumento9 páginas1 Costos Indirectos DE FabricaciónCristianAún no hay calificaciones

- Asignación de Los Costos Indirectos A Las ÓrdenesDocumento5 páginasAsignación de Los Costos Indirectos A Las ÓrdenesJoaquin VelasquezAún no hay calificaciones

- Capitulo 4Documento4 páginasCapitulo 4stefanny chavezAún no hay calificaciones

- Problematica Del Control de Costos Indirectos de FabricacionDocumento6 páginasProblematica Del Control de Costos Indirectos de FabricacionArcadio Zanabria RivasAún no hay calificaciones

- Aplicacion Del CIFDocumento18 páginasAplicacion Del CIFJudithRocioCondoriHuyhuaAún no hay calificaciones

- Costos IndirectosDocumento6 páginasCostos IndirectosJeferson NaranjoAún no hay calificaciones

- Costos Estandares de Los Costos IndirectDocumento10 páginasCostos Estandares de Los Costos IndirectMARJGOAún no hay calificaciones

- Control Costos Indirectos FabricacionDocumento5 páginasControl Costos Indirectos FabricacionraquelmendezfagundezAún no hay calificaciones

- Iv y V Costo IDocumento13 páginasIv y V Costo Inestorpabloacevedodiaz2Aún no hay calificaciones

- Pa3 Contabilidad de Costos IIDocumento4 páginasPa3 Contabilidad de Costos IIAnonymous KqXmitAún no hay calificaciones

- Material de LecturaDocumento4 páginasMaterial de LecturaAlbert SerwayAún no hay calificaciones

- Costeo y Control de Costo Indirecto de FabricaciónDocumento8 páginasCosteo y Control de Costo Indirecto de FabricaciónEmmanuel A PeñaAún no hay calificaciones

- Control de Costos Indirectos de Fabricación en La IndustriaDocumento28 páginasControl de Costos Indirectos de Fabricación en La IndustriaFlavio BravoAún no hay calificaciones

- Generalidades de Los Costos Indirectos de FabricaciónDocumento6 páginasGeneralidades de Los Costos Indirectos de Fabricaciónkatrina coscorrosa75% (4)

- Guía 2 Costos I Guía 2 C.I.F.Documento5 páginasGuía 2 Costos I Guía 2 C.I.F.leidy lugo0% (1)

- Finance for Non-Financiers 3: Advanced FinancesDe EverandFinance for Non-Financiers 3: Advanced FinancesAún no hay calificaciones

- Tarea 2.1 Cuestionario Organización y MétodosDocumento8 páginasTarea 2.1 Cuestionario Organización y MétodosAngie Paola Peña CeballoAún no hay calificaciones

- Tarea Análisis de Satisfacción y Estudio de ProductosDocumento3 páginasTarea Análisis de Satisfacción y Estudio de ProductosAngie Paola Peña CeballoAún no hay calificaciones

- Tema 3 TurismoDocumento9 páginasTema 3 TurismoAngie Paola Peña CeballoAún no hay calificaciones

- El Proceso P : Actualiza Ahora InvitarDocumento1 páginaEl Proceso P : Actualiza Ahora InvitarAngie Paola Peña CeballoAún no hay calificaciones

- Mét. y Téc. Soc-127Documento12 páginasMét. y Téc. Soc-127Angie Paola Peña CeballoAún no hay calificaciones

- Libro Tecnicas de Investigacion Social - Capitulo ViiiDocumento41 páginasLibro Tecnicas de Investigacion Social - Capitulo ViiiAngie Paola Peña CeballoAún no hay calificaciones

- Libro Tecnicas de Investigacion Social - Capitulo IIDocumento16 páginasLibro Tecnicas de Investigacion Social - Capitulo IIAngie Paola Peña CeballoAún no hay calificaciones

- Historia de Las OperacionesDocumento8 páginasHistoria de Las OperacionesAngie Paola Peña CeballoAún no hay calificaciones

- Inv 1Documento18 páginasInv 1Angie Paola Peña CeballoAún no hay calificaciones

- Publicacion 21Documento166 páginasPublicacion 21Francisco PerdomoAún no hay calificaciones

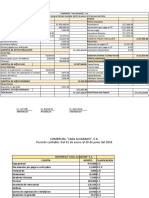

- Comercial Casa Alvarado Balance GeneralDocumento2 páginasComercial Casa Alvarado Balance GeneralAxel ValleAún no hay calificaciones

- Monografia APA 7 - GRUPO3 - Edit 2Documento18 páginasMonografia APA 7 - GRUPO3 - Edit 2RONALD RIGOBERTO BARZOLA VARGASAún no hay calificaciones

- Anexo 1. Modelo Diagnóstico FinancieroDocumento15 páginasAnexo 1. Modelo Diagnóstico FinancieroDaniel OrtegaAún no hay calificaciones

- Entrega 1 DiplomadoDocumento19 páginasEntrega 1 DiplomadoDanny MurciaAún no hay calificaciones

- Modelo Contrato Alianza Estrategica Internacional EjemploDocumento6 páginasModelo Contrato Alianza Estrategica Internacional EjemploMky Mn Zoob100% (1)

- Cuestionario Grupo 4 Control Interno RESUELTODocumento4 páginasCuestionario Grupo 4 Control Interno RESUELTORikrdo Aizaga BMX593Aún no hay calificaciones

- Los Sistemas de Producción y Sus CaracterísticasDocumento5 páginasLos Sistemas de Producción y Sus CaracterísticasFernando AguilarAún no hay calificaciones

- Clase Virtual Matriz KraljicDocumento3 páginasClase Virtual Matriz KraljicisabelAún no hay calificaciones

- F01 IntroduccionDocumento45 páginasF01 IntroduccionDeyvid BCruz Lyk T DralunickAún no hay calificaciones

- Examen Simulación NoviembreDocumento2 páginasExamen Simulación NoviembreCinthia NathalyAún no hay calificaciones

- SEMA 6 Funciones de La Empresa AdmiDocumento2 páginasSEMA 6 Funciones de La Empresa AdmiBrandon Olivera AuccaAún no hay calificaciones

- Guia para El Desarollo de Planes de Manejo Ambiental Del Sector Microempresarial de Calzado en La Ciudad de Bogotá D.C.Documento70 páginasGuia para El Desarollo de Planes de Manejo Ambiental Del Sector Microempresarial de Calzado en La Ciudad de Bogotá D.C.edwinAún no hay calificaciones

- Politica y Metodos de Valuacion de InventariosDocumento5 páginasPolitica y Metodos de Valuacion de InventariosCatalina Sarmiento CamachoAún no hay calificaciones

- Act. Ejemplos de Cada Tipo de EstrategiasDocumento2 páginasAct. Ejemplos de Cada Tipo de EstrategiasJose Miguel Garcia FernandezAún no hay calificaciones

- Direccionamiento Estrategico Act 2Documento6 páginasDireccionamiento Estrategico Act 2Camilo Castro CaroAún no hay calificaciones

- Klein, Naomi - No Logo - SpanishDocumento500 páginasKlein, Naomi - No Logo - SpanishHannah Loyo100% (7)

- Proyecto de Tesis - Script PDFDocumento39 páginasProyecto de Tesis - Script PDFDaniel NaupariAún no hay calificaciones

- Introduccion A La Logistica Semana 5Documento5 páginasIntroduccion A La Logistica Semana 5AnaKarenCasas-CorderoCallejasAún no hay calificaciones

- Impuesto A La Renta Bajo Relación de Dependencia.Documento1 páginaImpuesto A La Renta Bajo Relación de Dependencia.Freddy CañarAún no hay calificaciones

- Ccanqqueri HW-SD PDFDocumento96 páginasCcanqqueri HW-SD PDFBere JiraldoAún no hay calificaciones

- Plantilla para SegmentarDocumento1 páginaPlantilla para SegmentarRoss Hilario LedesmaAún no hay calificaciones

- Unidad 2Documento17 páginasUnidad 2Lulipop13Aún no hay calificaciones

- Conceptualizando El Entorno de Los Sistemas y de Los Sistemas de Gestión Actividad 1.Documento7 páginasConceptualizando El Entorno de Los Sistemas y de Los Sistemas de Gestión Actividad 1.Lizeth PalenciaAún no hay calificaciones

- Concepto y Definición de Algunas Cuentas ContabilidadDocumento3 páginasConcepto y Definición de Algunas Cuentas ContabilidadJorge HernándezAún no hay calificaciones

- Lista de Documentos Que Se Solicita Al Área de Administración para El Cumplimiento de La Homologación 2023Documento3 páginasLista de Documentos Que Se Solicita Al Área de Administración para El Cumplimiento de La Homologación 2023Harry Lopez HereñaAún no hay calificaciones

- IshikawaDocumento5 páginasIshikawaEstefany AndersonAún no hay calificaciones

- 5estilos de IEDocumento11 páginas5estilos de IERaul RojasAún no hay calificaciones

- Manuel Nuevo CVDocumento6 páginasManuel Nuevo CVJhordi SalazarAún no hay calificaciones