También podría gustarte

- Taller Costeo ABCDocumento1 páginaTaller Costeo ABCaangulo89100% (1)

- Guías de laboratorio de resistencia de materialesDe EverandGuías de laboratorio de resistencia de materialesAún no hay calificaciones

- Grupo 1 Trabajo Final de Presupuesto EmpresarialDocumento36 páginasGrupo 1 Trabajo Final de Presupuesto EmpresarialRubén Ogando75% (4)

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Determinacion de Los C.I.F y ModDocumento19 páginasDeterminacion de Los C.I.F y ModDeyvis RamirezAún no hay calificaciones

- Tarea 5 PresupuestoDocumento4 páginasTarea 5 PresupuestoEVELYN TEOAún no hay calificaciones

- Investigacion de Operaciones I: Hernando González González Ingeniero Industrial Magister Logística IntegralDocumento14 páginasInvestigacion de Operaciones I: Hernando González González Ingeniero Industrial Magister Logística Integralgreis alejandra giraldo beltranAún no hay calificaciones

- Tarea 5 Ricardo Cardenas 15001237Documento3 páginasTarea 5 Ricardo Cardenas 15001237Ricardo CardenasAún no hay calificaciones

- Ejercicio 7-5 ResueltoDocumento28 páginasEjercicio 7-5 ResueltoMariela OlmedoAún no hay calificaciones

- Parcial CostosDocumento7 páginasParcial CostosBRAYAN ROJASAún no hay calificaciones

- Tarea 5 Presupuestos.Documento2 páginasTarea 5 Presupuestos.Gilberto CorzoAún no hay calificaciones

- Ejercicios de Micro-Economia ResueltosDocumento7 páginasEjercicios de Micro-Economia ResueltosGabriela chirinos0% (1)

- Tarea 5 PresupuestosDocumento2 páginasTarea 5 PresupuestosJairo Pocasangre100% (2)

- Proyecto 9Documento9 páginasProyecto 9Marilyn AltamiranoAún no hay calificaciones

- Caso Practico Und 1 Gerencia Financiera IDocumento11 páginasCaso Practico Und 1 Gerencia Financiera ImariaAún no hay calificaciones

- Balanza ComercialDocumento6 páginasBalanza ComercialNatalie Gasca NaranjoAún no hay calificaciones

- Examen de Presupuesto CedulasDocumento8 páginasExamen de Presupuesto CedulasdarianaAún no hay calificaciones

- Analisis, Unidad 1 - Clase 2Documento11 páginasAnalisis, Unidad 1 - Clase 2bryan chiguano0% (1)

- Presupuestos para La Empresa LPQ Maderas de ColombiaDocumento2 páginasPresupuestos para La Empresa LPQ Maderas de ColombiaJhonatanAún no hay calificaciones

- Caso Practico Und 1 Gerencia Financiera IDocumento12 páginasCaso Practico Und 1 Gerencia Financiera ImariaAún no hay calificaciones

- Tarea 7 Evaluacion CostosDocumento12 páginasTarea 7 Evaluacion CostosmksantivanezsAún no hay calificaciones

- La Casa de La Cocina - Presupuesto MaestroDocumento6 páginasLa Casa de La Cocina - Presupuesto MaestroWilliam VicuñaAún no hay calificaciones

- Proyecto Ama de LlavesDocumento5 páginasProyecto Ama de LlavesAndres LosadaAún no hay calificaciones

- Tarea de Adm. Fin. Rocio RiosDocumento5 páginasTarea de Adm. Fin. Rocio RiosBrizuela Gonzalía AntAún no hay calificaciones

- TALLER 13 GESTIÓN FINANCIERA DEL PLAN DE NEGOCIOS - Flujo de Caja - TIR - VANDocumento12 páginasTALLER 13 GESTIÓN FINANCIERA DEL PLAN DE NEGOCIOS - Flujo de Caja - TIR - VANErikson Renato Carrasco CastañedaAún no hay calificaciones

- Estudio y Proyecciones Financieras y EvaluaciónDocumento11 páginasEstudio y Proyecciones Financieras y Evaluaciónrafaela celedon silveraAún no hay calificaciones

- Examen I Pregunta G II JHKKDocumento14 páginasExamen I Pregunta G II JHKKMario Zambrano CavalcantiAún no hay calificaciones

- PC03Documento4 páginasPC03Andre VSAún no hay calificaciones

- Taller Diseño y Evaluacion de ProyectosDocumento5 páginasTaller Diseño y Evaluacion de ProyectosEnrique CalleAún no hay calificaciones

- 3.1.3.4. Informe Conclusiones Presupuesto.Documento2 páginas3.1.3.4. Informe Conclusiones Presupuesto.Lobo SolitarioAún no hay calificaciones

- Caso Paraiso Contabilidad GerencialDocumento62 páginasCaso Paraiso Contabilidad GerencialalexAún no hay calificaciones

- Dirección FinanDocumento9 páginasDirección FinanPonce AndresAún no hay calificaciones

- Desarrollo Caso Práctico-14789 - AvanceDocumento6 páginasDesarrollo Caso Práctico-14789 - Avancecoquito lopeAún no hay calificaciones

- Guia de Presupuesto A RealizarDocumento2 páginasGuia de Presupuesto A RealizarLeidy Jasmin Quiñonez CarreñoAún no hay calificaciones

- 669 1era Int 2019 2 SolucionDocumento12 páginas669 1era Int 2019 2 SolucionJose Luis GuerreroAún no hay calificaciones

- Trabajo Final Presupuesto 22 1Documento2 páginasTrabajo Final Presupuesto 22 1Xavier Polanco Green100% (1)

- PC1 - Alvarez Chanduvi Lissette U201919569Documento6 páginasPC1 - Alvarez Chanduvi Lissette U201919569Lissette AngellaAún no hay calificaciones

- Actividad FinalDocumento9 páginasActividad FinalfranciscoAún no hay calificaciones

- 3VF Plantilla Trabajo Semana 3Documento8 páginas3VF Plantilla Trabajo Semana 3Claudia AvilesAún no hay calificaciones

- Control Financiero. Mancha S.a.-PlantillaDocumento4 páginasControl Financiero. Mancha S.a.-PlantillaTATIANA MAURICIOAún no hay calificaciones

- Modelo de Plan Economico FinancieroDocumento20 páginasModelo de Plan Economico FinancieroRocio FlorEsAún no hay calificaciones

- Presupuesto Textiles MundoDocumento6 páginasPresupuesto Textiles MundoCREZCAMOS JUNTOSAún no hay calificaciones

- Presupuesto de VentaDocumento13 páginasPresupuesto de VentaJOSUE CESEÑAAún no hay calificaciones

- Caso Presupuesto ResueltoDocumento9 páginasCaso Presupuesto ResueltoAd Kato HmAún no hay calificaciones

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- Adis 29Documento5 páginasAdis 29Jaime Romero AsteteAún no hay calificaciones

- Clase 1, 15-03-2023, FLUJO CAJADocumento13 páginasClase 1, 15-03-2023, FLUJO CAJAAlejandra BravoAún no hay calificaciones

- PRESUPUESTO OPERATIVO y Flujo de EfectivoDocumento12 páginasPRESUPUESTO OPERATIVO y Flujo de EfectivoVica AvilesAún no hay calificaciones

- Taller Corte 2Documento7 páginasTaller Corte 2Marlon RiveraAún no hay calificaciones

- Examen 23-01Documento6 páginasExamen 23-01Carlos Raúl Morey ParedesAún no hay calificaciones

- PDF Trabajo Financiero ProyectoDocumento6 páginasPDF Trabajo Financiero Proyectoironelis2019Aún no hay calificaciones

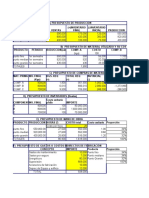

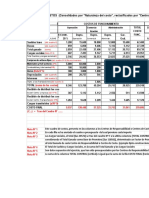

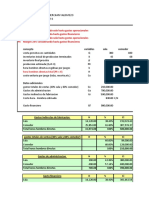

- Total CF 89,780 Margen Total P. 14.46: Camisas Pantalones CasacasDocumento15 páginasTotal CF 89,780 Margen Total P. 14.46: Camisas Pantalones CasacasMiguel Angel ReyesAún no hay calificaciones

- Trabajo Integrador Marisol SilvaDocumento7 páginasTrabajo Integrador Marisol Silvaisra1984Aún no hay calificaciones

- Segunda Entrega 5565Documento4 páginasSegunda Entrega 5565DIANA GOMEZAún no hay calificaciones

- Eljaiek - Keyla - Caso Practico Unidad 1Documento11 páginasEljaiek - Keyla - Caso Practico Unidad 1KEYLA ELJAIEKAún no hay calificaciones

- Costos Presupuestados-ImagenDocumento2 páginasCostos Presupuestados-ImagenMelani Guevara MontañoAún no hay calificaciones

- Casos de La Nic 8Documento10 páginasCasos de La Nic 8Brissa Llagas PatricioAún no hay calificaciones

- Caso 6Documento7 páginasCaso 6Jenny Viviana Del Rio RamosAún no hay calificaciones

- Hoja de Trabajo 5 Capitulo 5Documento3 páginasHoja de Trabajo 5 Capitulo 5kokavillatoroAún no hay calificaciones

- Examen Costo Presupuesto Sergio Mora, Israel SalasDocumento18 páginasExamen Costo Presupuesto Sergio Mora, Israel SalasNATALIA ANDREA BRITO CAMPOSAún no hay calificaciones

- Taller Final PresupuestoDocumento12 páginasTaller Final PresupuestoJeimy Rocio GACHETA SANCHEZAún no hay calificaciones

- UntitledDocumento7 páginasUntitledAraceli ZubczukAún no hay calificaciones

- Evidencia 4 Planeación de PresupuestoDocumento4 páginasEvidencia 4 Planeación de PresupuestoDelisAún no hay calificaciones

- Los Motores de La Economía PeruanaDocumento39 páginasLos Motores de La Economía PeruanaChayi ReyAún no hay calificaciones

- Cuentas Anuales 2016Documento318 páginasCuentas Anuales 2016Miguel García MirandaAún no hay calificaciones

- Factoring LiquidezDocumento15 páginasFactoring Liquidezpamela mishel lopez inumaAún no hay calificaciones

- Ensayo NetflixDocumento7 páginasEnsayo Netflixmaria jose rios zapataAún no hay calificaciones

- Foro de Contabilidad de Costos Optimizar El Capital de Trabajo 26-06-2022Documento2 páginasForo de Contabilidad de Costos Optimizar El Capital de Trabajo 26-06-2022Fernando CalleAún no hay calificaciones

- Como Evitar Problema Migracion Colorante de Tela EstampadoDocumento2 páginasComo Evitar Problema Migracion Colorante de Tela EstampadoPatricia AvilaAún no hay calificaciones

- Estrategia de CanalesDocumento40 páginasEstrategia de CanalesCamilo RuizAún no hay calificaciones

- FORMATO - 07A VIABLE - ChoquepataDocumento3 páginasFORMATO - 07A VIABLE - Choquepataromulo244 sfraAún no hay calificaciones

- Excel EspañaDocumento80 páginasExcel EspañaEmi CardenasAún no hay calificaciones

- Ejercicio 2 de PresupuestoDocumento8 páginasEjercicio 2 de PresupuestoSteeven MerchanAún no hay calificaciones

- Acta de Socialización Control de Abreviatura S Peligrosas Tercer TrimestreDocumento7 páginasActa de Socialización Control de Abreviatura S Peligrosas Tercer TrimestreGAMAN MEDICALAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoeljarrateharlinAún no hay calificaciones

- Procedimiento de Encofrado Circular H20 - MERINOSDocumento19 páginasProcedimiento de Encofrado Circular H20 - MERINOSSteven NavarreteAún no hay calificaciones

- Practica 3 de Economia de Empresa JulcaDocumento7 páginasPractica 3 de Economia de Empresa JulcaCamila Julca UcedaAún no hay calificaciones

- Revolución Industrial y Movimientos SocialesDocumento2 páginasRevolución Industrial y Movimientos SocialesLuis C. Kessel (Luigi)Aún no hay calificaciones

- Ejercicios Grupal III ParcialDocumento10 páginasEjercicios Grupal III ParcialCarlos A. MurilloAún no hay calificaciones

- P-Psac-08-31 Procedimiento de Rastreabilidad y Retiro de ProductoDocumento7 páginasP-Psac-08-31 Procedimiento de Rastreabilidad y Retiro de ProductoLLACSA LAZARO PATRICIA PAOLAAún no hay calificaciones

- Inversion Extranjera DirectaDocumento30 páginasInversion Extranjera DirectaOrganizacion LibertasAún no hay calificaciones

- Brochure Total QuartzDocumento14 páginasBrochure Total QuartzJorge Armando Chuquihuanga CoelloAún no hay calificaciones

- Dinámica 4 - Sesión 4 ExportacionesDocumento6 páginasDinámica 4 - Sesión 4 ExportacionesMariana BrunoAún no hay calificaciones

- PPTclase N4Documento20 páginasPPTclase N4Jesus Huayanca YupanquiAún no hay calificaciones

- Centro Internacional de Negocios - Cámara de Comercio de Bogotá Cra. 37 # 24 - 67 (Corferias) Bogotá D.C. Teléfonos: 344 54 91/99Documento9 páginasCentro Internacional de Negocios - Cámara de Comercio de Bogotá Cra. 37 # 24 - 67 (Corferias) Bogotá D.C. Teléfonos: 344 54 91/99Anni PecoriAún no hay calificaciones

- MateriaDocumento29 páginasMateriaAbril Esperanza Lua RosasAún no hay calificaciones

- Actividad de Aprendizaje Unidad 4Documento4 páginasActividad de Aprendizaje Unidad 4Harold jz iaselliAún no hay calificaciones

- Presupuesto CondominioDocumento3 páginasPresupuesto CondominioRafael CastellanosAún no hay calificaciones

- Manual de Contabilidad Tesis BrodriguezDocumento139 páginasManual de Contabilidad Tesis BrodriguezRoberto Omar Morante VillarrealAún no hay calificaciones

- Manual de Uso Y Seguridad Sierra Sable2Documento5 páginasManual de Uso Y Seguridad Sierra Sable2Carlos RivasAún no hay calificaciones