También podría gustarte

- Financiamiento Con ProveedoresDocumento3 páginasFinanciamiento Con Proveedoresfabianvaro1Aún no hay calificaciones

- Ciclo de Transformación de CajaDocumento26 páginasCiclo de Transformación de CajaCARLOSAún no hay calificaciones

- Mapa Concepto y Clasificacion de PresupuestosDocumento1 páginaMapa Concepto y Clasificacion de PresupuestosBrenda VeraAún no hay calificaciones

- Caso Practico Fondo de ManiobraDocumento5 páginasCaso Practico Fondo de ManiobraanfyAún no hay calificaciones

- SILABODocumento3 páginasSILABOBrillit RuizAún no hay calificaciones

- Presupuesto Operativo FinancieroIIDocumento8 páginasPresupuesto Operativo FinancieroIIoSCAR mENDIETAAún no hay calificaciones

- Modelo de NegocioDocumento13 páginasModelo de NegocioSofy B.Aún no hay calificaciones

- Retenciones Percepciones IgvDocumento60 páginasRetenciones Percepciones IgvAnibal CondoriAún no hay calificaciones

- Ejemplo #1 Presupuesto MaestroDocumento22 páginasEjemplo #1 Presupuesto MaestroAna Molina AlonzoAún no hay calificaciones

- Resumen Niif 3 Combinaciones de NegociosDocumento1 páginaResumen Niif 3 Combinaciones de NegociosLuz Echeverria AlvaradoAún no hay calificaciones

- Clase 1 - IgvDocumento36 páginasClase 1 - Igvlucia aroniAún no hay calificaciones

- Reconversión ProductivaDocumento12 páginasReconversión Productivalenin fabian100% (1)

- 1 - Final Calculo Del Costo de Producción de Jaboneras de Mármol de La Empresa Casa RosellóDocumento27 páginas1 - Final Calculo Del Costo de Producción de Jaboneras de Mármol de La Empresa Casa RosellóRicardo EdmarAún no hay calificaciones

- Presupuesto de ComprasDocumento11 páginasPresupuesto de ComprasMelissa Enciso Zúñiga100% (1)

- Semana 15 - Lectura - La Gestión PúblicaDocumento2 páginasSemana 15 - Lectura - La Gestión PúblicaEDY ALBERTO ROMAN CCORAHUAAún no hay calificaciones

- Elementos de Costos de Producción y Valor AgregadoDocumento12 páginasElementos de Costos de Producción y Valor AgregadoDickey DesignAún no hay calificaciones

- Costeo Directo y Costeo Por AbsorciónDocumento5 páginasCosteo Directo y Costeo Por Absorciónedwin alarcon huillcaAún no hay calificaciones

- Empresa ComercialDocumento4 páginasEmpresa ComercialEmerson GonzalesAún no hay calificaciones

- Estado de Cuenta: Crédito FonacotDocumento3 páginasEstado de Cuenta: Crédito FonacotGeraldineAún no hay calificaciones

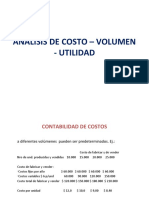

- Costos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadDocumento34 páginasCostos y Presupuestos 08 Análisis de Costos - Volumen - UtilidadGianJrJr.0% (1)

- CAPITULO II CorregidoDocumento3 páginasCAPITULO II CorregidoJordan CarpioAún no hay calificaciones

- Impuesto A La Renta de Quinta CategoriaDocumento4 páginasImpuesto A La Renta de Quinta CategoriaRicardo David Rosales CadenillasAún no hay calificaciones

- Rentabilidad y Punto de EquilibrioDocumento4 páginasRentabilidad y Punto de EquilibriowilsonAún no hay calificaciones

- Dia 2 - ExistenciasDocumento77 páginasDia 2 - ExistenciasVeficoin Ya LlegoAún no hay calificaciones

- Funciones Financieras en ExcelDocumento14 páginasFunciones Financieras en ExcelJose FloresAún no hay calificaciones

- Cuáles Son Las Cuentas Contables para Los DescuentosDocumento2 páginasCuáles Son Las Cuentas Contables para Los DescuentosLuciano Patazca UchofenAún no hay calificaciones

- Tarea Margen de ContribucionDocumento31 páginasTarea Margen de ContribucionJulio Cesar Haro EsquivelAún no hay calificaciones

- Trabajo ChoyDocumento9 páginasTrabajo ChoyPercy Espinoza VergaraAún no hay calificaciones

- Exposicion Costo EstandarDocumento12 páginasExposicion Costo EstandarJuliana SochaAún no hay calificaciones

- Esquema de La Función FinancieraDocumento7 páginasEsquema de La Función FinancieradanielaAún no hay calificaciones

- Nic 19 Beneficios A Los Empleados Tarea 1Documento19 páginasNic 19 Beneficios A Los Empleados Tarea 1ROSA CHACON SERNAQUEAún no hay calificaciones

- Casos PracticosDocumento25 páginasCasos PracticosSamira Cure BayehAún no hay calificaciones

- Contadores Publicos en Los Sectores Privados y PublicosDocumento40 páginasContadores Publicos en Los Sectores Privados y PublicosBrenda232001Aún no hay calificaciones

- 1117314472.4 - Ejemplo Cartas de CréditoDocumento2 páginas1117314472.4 - Ejemplo Cartas de CréditoPiedad Judith Torres RedondoAún no hay calificaciones

- Implementación de Un Proceso Contable para La Empresa Distribuidora de Llantas AUTOLLANTAS, en La Ciudad de Guayaquil, en El Ejercicio 2013Documento160 páginasImplementación de Un Proceso Contable para La Empresa Distribuidora de Llantas AUTOLLANTAS, en La Ciudad de Guayaquil, en El Ejercicio 2013Diana MoraAún no hay calificaciones

- Análisis de La Rentabilidad WordDocumento7 páginasAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaAún no hay calificaciones

- S16T1 - Presupuesto OperativoDocumento4 páginasS16T1 - Presupuesto OperativoVENTAS CATABIAún no hay calificaciones

- Unidad 2 Estado de Situacion FinancieraDocumento28 páginasUnidad 2 Estado de Situacion FinancieraYudert romio Kana maccapaAún no hay calificaciones

- Finanzas PúblicasDocumento13 páginasFinanzas PúblicasAllison de MarsAún no hay calificaciones

- Diapositivas Nic 41Documento37 páginasDiapositivas Nic 41BREYSON BRAYAN CASTILLO SULLONAún no hay calificaciones

- Apalancamiento FINANCIERO Y OPERATIVODocumento39 páginasApalancamiento FINANCIERO Y OPERATIVOhgalvez71100% (6)

- Carta de Crédito EspecialesDocumento16 páginasCarta de Crédito EspecialesWagnerLofAún no hay calificaciones

- Caso Practico Capital 2Documento4 páginasCaso Practico Capital 2Mi FerAún no hay calificaciones

- CURSO Sistema de VentasDocumento4 páginasCURSO Sistema de VentasDeysi Sánchez ciezaAún no hay calificaciones

- Casos de Administración de Las Cuentas Por CobrarDocumento19 páginasCasos de Administración de Las Cuentas Por CobrarCarlos DianderasAún no hay calificaciones

- Pasos para Crear Una MypeDocumento4 páginasPasos para Crear Una MypeAraceli Montero CarcelénAún no hay calificaciones

- Decreto Legislativo 1425Documento17 páginasDecreto Legislativo 1425Jaime Bravo CruzattAún no hay calificaciones

- Semana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosDocumento1 páginaSemana 02 - 2020a Caso Practico N°07 Costo de Produccion-Para AlumnosAldo ChichizolaAún no hay calificaciones

- Clasificador Presupuestario 2022Documento62 páginasClasificador Presupuestario 2022Sabrína CondoriAún no hay calificaciones

- Manual SiscontDocumento38 páginasManual SiscontJanseen RucabadoAún no hay calificaciones

- Sem 3. NAGASDocumento14 páginasSem 3. NAGASWilmer SantillanAún no hay calificaciones

- Ejercicios de CostoDocumento17 páginasEjercicios de CostoNorma AguilarAún no hay calificaciones

- Matrices y CuestionarioDocumento7 páginasMatrices y CuestionarioMUNICIPALIDAD DISTRITAL DE YAUYOSAún no hay calificaciones

- Caso Practico 3Documento2 páginasCaso Practico 3juan pabloAún no hay calificaciones

- INFORME N.° 089-2020-SUNAT/7T0000 MateriaDocumento6 páginasINFORME N.° 089-2020-SUNAT/7T0000 MateriaGrey SerquenAún no hay calificaciones

- Caso Práctico Auditoría FinalDocumento55 páginasCaso Práctico Auditoría Finaljose villavicencio ccapaccaAún no hay calificaciones

- Estrategia Del Marketing MixDocumento17 páginasEstrategia Del Marketing MixRuben PaniaguaAún no hay calificaciones

- "Análisis Del Impacto Financiero Tributario de La Implementación de NIIF 15 en El Sector Tecnologico PDFDocumento96 páginas"Análisis Del Impacto Financiero Tributario de La Implementación de NIIF 15 en El Sector Tecnologico PDFRoy MarquezAún no hay calificaciones

- Analisis, Unidad 1 - Clase 2Documento11 páginasAnalisis, Unidad 1 - Clase 2bryan chiguano0% (1)

- Taller Costeo ABCDocumento1 páginaTaller Costeo ABCaangulo89100% (1)

- CASO N.°1 IV-7: CorregidoDocumento1 páginaCASO N.°1 IV-7: CorregidoAd Kato HmAún no hay calificaciones

- Caso N.° 1: A) Centro de Costos de PreparaciónDocumento9 páginasCaso N.° 1: A) Centro de Costos de PreparaciónAd Kato HmAún no hay calificaciones

- 1.2. Unido Teoria de Costos 1Documento68 páginas1.2. Unido Teoria de Costos 1Ad Kato HmAún no hay calificaciones

- Deonto III FaseDocumento31 páginasDeonto III FaseAd Kato HmAún no hay calificaciones

- 5Documento3 páginas5Ad Kato HmAún no hay calificaciones

- Lecturas de Examen 2 - 2019Documento14 páginasLecturas de Examen 2 - 2019Ad Kato HmAún no hay calificaciones

- Texto Conta. Superior I, 2017Documento19 páginasTexto Conta. Superior I, 2017Ad Kato HmAún no hay calificaciones

- Ley Del Impuesto A La RentaDocumento2 páginasLey Del Impuesto A La RentaAd Kato HmAún no hay calificaciones

- Guber 2 Fase - FinalDocumento28 páginasGuber 2 Fase - FinalAd Kato HmAún no hay calificaciones

- Caso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CDocumento9 páginasCaso Práctico N.° 1: Componentes Del Costo Departamento A Departamento B Departamento CAd Kato HmAún no hay calificaciones

- Guber II FaseDocumento16 páginasGuber II FaseAd Kato HmAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOAd Kato HmAún no hay calificaciones

- Primera Sesión - AUDITORÍA GUBERNAMENTALDocumento19 páginasPrimera Sesión - AUDITORÍA GUBERNAMENTALAd Kato HmAún no hay calificaciones

- DerechoDocumento41 páginasDerechoAd Kato HmAún no hay calificaciones

- Sistema-Competitividad MacroeconomiaDocumento45 páginasSistema-Competitividad MacroeconomiaAd Kato HmAún no hay calificaciones

- Casos - Cambios en PatrimonioDocumento12 páginasCasos - Cambios en PatrimonioAd Kato HmAún no hay calificaciones

- Capitulo 2Documento71 páginasCapitulo 2Ad Kato HmAún no hay calificaciones

- Impuesto Selectivo Al ConsumoDocumento10 páginasImpuesto Selectivo Al ConsumoAd Kato HmAún no hay calificaciones

- Capítulo 1 21 08 2012Documento71 páginasCapítulo 1 21 08 2012Ad Kato HmAún no hay calificaciones

- Universidad Católica de Santa MaríaDocumento28 páginasUniversidad Católica de Santa MaríaAd Kato HmAún no hay calificaciones

- A Capital de TrabDocumento30 páginasA Capital de TrabAd Kato HmAún no hay calificaciones

- Metas y Funciones de La GFDocumento37 páginasMetas y Funciones de La GFAd Kato HmAún no hay calificaciones

- DERECHODocumento46 páginasDERECHOAd Kato HmAún no hay calificaciones

- Políticas de Administración de Capital de Trabajo 2021Documento17 páginasPolíticas de Administración de Capital de Trabajo 2021Ad Kato HmAún no hay calificaciones

- Ee FF y Administ FinancDocumento28 páginasEe FF y Administ FinancAd Kato HmAún no hay calificaciones

- Flujo de Caja Libre 2021 - LecturaDocumento55 páginasFlujo de Caja Libre 2021 - LecturaAd Kato HmAún no hay calificaciones

- Presupuesto 2021Documento39 páginasPresupuesto 2021Ad Kato Hm100% (1)

- Decisiones de Inversión ExtranjeraDocumento14 páginasDecisiones de Inversión ExtranjeraAd Kato HmAún no hay calificaciones

- Eva Como Herramienta para Toma de DecisionesDocumento18 páginasEva Como Herramienta para Toma de DecisionesAd Kato HmAún no hay calificaciones

- AdrianvDocumento112 páginasAdrianvLenin Bravo PardoAún no hay calificaciones

- CIF PresupuestadosDocumento4 páginasCIF PresupuestadosDairo Torres BaldovinoAún no hay calificaciones

- Guia Plan NegociosDocumento5 páginasGuia Plan Negocioswilliams gomezAún no hay calificaciones

- Actividad # 7 Taller Presupuesto de TesoreriaDocumento6 páginasActividad # 7 Taller Presupuesto de TesoreriaJasbleidi MORA ROJASAún no hay calificaciones

- Desarrollo de Ejercicios FinancieraDocumento21 páginasDesarrollo de Ejercicios FinancieraGabriela chirinosAún no hay calificaciones

- Formato Snip 307777 Construccion de La Trocha Carrozable Coropuro - Agua Milagro, Distrito de Heroes Albarracin - Chucatamani - Tarata - TacnaDocumento7 páginasFormato Snip 307777 Construccion de La Trocha Carrozable Coropuro - Agua Milagro, Distrito de Heroes Albarracin - Chucatamani - Tarata - TacnaEddy Sanchez VargasAún no hay calificaciones

- Derecho FinancieroDocumento8 páginasDerecho FinancieroMiguel CoronadoAún no hay calificaciones

- Presupuestos Act 4.1Documento9 páginasPresupuestos Act 4.1escobardeivisAún no hay calificaciones

- Capitulo 6 Finanzas PublicasDocumento28 páginasCapitulo 6 Finanzas PublicasJulián FlórezAún no hay calificaciones

- Informes Estado SituacionalDocumento7 páginasInformes Estado SituacionalSarc V VargasAún no hay calificaciones

- Presupuesto Según El Campo de Aplicabilidad en La EmpresaDocumento16 páginasPresupuesto Según El Campo de Aplicabilidad en La EmpresaNATHALIA RESTREPO AGUDELOAún no hay calificaciones

- Actividad de Reflexion Inicial-Foro RA Planear Los PresupuestosDocumento2 páginasActividad de Reflexion Inicial-Foro RA Planear Los PresupuestosIsaac RoaAún no hay calificaciones

- Memoria Descriptiva Cap - Op.Documento6 páginasMemoria Descriptiva Cap - Op.Lee Jin JinAún no hay calificaciones

- Informe de Solicitud de Prevision PresupuestalDocumento1 páginaInforme de Solicitud de Prevision PresupuestalMaria J AzAún no hay calificaciones

- 01 - Ficha TécnicaDocumento1 página01 - Ficha TécnicaKen GonzalesAún no hay calificaciones

- Taller de Jabonera Sueños de JuventudDocumento10 páginasTaller de Jabonera Sueños de JuventudManuel Freile CervantesAún no hay calificaciones

- Actividad - 1 de ChileDocumento4 páginasActividad - 1 de ChileJuanLuisFranciscoPeñaililloAún no hay calificaciones

- Presupuesto AuditoriaDocumento2 páginasPresupuesto AuditoriaJulian Neiva100% (3)

- Movimiento de Tierras Acta de C.Documento6 páginasMovimiento de Tierras Acta de C.Jheyzon PalmaAún no hay calificaciones

- Edwin RinconDocumento1 páginaEdwin Rinconedinson barreraAún no hay calificaciones

- Tarea Capitulo 5Documento7 páginasTarea Capitulo 5Julissa Urias0% (2)

- Presupuesto Basdo en Resultados PBRDocumento38 páginasPresupuesto Basdo en Resultados PBRalexarturo100% (1)

- C 935 04Documento41 páginasC 935 04Aleja GranadaAún no hay calificaciones

- Material Curso Rodolfo FalconiDocumento216 páginasMaterial Curso Rodolfo FalconiMn5ATU0% (1)

- Tasa Interna de Retorno Modificada (TIRM)Documento11 páginasTasa Interna de Retorno Modificada (TIRM)David Rodriguez0% (1)

- Ejercico KevinDocumento13 páginasEjercico KevinKEVINAún no hay calificaciones

- Liquidacion de Obra Quillabamba Por Administracion DirectaDocumento27 páginasLiquidacion de Obra Quillabamba Por Administracion DirectaNatanael Arce AybarAún no hay calificaciones

- Presupuesto Ficha BuenisimoDocumento2 páginasPresupuesto Ficha BuenisimoElena Miras SánchezAún no hay calificaciones

- Introduccion Al s10Documento8 páginasIntroduccion Al s10Dan MorganAún no hay calificaciones

- Actividad 14Documento23 páginasActividad 14Jenny Ibañez BacilioAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Fundamentos de economía. Ideas fundamentales y talleres de aplicaciónDe EverandFundamentos de economía. Ideas fundamentales y talleres de aplicaciónCalificación: 3.5 de 5 estrellas3.5/5 (18)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Comunicación Rentable en Marketing: Seis pasos en la era de las redes socialesDe EverandComunicación Rentable en Marketing: Seis pasos en la era de las redes socialesCalificación: 5 de 5 estrellas5/5 (2)