También podría gustarte

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Análisis del sistema financiero y procedimiento de cálculo. ADGN0108De EverandAnálisis del sistema financiero y procedimiento de cálculo. ADGN0108Aún no hay calificaciones

- Caracterizacion Del Sistema FinancieraDocumento6 páginasCaracterizacion Del Sistema FinancieraFairu KarrintonAún no hay calificaciones

- Evidencia 2Documento10 páginasEvidencia 2Wildrant RomeroAún no hay calificaciones

- Formacion Ciudadana Un1 ActividadDocumento6 páginasFormacion Ciudadana Un1 ActividadMaira BermúdesAún no hay calificaciones

- CasoInstitucionesde CreditoDocumento4 páginasCasoInstitucionesde CreditoYoscar PicoAún no hay calificaciones

- Estudio de Caso Evidencia 2Documento9 páginasEstudio de Caso Evidencia 2JSBL PRODUCTIONSAún no hay calificaciones

- Actividad 1 ELECTIVA IIIDocumento7 páginasActividad 1 ELECTIVA IIIFlor Eslendy Rueda HernandexAún no hay calificaciones

- Instituciones financieras: Características y controlDocumento4 páginasInstituciones financieras: Características y controlmariela bayona38% (13)

- Sistema Financiero Mapa ConceptualDocumento5 páginasSistema Financiero Mapa ConceptualPaolitaAún no hay calificaciones

- Banco Central ColombiaDocumento8 páginasBanco Central Colombialopezmarce.9802Aún no hay calificaciones

- Ensayo Sistema FinancieroDocumento6 páginasEnsayo Sistema FinancieroMarly Alejandra ARIAS RODRIGUEZAún no hay calificaciones

- Estudio de Caso-Instituciones de CreditoDocumento2 páginasEstudio de Caso-Instituciones de Creditoandrea quintanaAún no hay calificaciones

- Actividad 2 CasoDocumento5 páginasActividad 2 CasoLUIS ALBERTO BULLA TORRESAún no hay calificaciones

- Unidad 5 Sistema Financiero MexicanoDocumento8 páginasUnidad 5 Sistema Financiero MexicanoMariisool MedellinAún no hay calificaciones

- Estructura Del Sistema Financiero Unidad 4Documento5 páginasEstructura Del Sistema Financiero Unidad 4Carlos GonzalezAún no hay calificaciones

- Financiamiento Directo e IndirectoDocumento4 páginasFinanciamiento Directo e IndirectoNathaly Maria Salas Nieto100% (3)

- Estructura Del Sistema Financiero ColombianoDocumento4 páginasEstructura Del Sistema Financiero Colombianoluis galarcioAún no hay calificaciones

- Amigos amplían conocimientos financierosDocumento5 páginasAmigos amplían conocimientos financierosjoel junco santanderAún no hay calificaciones

- Sistema Financiero ColombianoDocumento9 páginasSistema Financiero Colombianozuleima100% (2)

- Estructura del sector financiero colombianoDocumento18 páginasEstructura del sector financiero colombianoANDREA OLMOSAún no hay calificaciones

- De Acuerdo A La Información Contenida en El Capítulo 1 DelDocumento7 páginasDe Acuerdo A La Información Contenida en El Capítulo 1 DelkellyAún no hay calificaciones

- Estudio de CasoDocumento4 páginasEstudio de CasoAlexander Castelblanco GambaAún no hay calificaciones

- Sistema Financiero ColombianoDocumento5 páginasSistema Financiero ColombianoJeimy gonzalezAún no hay calificaciones

- TrabajoDocumento15 páginasTrabajoJonatan RodríguezAún no hay calificaciones

- Cartilla Electiva CPCDocumento10 páginasCartilla Electiva CPCnatalia lorenaAún no hay calificaciones

- Cuál Es La Estructura Del Sistema Financiero en ColombiaDocumento9 páginasCuál Es La Estructura Del Sistema Financiero en ColombiaJoseAún no hay calificaciones

- Exposicion Sistema FinancieroDocumento26 páginasExposicion Sistema FinancieroMary UcrosAún no hay calificaciones

- Exposicion Matematicas FinancierasDocumento2 páginasExposicion Matematicas FinancierasJuan Esteban Bonilla VillotaAún no hay calificaciones

- Cómo Esta Conformado El Sistema Financiero ColombianoDocumento4 páginasCómo Esta Conformado El Sistema Financiero ColombianoYessica LisethAún no hay calificaciones

- Entidades BancariasDocumento12 páginasEntidades BancariasDouglas MolinaAún no hay calificaciones

- Taller Repaso Examen # 1 Ingeniería Económica y FinancieraDocumento24 páginasTaller Repaso Examen # 1 Ingeniería Económica y FinancieraJuanDa GomezAún no hay calificaciones

- Unidad 5 Sistema Financiero MexicanoDocumento5 páginasUnidad 5 Sistema Financiero MexicanoFernando Campoy67% (3)

- Ensayo, Entidades de Credito en ColombiaDocumento5 páginasEnsayo, Entidades de Credito en ColombiaMiriam GonzálezAún no hay calificaciones

- Estatuto Orgánico Del Sistema FinancieroDocumento2 páginasEstatuto Orgánico Del Sistema Financierokb3toAún no hay calificaciones

- Actividad 3 Mercado de BonoDocumento9 páginasActividad 3 Mercado de BonoLinda NietoAún no hay calificaciones

- SISTEMA FINANCIERO BancosDocumento15 páginasSISTEMA FINANCIERO BancosGaby OlivierAún no hay calificaciones

- Actividad Evidencia 2 Estudio de Caso Instituciones de CreditoDocumento4 páginasActividad Evidencia 2 Estudio de Caso Instituciones de CreditoAlexander Castelblanco GambaAún no hay calificaciones

- Conformación Del Sistema Financiero Colombiano.Documento7 páginasConformación Del Sistema Financiero Colombiano.Solanyis SierraAún no hay calificaciones

- Sistema Financiero MexicanoDocumento8 páginasSistema Financiero MexicanoJuan Carlos Reyes SantosAún no hay calificaciones

- Estudio de Caso Instituciones de CréditoDocumento6 páginasEstudio de Caso Instituciones de CréditoEver PortoAún no hay calificaciones

- Sistema financiero colombianoDocumento6 páginasSistema financiero colombianoMANUELA CASSIANI CERVANTESAún no hay calificaciones

- Sistema Financiero 2Documento7 páginasSistema Financiero 2Rosa OyarceAún no hay calificaciones

- El Sistema Financiero PERUANODocumento11 páginasEl Sistema Financiero PERUANOAriaz Quispe CesiasAún no hay calificaciones

- Glosario 2,30Documento3 páginasGlosario 2,30Joeliz García GarridoAún no hay calificaciones

- Actividad #2 Mapa Conceptual Sobre Mercados FinancierosDocumento2 páginasActividad #2 Mapa Conceptual Sobre Mercados FinancierosVictor Julio GODOY SANCHEZAún no hay calificaciones

- Guia El Sistema Financiero Grado 11Documento5 páginasGuia El Sistema Financiero Grado 11Yadir RoaAún no hay calificaciones

- Una Institución Financiera Es Una Institución Que Facilita Servicios Financieros A Sus Clientes o MiembrosDocumento4 páginasUna Institución Financiera Es Una Institución Que Facilita Servicios Financieros A Sus Clientes o MiembrosMarines CooperAún no hay calificaciones

- Instituciones financierasDocumento7 páginasInstituciones financierasJuan Esteban Peña AlvarezAún no hay calificaciones

- Establecimiento de Credito y Sociedades de Servicio FinancierosDocumento15 páginasEstablecimiento de Credito y Sociedades de Servicio FinancierosLuis TorresAún no hay calificaciones

- Financiamiento Directo e IndirectoDocumento4 páginasFinanciamiento Directo e IndirectoMarieth Quenta Rosales75% (4)

- Actividad 1 Ensayo Entidades Financieras Colombia PDFDocumento6 páginasActividad 1 Ensayo Entidades Financieras Colombia PDFKIMBERLY CHARRY TAVERAAún no hay calificaciones

- El Sistema Financiero Está Constituido Por Las InstitucionesDocumento3 páginasEl Sistema Financiero Está Constituido Por Las InstitucionesLuz Marina Jaramillo BlancoAún no hay calificaciones

- Info Sobre El Sistema FinancieroDocumento2 páginasInfo Sobre El Sistema FinancieroelyarogaAún no hay calificaciones

- Funciones de Sistema Financiero ColombianoDocumento9 páginasFunciones de Sistema Financiero ColombianoKaterine Ivone TRIVINO GARCIAAún no hay calificaciones

- Sistema Financiero MexicanoDocumento10 páginasSistema Financiero MexicanoivanAún no hay calificaciones

- Sistema Financiero Colombiano Definición Es el conjunto de entidades, organizaciones, mercados y medios que garantizan la seguridad y el movimiento del dinero del país y sus habitantes.También esDocumento7 páginasSistema Financiero Colombiano Definición Es el conjunto de entidades, organizaciones, mercados y medios que garantizan la seguridad y el movimiento del dinero del país y sus habitantes.También esLorena CalderonAún no hay calificaciones

- Instituciones FinancierasDocumento3 páginasInstituciones FinancierasCarlos ContrerasAún no hay calificaciones

- Análisis de productos y servicios de financiación. ADGN0108De EverandAnálisis de productos y servicios de financiación. ADGN0108Aún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Tarea Academica - 12Documento4 páginasTarea Academica - 12Матіаs MGAún no hay calificaciones

- Unidad 16 Titulo de Credito Por El Gobierno FederalDocumento8 páginasUnidad 16 Titulo de Credito Por El Gobierno FederalJonathán Ruiz VelascoAún no hay calificaciones

- Laboratorio contableDocumento64 páginasLaboratorio contableIngrith Grisely CACAIS TIQUEAún no hay calificaciones

- Examen Final de Economia - 3er Grado de SecundariaDocumento2 páginasExamen Final de Economia - 3er Grado de SecundariaAbraham Gomez AlarconAún no hay calificaciones

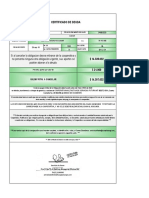

- Certificado de DeudaDocumento1 páginaCertificado de DeudaConstanza CruzAún no hay calificaciones

- Plan estratégico CRECER IFD para crecimiento sostenibleDocumento15 páginasPlan estratégico CRECER IFD para crecimiento sostenibleGuido AnibalFernandezChavarriaAún no hay calificaciones

- Datos-para-conciliacion-bancaria-de-septiembre (1)Documento5 páginasDatos-para-conciliacion-bancaria-de-septiembre (1)Carolin ReyesAún no hay calificaciones

- 13 10 20 Ex Byneon PDFDocumento48 páginas13 10 20 Ex Byneon PDFJoan PuntiAún no hay calificaciones

- Norma Tecnica NTC Colombiana 805Documento60 páginasNorma Tecnica NTC Colombiana 805Carolina MoralesAún no hay calificaciones

- Curso Master de ForexDocumento235 páginasCurso Master de ForexLiceth Cuao100% (1)

- JUNDocumento8 páginasJUNLuis Fernando Hernández VeraAún no hay calificaciones

- Cálculo del paro forzoso y ahorro obligatorio para vivienda en VenezuelaDocumento5 páginasCálculo del paro forzoso y ahorro obligatorio para vivienda en VenezuelaMercedes ChauranAún no hay calificaciones

- Abedul - Minuta de Compra Venta Crédito HIPOTECARIO + AFP - ZAPATA EVANGELINA - 706Documento14 páginasAbedul - Minuta de Compra Venta Crédito HIPOTECARIO + AFP - ZAPATA EVANGELINA - 706Luiggi Taipe PorrasAún no hay calificaciones

- 1448 2019 - Munciplaidad Distrital de San Juan Bautista Loreto - Sistema de AlcantarilladoDocumento7 páginas1448 2019 - Munciplaidad Distrital de San Juan Bautista Loreto - Sistema de AlcantarilladoMax CamarenaAún no hay calificaciones

- Preguntas+Frecuentes y Me Dijo QueDocumento22 páginasPreguntas+Frecuentes y Me Dijo QueValeria FuenmayorAún no hay calificaciones

- Repaso Del Capitulo 15 "Administracion de Pasivos Corrientes"Documento14 páginasRepaso Del Capitulo 15 "Administracion de Pasivos Corrientes"Melany AlonsoAún no hay calificaciones

- Caso Practico - Caja y Bancos A DesarrollarDocumento4 páginasCaso Practico - Caja y Bancos A DesarrollarAntonny VásquezAún no hay calificaciones

- Apuntes Diapos IFs Segundo ParcialDocumento6 páginasApuntes Diapos IFs Segundo ParcialCarla18 VillalónAún no hay calificaciones

- Perfil Prefactibilidad Fundacion BiochacoDocumento13 páginasPerfil Prefactibilidad Fundacion BiochacoJosé Camacho SahoneroAún no hay calificaciones

- Tema Presupuesto 1 PDFDocumento18 páginasTema Presupuesto 1 PDFOscar HanccoAún no hay calificaciones

- Inf Banco AtlantidaDocumento5 páginasInf Banco AtlantidaGissel LanzaAún no hay calificaciones

- Especificaciones CONAGUADocumento143 páginasEspecificaciones CONAGUAPablo De la Vega0% (1)

- ESTRUCTURA DEL BALANCE GENERAL ACTIVO y Pas. Pat.Documento2 páginasESTRUCTURA DEL BALANCE GENERAL ACTIVO y Pas. Pat.oscarAún no hay calificaciones

- Arrendamiento con opción de compraDocumento5 páginasArrendamiento con opción de compraBerny Miguel Juarez RoblesAún no hay calificaciones

- Actividad Del Modulo 4 Cajero BancarioDocumento5 páginasActividad Del Modulo 4 Cajero BancarioLuis AlvarezAún no hay calificaciones

- Material Sesion 3.Documento2 páginasMaterial Sesion 3.Jesus MaluquishAún no hay calificaciones

- Sesion N5 Riesgo OperacionalDocumento12 páginasSesion N5 Riesgo OperacionalZkym KonAún no hay calificaciones

- Taller Rentabilidad Interes CompuestoDocumento4 páginasTaller Rentabilidad Interes Compuestoecorrales2008Aún no hay calificaciones

- EjerciciosDocumento4 páginasEjerciciosYajaira A75% (12)

- BBVA Argentina Memoria Anual Reporte Integrado 2022Documento206 páginasBBVA Argentina Memoria Anual Reporte Integrado 2022ComunicarSe-ArchivoAún no hay calificaciones