También podría gustarte

- Cuestionario-Taller de Ausencia de Responsabilidad Me Falatn AlgunosDocumento3 páginasCuestionario-Taller de Ausencia de Responsabilidad Me Falatn Algunosyormary riano100% (1)

- El Procedimiento Sancionador Por Violaciones A La LegislaciónDocumento11 páginasEl Procedimiento Sancionador Por Violaciones A La LegislaciónGenaro Chavez RodriguezAún no hay calificaciones

- LECCIOìN 14Documento14 páginasLECCIOìN 14Isabel Aparicio GonzálezAún no hay calificaciones

- Recomendacion Esallanamiento Facpce280308Documento3 páginasRecomendacion Esallanamiento Facpce280308Guillermo Carlos CarballoAún no hay calificaciones

- TEMA 11apuntesDocumento12 páginasTEMA 11apuntesMiguel Machado DíazAún no hay calificaciones

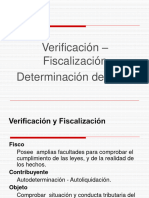

- VERIFICACION Y FISCALIZACION - Procedimiento TributarioDocumento4 páginasVERIFICACION Y FISCALIZACION - Procedimiento TributarioBelén BeltramellaAún no hay calificaciones

- PROC-Verifi y Fisca y DO 2021Documento35 páginasPROC-Verifi y Fisca y DO 2021Ignacio HermannAún no hay calificaciones

- Qué Es Fiscalización TributariaDocumento7 páginasQué Es Fiscalización TributariaElsa Ramirez GonzalezAún no hay calificaciones

- Administrativo III (Procedimientos Administrativos)Documento52 páginasAdministrativo III (Procedimientos Administrativos)Hillary BastosAún no hay calificaciones

- Resumen Del Codigo - General - Del - ProcesoDocumento9 páginasResumen Del Codigo - General - Del - ProcesoAlejandra VallejoAún no hay calificaciones

- Determinación de OficioDocumento18 páginasDeterminación de OficioRoberto BrallardAún no hay calificaciones

- Fiscalizaciones by Afip PDFDocumento8 páginasFiscalizaciones by Afip PDFMelisa Laura CabelloAún no hay calificaciones

- Insp de TributosDocumento21 páginasInsp de TributosguillermoAún no hay calificaciones

- Procesos DisciplinariosDocumento77 páginasProcesos DisciplinariosFernandaAún no hay calificaciones

- 147 - Fiscalizaciones Inspecciones y Verificaciones-Para Tener en CuentaDocumento7 páginas147 - Fiscalizaciones Inspecciones y Verificaciones-Para Tener en CuentaJorgeCortezAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento34 páginasProcedimiento de Fiscalizacionevelyn mendez100% (1)

- Breviario 2 Da ParteDocumento27 páginasBreviario 2 Da ParteFacuColquiAún no hay calificaciones

- Comentarios Nuevo Codigo General Del ProcesoDocumento10 páginasComentarios Nuevo Codigo General Del ProcesoJose Herrera100% (1)

- Lección 8.II Inspección 1Documento31 páginasLección 8.II Inspección 1AdaAún no hay calificaciones

- Derecho Semana 9Documento10 páginasDerecho Semana 9MARIA FERNANDA GONZALEZ GARAYAún no hay calificaciones

- Presentación PROCEDIMIENTOS ADMINISTRATIVOSDocumento19 páginasPresentación PROCEDIMIENTOS ADMINISTRATIVOSVictor Manuel Rovirosa Lopez100% (1)

- Instructivo Inf. Sum. IPAPDocumento47 páginasInstructivo Inf. Sum. IPAPFranco Nazareno GraneroAún no hay calificaciones

- Práctica Forense Fiscal y AdministrativaDocumento14 páginasPráctica Forense Fiscal y AdministrativaDaniel HernándezAún no hay calificaciones

- Semana 08 - DiapositivasDocumento37 páginasSemana 08 - DiapositivasROY DAVID VARGAS CARRASCOAún no hay calificaciones

- Fiscalizacion TributariaDocumento33 páginasFiscalizacion Tributariamarianella montoya davilaAún no hay calificaciones

- Derechos y Deberes Contribuyentes e InspectoresDocumento6 páginasDerechos y Deberes Contribuyentes e InspectoresSharon HuancahuireAún no hay calificaciones

- Inspección Tributaria (LGT y RGI)Documento19 páginasInspección Tributaria (LGT y RGI)Juan Ignacio Comes GuardiolaAún no hay calificaciones

- Ensayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Documento5 páginasEnsayo Procedimiento Administrativo Tributario Guatemalteco Antony Aguirre 2424022Antony Aguirre100% (1)

- La Prueba PericialDocumento6 páginasLa Prueba PericialyuliAún no hay calificaciones

- Respuestas DO y PresuncionesDocumento11 páginasRespuestas DO y PresuncionesLalolandaAún no hay calificaciones

- Procedimiento Administrativo SancionadorDocumento18 páginasProcedimiento Administrativo Sancionadorpanzerito100% (1)

- FISCALIZACIÓNDocumento47 páginasFISCALIZACIÓNJose Guzman Nieves EstacioAún no hay calificaciones

- Codigo General Del Proceso Resumen Completo Ley 1564 12 CGPDocumento10 páginasCodigo General Del Proceso Resumen Completo Ley 1564 12 CGPRuben Dario HernandezAún no hay calificaciones

- ADMINISTRATIVO - Bagur - 2do ParcialDocumento37 páginasADMINISTRATIVO - Bagur - 2do ParcialMarcela V CampanellaAún no hay calificaciones

- Procedimiento AdministrativoDocumento24 páginasProcedimiento AdministrativoMayra Garcia GalvanAún no hay calificaciones

- Fundamentos Por Jurisprudencias FacsimilDocumento19 páginasFundamentos Por Jurisprudencias FacsimilLucy FloresAún no hay calificaciones

- Procedimiento AdministrativoDocumento30 páginasProcedimiento Administrativonreyesdegrandez04Aún no hay calificaciones

- Caso Practico FiscalDocumento16 páginasCaso Practico FiscalAaron Arell Qbanito100% (5)

- Manual Procedimientos DisciplinariosDocumento14 páginasManual Procedimientos Disciplinariosfelipe ortizAún no hay calificaciones

- Resumen Procedimiento - Impuestos 2 UBA FCEDocumento8 páginasResumen Procedimiento - Impuestos 2 UBA FCESeiyaAún no hay calificaciones

- Unidad 10Documento29 páginasUnidad 10Ruth PandolfoAún no hay calificaciones

- Clase Procesal 1Documento10 páginasClase Procesal 1Diego NBPAún no hay calificaciones

- Trabajo de PeritajeDocumento18 páginasTrabajo de PeritajeJUAN REYAún no hay calificaciones

- El Procedimento Contencioso AduaneroDocumento34 páginasEl Procedimento Contencioso AduaneroDayana NaranjoAún no hay calificaciones

- Fases Del Procedimiento AdministrativoDocumento11 páginasFases Del Procedimiento AdministrativoDaniela Apaza Garcia100% (2)

- Resumenley19 150628183258 Lva1 App6892Documento7 páginasResumenley19 150628183258 Lva1 App6892Caatalan JuuanAún no hay calificaciones

- Presentación Recursos AdministrativosDocumento31 páginasPresentación Recursos AdministrativosGabriela Leon BurgosAún no hay calificaciones

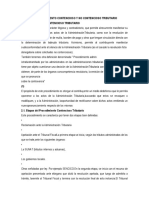

- El Procedimiento Contencioso y No Contencioso TributarioDocumento21 páginasEl Procedimiento Contencioso y No Contencioso TributarioNatsu Salamander100% (1)

- Instructivo para Investigaciones Sumarias ChileDocumento18 páginasInstructivo para Investigaciones Sumarias Chilepatricio godoyAún no hay calificaciones

- Universidad Privada Domingo SavioDocumento11 páginasUniversidad Privada Domingo SavioDirce nicol Nuñez vela zeladaAún no hay calificaciones

- Funciones de Verificacion y FiscalizacionDocumento9 páginasFunciones de Verificacion y FiscalizacionCami SupervielleAún no hay calificaciones

- Examen ParcialDocumento4 páginasExamen ParcialLuz Maria Calderon DiazAún no hay calificaciones

- Proceso de FiscalizaciónDocumento18 páginasProceso de FiscalizaciónEMERSON CORONADO MORIAún no hay calificaciones

- Procedimiento FiscalDocumento10 páginasProcedimiento FiscalGraciela Choque QuispeAún no hay calificaciones

- DerechoDocumento39 páginasDerechoGiancarlo Quevedo RodríguezAún no hay calificaciones

- 3 Informe Sumario y Sumario AdministrativoDocumento8 páginas3 Informe Sumario y Sumario AdministrativoAlejandro Fabian CardozoAún no hay calificaciones

- Derecho Administrativo y FiscalDocumento4 páginasDerecho Administrativo y FiscalalexandraAún no hay calificaciones

- Régimen ProbatorioDocumento9 páginasRégimen Probatorioosnaider chimaAún no hay calificaciones

- Fiscalización TributariaDocumento54 páginasFiscalización TributariaYanira Corrales PérezAún no hay calificaciones

- Derecho Admin AnotesDocumento6 páginasDerecho Admin AnotesJamil TevesAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- Unidad 6a RTDocumento19 páginasUnidad 6a RTFlorencia GarciaAún no hay calificaciones

- Unidad 5a RTDocumento25 páginasUnidad 5a RTFlorencia GarciaAún no hay calificaciones

- Cuadernos de Conta 7 - CovenantsDocumento46 páginasCuadernos de Conta 7 - CovenantsFlorencia GarciaAún no hay calificaciones

- Informes de Control de Gestión - Pennacchioni - 2020Documento7 páginasInformes de Control de Gestión - Pennacchioni - 2020Florencia GarciaAún no hay calificaciones

- Declaracion de Sit de Adoptabilidad - Escucha Del Niño - Sustanciacion Del Planteo.Documento23 páginasDeclaracion de Sit de Adoptabilidad - Escucha Del Niño - Sustanciacion Del Planteo.Artigas ArnolfiAún no hay calificaciones

- Limitaciones Al Derecho de DominioDocumento2 páginasLimitaciones Al Derecho de DominioCristóbal Jara P.Aún no hay calificaciones

- Ejemplo de Un Balance GeneralDocumento2 páginasEjemplo de Un Balance Generalmilton moreno murilloAún no hay calificaciones

- Comisaria San Cayetano - WillyDocumento3 páginasComisaria San Cayetano - WillyJesus Alberto Bautista RomanAún no hay calificaciones

- Am 218 Registro de AdolescentesDocumento2 páginasAm 218 Registro de AdolescentesCoachSeguridadAún no hay calificaciones

- Guerra Del GolfoDocumento3 páginasGuerra Del Golfo2021 Der LUNA GONZALEZ NEFTALI FELIPAAún no hay calificaciones

- Taller Triangulos OblicuoangulosDocumento2 páginasTaller Triangulos OblicuoangulosDiego Fernando Santos MartinezAún no hay calificaciones

- Manual de Procedimiento Administrativo Personal (Borrador)Documento17 páginasManual de Procedimiento Administrativo Personal (Borrador)MartinAún no hay calificaciones

- Alegato de Apertura ESTE SIDocumento2 páginasAlegato de Apertura ESTE SIIris Aidee Guerrero HernándezAún no hay calificaciones

- Sistemas Juridicos ContemporaneosDocumento105 páginasSistemas Juridicos ContemporaneosURYGUELER QUIÑONEZ VEGAAún no hay calificaciones

- Cuando Una Obligación en El Contenido de Una Norma Derogada Deja de Ser ExigibleDocumento9 páginasCuando Una Obligación en El Contenido de Una Norma Derogada Deja de Ser ExigiblegabandpaulaAún no hay calificaciones

- SIMON BOLIVARokeyDocumento2 páginasSIMON BOLIVARokeyRUTH NATALI MATOS BELLOTAAún no hay calificaciones

- Juan de Dios CrespoDocumento4 páginasJuan de Dios CrespobaltazarAún no hay calificaciones

- Notificacion Del Auto Que Autoriza La IncautacionDocumento3 páginasNotificacion Del Auto Que Autoriza La IncautacionSara Reyes GonzálezAún no hay calificaciones

- 1a. CLASE. FORMAS ESPECIALES DE LA CONCLUSIÓN DEL PROCESOnuevo FormatoDocumento32 páginas1a. CLASE. FORMAS ESPECIALES DE LA CONCLUSIÓN DEL PROCESOnuevo FormatoAaron Ze Carlos Perez UrbinaAún no hay calificaciones

- Anualidades DiferidasDocumento13 páginasAnualidades DiferidasgiovannaAún no hay calificaciones

- Especificaciones Técnicas de Insumos de Limpieza y Desinfección para El Covid-19Documento5 páginasEspecificaciones Técnicas de Insumos de Limpieza y Desinfección para El Covid-19Miriam AyrampoAún no hay calificaciones

- Tablas DinamicasDocumento23 páginasTablas Dinamicasgiovanni turciosAún no hay calificaciones

- Modelo de Demanda de Prorrateo de AlimentosDocumento4 páginasModelo de Demanda de Prorrateo de AlimentosMario Loayza AriasAún no hay calificaciones

- Modelo Pyme 2021Documento17 páginasModelo Pyme 2021Carlos NavarroAún no hay calificaciones

- CPMT 20212022blgna013 38Documento2 páginasCPMT 20212022blgna013 38Lenin TorresAún no hay calificaciones

- Taller Penal General - El Bien Jurídico y Las Funciones Del Derecho PenalDocumento5 páginasTaller Penal General - El Bien Jurídico y Las Funciones Del Derecho PenalDIANA PAOLA MARIÑOAún no hay calificaciones

- Trabajo Final Comfia S.A.Documento42 páginasTrabajo Final Comfia S.A.LIZ MAIRA NINA MENDOZAAún no hay calificaciones

- Tutela, Salud para Menor de Edad, Agente OficiosoDocumento6 páginasTutela, Salud para Menor de Edad, Agente OficiosoKarina marcela Romero zerpaAún no hay calificaciones

- Control de Acusacion 2Documento7 páginasControl de Acusacion 2arturoAún no hay calificaciones

- TOCQUEVILLE - ResumenDocumento3 páginasTOCQUEVILLE - ResumenCleidy OrdoñezAún no hay calificaciones

- DAC-REC-R/DNC-186702-20: América Móvil Perú S.A.CDocumento2 páginasDAC-REC-R/DNC-186702-20: América Móvil Perú S.A.CAnonymous KDM8wArgAún no hay calificaciones

- Examen Excel Básico EXAMEN FINALDocumento6 páginasExamen Excel Básico EXAMEN FINALMerly OjedaAún no hay calificaciones

- Acta de RequerimientoDocumento6 páginasActa de RequerimientomarcoAún no hay calificaciones