También podría gustarte

- Matemática para las decisiones financierasDe EverandMatemática para las decisiones financierasCalificación: 5 de 5 estrellas5/5 (2)

- Gestión operativa de tesorería. ADGD0308De EverandGestión operativa de tesorería. ADGD0308Aún no hay calificaciones

- Trabajo Final Metodo Del Trabajo Academico PDFDocumento12 páginasTrabajo Final Metodo Del Trabajo Academico PDFheylenAún no hay calificaciones

- Taller DineroDocumento8 páginasTaller DineroLaura Sofia Fernandez OrtizAún no hay calificaciones

- Debida DiligenciaDocumento19 páginasDebida DiligenciaPAULETT DANIELA CÓRDOVA MERAAún no hay calificaciones

- Diagnostico y Establecimiento Del ContextoDocumento18 páginasDiagnostico y Establecimiento Del ContextoAlejandraCastroAún no hay calificaciones

- El Boom de Las MicrofinanzasDocumento397 páginasEl Boom de Las Microfinanzasgoquiso2Aún no hay calificaciones

- Valores y ética del contador públicoDocumento13 páginasValores y ética del contador públicoYira GuerraAún no hay calificaciones

- Guia 4 Riesgo de La Operacion Financiera Sarlaft SaroDocumento15 páginasGuia 4 Riesgo de La Operacion Financiera Sarlaft SaroYubely Andrea Bolaños MenessAún no hay calificaciones

- GUnnAn4nBANCA 33631558c0e2854Documento14 páginasGUnnAn4nBANCA 33631558c0e2854MARIA CAMILA TORRES MANSBACHAún no hay calificaciones

- GUIA 4 Riesgo de La Operación Financiera Sarlaft, SaroDocumento14 páginasGUIA 4 Riesgo de La Operación Financiera Sarlaft, SaroMARIA FERNANDA AMOROCHO SUAREZAún no hay calificaciones

- GUIA 4 Riesgo de La operación Financiera Sarlaft, Saro (1)Documento14 páginasGUIA 4 Riesgo de La operación Financiera Sarlaft, Saro (1)felo198611Aún no hay calificaciones

- Gestión de riesgos financieros (SARLAFT, SARO, SARCDocumento14 páginasGestión de riesgos financieros (SARLAFT, SARO, SARCcamilo0% (1)

- Gestión de riesgos financieros: SARLAFT, SARO y SARCDocumento14 páginasGestión de riesgos financieros: SARLAFT, SARO y SARCsergioAún no hay calificaciones

- Guía 4 BancaDocumento16 páginasGuía 4 BancaCarlos GarciaAún no hay calificaciones

- Gestión de Riesgos en Negocios FiduciariosDocumento9 páginasGestión de Riesgos en Negocios FiduciariosMattias Dimate ForeroAún no hay calificaciones

- Guia 8 TECNICODocumento8 páginasGuia 8 TECNICOAngie RodríguezAún no hay calificaciones

- Evaluación financiera SARLAFTDocumento4 páginasEvaluación financiera SARLAFTIvonne PlazasAún no hay calificaciones

- Fase 4 PDFDocumento11 páginasFase 4 PDFJosé Carlos SandovalAún no hay calificaciones

- Tarea Guia # 4Documento27 páginasTarea Guia # 4jhon alexander gomez ramirezAún no hay calificaciones

- Guia 4 La Riesgo de La Operacion Financiera Sarlaft Saro y SarcDocumento17 páginasGuia 4 La Riesgo de La Operacion Financiera Sarlaft Saro y SarcCarmen Alicia ArboledaAún no hay calificaciones

- GUIAnn22 216475517ad9699Documento12 páginasGUIAnn22 216475517ad9699Karen AlbarracinAún no hay calificaciones

- Taller SarlatfDocumento4 páginasTaller SarlatfLuisaDayanaSanchezAún no hay calificaciones

- Gestión de riesgos financieros en entidades bancariasDocumento7 páginasGestión de riesgos financieros en entidades bancariasNata ChAún no hay calificaciones

- Guia 10Documento19 páginasGuia 10ANGIE VIVIANA ARGOTI GUERREROAún no hay calificaciones

- Ultima Entrega AuditoriaDocumento18 páginasUltima Entrega AuditoriaNataly morrisAún no hay calificaciones

- Guía de Aprendizaje 1. SARLAFTDocumento8 páginasGuía de Aprendizaje 1. SARLAFTAndres FrancoAún no hay calificaciones

- Protocolo y Procedimiento de Servicio Al ClienteDocumento7 páginasProtocolo y Procedimiento de Servicio Al ClienteJenifer MolinaAún no hay calificaciones

- Manual SARLAFT Banco Didáctico SENADocumento14 páginasManual SARLAFT Banco Didáctico SENAGLORIA INES BALLESTEROS ARROYOAún no hay calificaciones

- EvidenciaProducto Guia1Documento5 páginasEvidenciaProducto Guia1G lopezAún no hay calificaciones

- Debida DiligenciaDocumento11 páginasDebida DiligenciamarlonestradavasquezAún no hay calificaciones

- Guia 5 - Diligenciamiento de Solicitudes para Procesos y Procedimientos de Productos y Servicios FinancierosDocumento23 páginasGuia 5 - Diligenciamiento de Solicitudes para Procesos y Procedimientos de Productos y Servicios Financieroseddysanchez2808Aún no hay calificaciones

- Riesgos CorporativosDocumento36 páginasRiesgos CorporativosJoselin ZaAlAún no hay calificaciones

- Consolidado Tercera EntregaDocumento44 páginasConsolidado Tercera EntregaDuban GarzonAún no hay calificaciones

- Gunnan8nSaro 5861093c22c5cfbDocumento10 páginasGunnan8nSaro 5861093c22c5cfbKAREN JOHANNA DIAZ CASASAún no hay calificaciones

- Taller NIF: Introducción y temarioDocumento71 páginasTaller NIF: Introducción y temario3223KAKAAún no hay calificaciones

- Evidencia 1Documento10 páginasEvidencia 1Erika CelisAún no hay calificaciones

- Riesgo SDocumento9 páginasRiesgo SSariita952311Aún no hay calificaciones

- Ccss - EDA #5 - 3°AÑO C-F - ACTIVIDAD-Nº 06 - Del 03-10-2022 Al 10-10-2022-Carlos.Documento5 páginasCcss - EDA #5 - 3°AÑO C-F - ACTIVIDAD-Nº 06 - Del 03-10-2022 Al 10-10-2022-Carlos.Donald Trigueros Sul100% (1)

- Guia 5 - Diligenciamiento de Solicitudes para Procesos y Procedimientos de Productos y Servicios FinancierosDocumento23 páginasGuia 5 - Diligenciamiento de Solicitudes para Procesos y Procedimientos de Productos y Servicios Financieroseddysanchez2808Aún no hay calificaciones

- Manejo Finanzas PersonalesDocumento7 páginasManejo Finanzas PersonalesDuván Suárez Martín100% (2)

- GFPI-F-019 Guia 13. Matematicas Financieras (SANTIAGO RODRIGUEZ SALAZAR) PDFDocumento16 páginasGFPI-F-019 Guia 13. Matematicas Financieras (SANTIAGO RODRIGUEZ SALAZAR) PDFSantiago Rodríguez SalazarAún no hay calificaciones

- Enviadavfguía 7 BancaDocumento38 páginasEnviadavfguía 7 BancaSantiago EliasAún no hay calificaciones

- GUIA DE APRENDIZAJE NO. 5 Procesar Depositos y PagosDocumento18 páginasGUIA DE APRENDIZAJE NO. 5 Procesar Depositos y PagosGloria Ines BallesterosAún no hay calificaciones

- Guia 23 Riesgo Del NegocioDocumento17 páginasGuia 23 Riesgo Del NegocioSANDRA JULIANA ROMERO MURCIAAún no hay calificaciones

- Historia Del Banco ContinentalDocumento64 páginasHistoria Del Banco ContinentalMarc Antony GuevaraAún no hay calificaciones

- GFPI-F-019 - Formato - Guia - de - Aprendizaje No 1Documento14 páginasGFPI-F-019 - Formato - Guia - de - Aprendizaje No 1LINA PAOLA LADINO TORRESAún no hay calificaciones

- Riesgo..ar - Trabajo FinalDocumento13 páginasRiesgo..ar - Trabajo FinalJhoeli Riveros AranibarAún no hay calificaciones

- Guia 22Documento8 páginasGuia 22luna marAún no hay calificaciones

- Guia 22 ListaDocumento11 páginasGuia 22 Listaluna marAún no hay calificaciones

- Importancia de los manuales de ética y conducta en las entidades financierasDocumento3 páginasImportancia de los manuales de ética y conducta en las entidades financierasmyzoneperu100% (1)

- Guía Didáctica 2 PDFDocumento25 páginasGuía Didáctica 2 PDFLUDYAún no hay calificaciones

- Guia 32 Riesgos Financieros Del Ente Economico Brigith Pineda IsazaDocumento6 páginasGuia 32 Riesgos Financieros Del Ente Economico Brigith Pineda IsazaBrigith Pineda IsazaAún no hay calificaciones

- 1 Guia de Aprendizaje Tecnico v.2Documento7 páginas1 Guia de Aprendizaje Tecnico v.2Cristhian MoralesAún no hay calificaciones

- Guía SARLAFT entidades financierasDocumento7 páginasGuía SARLAFT entidades financierasKaty RodriguezAún no hay calificaciones

- Actividad 5 Administracion FinancieraDocumento16 páginasActividad 5 Administracion FinancieraLiliana Marcela NAVAS OJEDA100% (1)

- Informe de Evaluación, Identificacion y Categorizacion de Los RiesgosDocumento15 páginasInforme de Evaluación, Identificacion y Categorizacion de Los RiesgosMario Angelino ChanccoAún no hay calificaciones

- Congreso IV-2022-Andrea Rodriguez.Documento11 páginasCongreso IV-2022-Andrea Rodriguez.roxana rodriguezAún no hay calificaciones

- Actividad No. 2 Modulo 3 Innovacion y EmprendimientoDocumento11 páginasActividad No. 2 Modulo 3 Innovacion y EmprendimientoAris Ariel HerreraAún no hay calificaciones

- El Incumplimiento Al Código de Ética Del Contador Público "Consultoría ASIMCO S.R.L."1Documento10 páginasEl Incumplimiento Al Código de Ética Del Contador Público "Consultoría ASIMCO S.R.L."1José Antonio Vargas LijerónAún no hay calificaciones

- Caso de Estudio GA2-210301089-ATA10-EV01Documento21 páginasCaso de Estudio GA2-210301089-ATA10-EV01Leyda PáezAún no hay calificaciones

- Técnico Laboral en Servicios y Operaciones Microfinancieras Taller 1Documento17 páginasTécnico Laboral en Servicios y Operaciones Microfinancieras Taller 1victor pulioAún no hay calificaciones

- Banca Multiple-Banco BBVA Perú Empresa Financiera-Crediscotia Financiera Caja Municipal-CMAC Arequipa Caja rural-CRAC Prymera Edpyme-AlternativaDocumento2 páginasBanca Multiple-Banco BBVA Perú Empresa Financiera-Crediscotia Financiera Caja Municipal-CMAC Arequipa Caja rural-CRAC Prymera Edpyme-AlternativaLIMAAún no hay calificaciones

- Modulo IDocumento42 páginasModulo IDalia LomasAún no hay calificaciones

- Modelo de NegocioDocumento5 páginasModelo de NegocioLeny SosaAún no hay calificaciones

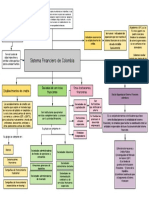

- Mapa ConceptualDocumento1 páginaMapa ConceptuallauraruaAún no hay calificaciones

- Personas Naturales Con Negocio Al Sistema Financiero Peruano-Actividad 1-Grupo 12Documento13 páginasPersonas Naturales Con Negocio Al Sistema Financiero Peruano-Actividad 1-Grupo 12Giancarlos J-sAún no hay calificaciones

- Leccion 1.3 Historia de La Banca en Honduras - 1Documento16 páginasLeccion 1.3 Historia de La Banca en Honduras - 1Melisa floresAún no hay calificaciones

- Monografia Vivienda SocialDocumento32 páginasMonografia Vivienda Socialalexa_ruiz22Aún no hay calificaciones

- Credito Prendario - Investigación E.Documento59 páginasCredito Prendario - Investigación E.Jerson Cordov NaquicheAún no hay calificaciones

- 3.3 CasosEspec - UIF.Peru. JennipherSaavedraDocumento35 páginas3.3 CasosEspec - UIF.Peru. JennipherSaavedraMonicaAún no hay calificaciones

- Formato de Denuncia F-cpc-04Documento4 páginasFormato de Denuncia F-cpc-04jona147880% (1)

- Cuadro Comparativo Entre El Banco de La Nación y ScotiabankDocumento2 páginasCuadro Comparativo Entre El Banco de La Nación y ScotiabankJakh NuñezAún no hay calificaciones

- Comparto Informe Caja Arequipa 12 ContigoDocumento50 páginasComparto Informe Caja Arequipa 12 ContigoJANPIER NILTON DE LA CRUZ SANCHEZAún no hay calificaciones

- OPERACIONES Y SERVICIOS EN EL SISTEMA FINANCIERO (Recuperado)Documento26 páginasOPERACIONES Y SERVICIOS EN EL SISTEMA FINANCIERO (Recuperado)Lenin GonzalesAún no hay calificaciones

- Que Es AsfiDocumento2 páginasQue Es AsfilauraAún no hay calificaciones

- Oferta Publica Irregular en El Mercado de Valores y La Ley 26831Documento7 páginasOferta Publica Irregular en El Mercado de Valores y La Ley 26831mayraAún no hay calificaciones

- Ronal Hancco - UsuraDocumento10 páginasRonal Hancco - UsuraAdrian GuillenAún no hay calificaciones

- Finanzas Internacionales Libroooooo PDFDocumento275 páginasFinanzas Internacionales Libroooooo PDFJulie Huamani Coras100% (2)

- Sistema Financiero MexicanoDocumento12 páginasSistema Financiero MexicanoMax RiveraAún no hay calificaciones

- La Transformación de Una SociedadDocumento12 páginasLa Transformación de Una SociedadMilton CocaAún no hay calificaciones

- Derecho FinancieroDocumento5 páginasDerecho FinancieroAndrés C. AliasAún no hay calificaciones

- Historia Del Mercado de Valores y SegurosDocumento33 páginasHistoria Del Mercado de Valores y SegurosDavid CoboAún no hay calificaciones

- Sistema de Educación Abierta: Universidad Los Ángeles de ChimboteDocumento286 páginasSistema de Educación Abierta: Universidad Los Ángeles de ChimboteVictor AguirreAún no hay calificaciones

- Tarea Sistema Financiero EcuadorDocumento7 páginasTarea Sistema Financiero EcuadorCarliex LeonAún no hay calificaciones

- Factura negociable: análisis de su regulación y aplicaciónDocumento40 páginasFactura negociable: análisis de su regulación y aplicaciónThamer SandovalAún no hay calificaciones

- Folleto: Servicios FinancierosDocumento4 páginasFolleto: Servicios FinancierosMinisterio de Economía y Finanzas Públicas de Bolivia100% (1)

- Derecho Bancario Argentino y Sistema FinancieroDocumento194 páginasDerecho Bancario Argentino y Sistema FinancieroMarye Spessot100% (1)

- Archivo de La Situacion Actual Del EcuadorDocumento6 páginasArchivo de La Situacion Actual Del EcuadorKarem Mendoza CampuzanoAún no hay calificaciones

- Que Es La Contabilidad BancariaDocumento4 páginasQue Es La Contabilidad Bancariateffi100% (1)