También podría gustarte

- Lilac by B.B. Reid 2.en - EsDocumento569 páginasLilac by B.B. Reid 2.en - EsMarie Lia55% (11)

- Ejercitación Obligatoria para EntregarDocumento8 páginasEjercitación Obligatoria para EntregarjazminAún no hay calificaciones

- Resumen SocietarioDocumento19 páginasResumen SocietarioAmira SaenzAún no hay calificaciones

- Derecho Comercial II - Sesión N°7 - Caso Práctico - 25.07.2020Documento3 páginasDerecho Comercial II - Sesión N°7 - Caso Práctico - 25.07.2020SophieRondinelAún no hay calificaciones

- Conceptos Basicos Sociedad MercantilDocumento45 páginasConceptos Basicos Sociedad MercantilDarien Ethan Valenzuela AstudilloAún no hay calificaciones

- Gestión de La Documentación Jurídica Tarea 2Documento9 páginasGestión de La Documentación Jurídica Tarea 2EstefaniaAún no hay calificaciones

- Clase de DERECHO EMPRESARIAL (12-03-19)Documento4 páginasClase de DERECHO EMPRESARIAL (12-03-19)daniela salasAún no hay calificaciones

- Apuntes Tema 1 JurídicaDocumento5 páginasApuntes Tema 1 JurídicaaiitanaglAún no hay calificaciones

- Unidad 12 - DerechoDocumento8 páginasUnidad 12 - DerechoGiuliana MoratoAún no hay calificaciones

- Capital Social y Mecanismos de CapitalizacionDocumento4 páginasCapital Social y Mecanismos de CapitalizacionJuan PajaroAún no hay calificaciones

- Empresa S.R.L. Empresa UnipersonalesDocumento18 páginasEmpresa S.R.L. Empresa UnipersonalesAlexandre Xavier Ugarte SossaAún no hay calificaciones

- Sociedades Anonimas 2023.practica.03!08!2023Documento7 páginasSociedades Anonimas 2023.practica.03!08!2023g6x494gmmpAún no hay calificaciones

- Presentacià N Tema 5Documento21 páginasPresentacià N Tema 5Nathaly TroyaAún no hay calificaciones

- Derecho Mercantil - T4Documento12 páginasDerecho Mercantil - T4Júlia Ratera CorchsAún no hay calificaciones

- Sesion 6-1 PDFDocumento30 páginasSesion 6-1 PDFMilagros Pamela Reyes AlamoAún no hay calificaciones

- Trabajo Grupal Derecho Compañia AnonimaDocumento15 páginasTrabajo Grupal Derecho Compañia AnonimaLady SalazarAún no hay calificaciones

- Sub C 2 Conta SociedadesDocumento35 páginasSub C 2 Conta SociedadesJaime Diaz CastillejosAún no hay calificaciones

- Clase 6.Documento4 páginasClase 6.Eduardo AriasAún no hay calificaciones

- Derecho Societario - Franklin Leandro Herrera - OCRDocumento41 páginasDerecho Societario - Franklin Leandro Herrera - OCRpachecogamers123Aún no hay calificaciones

- TAREA GDJE01 - Tarea2Documento6 páginasTAREA GDJE01 - Tarea2KarinaAún no hay calificaciones

- La Empresa y El EmpresarioDocumento12 páginasLa Empresa y El EmpresarioAlberto GuiradoAún no hay calificaciones

- Contabilidades de SociedadesDocumento37 páginasContabilidades de Sociedadeslorena100% (1)

- Inscripción de Comerciante Individual y EmpresaDocumento11 páginasInscripción de Comerciante Individual y Empresadavid samuel canoAún no hay calificaciones

- Pasos para La Apertura de La Institucion CedisiDocumento9 páginasPasos para La Apertura de La Institucion CedisilimbertAún no hay calificaciones

- Actividad 3 UT 5Documento3 páginasActividad 3 UT 5ClaudiaAún no hay calificaciones

- Fundamentos Cuentas PatrimonialesDocumento4 páginasFundamentos Cuentas PatrimonialesKathy BarciaAún no hay calificaciones

- Tipos de SociedadesDocumento5 páginasTipos de SociedadesSofia RojasAún no hay calificaciones

- de SociedadesDocumento4 páginasde SociedadesLAURA DANIELA VARGAS SALINASAún no hay calificaciones

- Universidad Fermin ToroDocumento15 páginasUniversidad Fermin ToroMarlin VarelaAún no hay calificaciones

- Unidad 3Documento10 páginasUnidad 3Jammilette PeñaAún no hay calificaciones

- Constitución de Una Empresa de TurismoDocumento6 páginasConstitución de Una Empresa de Turismorichicopaira86% (21)

- Sociedad Anónima Semana 2Documento9 páginasSociedad Anónima Semana 2gabyAún no hay calificaciones

- Contabilidad M2L2 PDFDocumento11 páginasContabilidad M2L2 PDFMateo EscuderoAún no hay calificaciones

- Sas 2018Documento14 páginasSas 2018LUIS A. RUIZ DOCENTE100% (1)

- SOCIEDADESDocumento119 páginasSOCIEDADESSantiago PosadaAún no hay calificaciones

- Creacion de Un Negocio - Aspecto LegalDocumento8 páginasCreacion de Un Negocio - Aspecto LegalMaria TemocheAún no hay calificaciones

- Guia MercantilDocumento12 páginasGuia Mercantil1101730Aún no hay calificaciones

- Diapositvas de E.I.R.LDocumento19 páginasDiapositvas de E.I.R.LSheyla Pamela Vilca HuamaniAún no hay calificaciones

- Constitución de Una EmpresaDocumento7 páginasConstitución de Una EmpresaPiero UlloaAún no hay calificaciones

- Sociedad ColectivaDocumento37 páginasSociedad Colectivaloli tebezAún no hay calificaciones

- Preguntas Final BasicaDocumento40 páginasPreguntas Final BasicaSofia OlletaAún no hay calificaciones

- GDJE02Documento7 páginasGDJE02gmhern01Aún no hay calificaciones

- Taller No 1 EmpresaDocumento13 páginasTaller No 1 EmpresaDayana michek Preciado CanoAún no hay calificaciones

- Apuntes SociedadesDocumento4 páginasApuntes SociedadesMaría AcbAún no hay calificaciones

- Alta en ImssDocumento5 páginasAlta en ImssKarla MartinezAún no hay calificaciones

- Sociedades AnónimasDocumento14 páginasSociedades AnónimasgelarealAún no hay calificaciones

- Cuestionario Tributario II PRIMERA MATERIADocumento7 páginasCuestionario Tributario II PRIMERA MATERIAdanielAún no hay calificaciones

- Sociedad AnónimaDocumento14 páginasSociedad AnónimaobedgarciagoAún no hay calificaciones

- Minuta de Constitución Empresa UnipersonDocumento5 páginasMinuta de Constitución Empresa UnipersoncarolAún no hay calificaciones

- Derecho Internacional Privado (III)Documento5 páginasDerecho Internacional Privado (III)AlbaAún no hay calificaciones

- Constitucion de Una Empresa de TurismoDocumento6 páginasConstitucion de Una Empresa de TurismoGaby Diaz PujayAún no hay calificaciones

- Informe de Documentos para La Constitucion de Una EmpresaDocumento10 páginasInforme de Documentos para La Constitucion de Una Empresapilar bernal de lasso100% (1)

- AN01 LecturaDocumento27 páginasAN01 LecturaLeónidas BianchiAún no hay calificaciones

- Guia Tema 5Documento45 páginasGuia Tema 5AaronGordones100% (1)

- Aspectos Societarios, Contable e Impositivos - Resumen JeloncheDocumento4 páginasAspectos Societarios, Contable e Impositivos - Resumen JelonchefldmsmdAún no hay calificaciones

- Resumen Parcial Oral SiscongerDocumento13 páginasResumen Parcial Oral SiscongerMaria paulaAún no hay calificaciones

- Apuntes 2o Semestre Espero Completo - OdtDocumento5 páginasApuntes 2o Semestre Espero Completo - OdtSara Lacruz RodriguezAún no hay calificaciones

- Formalizacion de Una EmpresaDocumento7 páginasFormalizacion de Una EmpresaAdrián Belmonte MoralesAún no hay calificaciones

- Concepto de Sociedad AnónimaDocumento9 páginasConcepto de Sociedad AnónimaRudy CarrilloAún no hay calificaciones

- Guía para Derecho MercantilDocumento22 páginasGuía para Derecho MercantilJorgeAún no hay calificaciones

- Aplicación de Técnicas de Protocolo y Organización de EventosDocumento28 páginasAplicación de Técnicas de Protocolo y Organización de EventosEnilce GilAún no hay calificaciones

- El Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902Documento18 páginasEl Derecho Social en México Problemas y Perspectivas by Jesús Trápaga Reyes 32509902virgilio palacios0% (1)

- Caso IV La ComisionDocumento2 páginasCaso IV La ComisionStefaniNovoaAún no hay calificaciones

- Denuncia Metal VillaDocumento5 páginasDenuncia Metal VillaJOSELUIS37Aún no hay calificaciones

- Metodologia de InvestigacionDocumento3 páginasMetodologia de InvestigacionYOSHIROAún no hay calificaciones

- Definiendo DPMO y OportunidadDocumento9 páginasDefiniendo DPMO y OportunidadElver GarciaAún no hay calificaciones

- Act 5Documento7 páginasAct 5ximenaAún no hay calificaciones

- SOLVERDocumento4 páginasSOLVEREvelyn Saldarriaga GrandaAún no hay calificaciones

- Los 7 Pasos para Realizar Una Rehabilitación de Edificios Con ÉxitoDocumento2 páginasLos 7 Pasos para Realizar Una Rehabilitación de Edificios Con ÉxitoRoberto Alday DelgadilloAún no hay calificaciones

- Lorenzo Castillo: Rmu: 55070 92-07-24 XAXX-010101 007 CFEDocumento2 páginasLorenzo Castillo: Rmu: 55070 92-07-24 XAXX-010101 007 CFEdiego trollAún no hay calificaciones

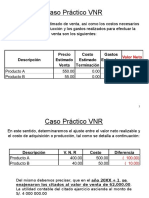

- Caso Práctico VNR 2Documento23 páginasCaso Práctico VNR 2Yanela Mishel93% (14)

- Equipos Perforac - Im140ami 2017 IIDocumento166 páginasEquipos Perforac - Im140ami 2017 IICarolaimHerreraVillafuerteAún no hay calificaciones

- Tesis - Juan Manuel Moran Pacheco 2022Documento149 páginasTesis - Juan Manuel Moran Pacheco 2022copisa79Aún no hay calificaciones

- Prototipos ElectronicosDocumento13 páginasPrototipos Electronicosrey_hadesAún no hay calificaciones

- INFORME DE PASANTIA KarenDocumento18 páginasINFORME DE PASANTIA Karencesar arraga romeroAún no hay calificaciones

- Normas de Auditoria TributariaDocumento13 páginasNormas de Auditoria TributariaBELLA PRISCILA HERNANDEZ MONCADAAún no hay calificaciones

- Manifestar Mi Plena Disconformidad Con El Consentimiento Informado Emitido Por Ustedes Y El Rechazo Del MismoDocumento5 páginasManifestar Mi Plena Disconformidad Con El Consentimiento Informado Emitido Por Ustedes Y El Rechazo Del MismoRodrigo EmanuelAún no hay calificaciones

- Examen Geografia e HistoriaDocumento2 páginasExamen Geografia e HistoriaESTHER100% (1)

- Curriculum Vitae: Datos PersonalesDocumento7 páginasCurriculum Vitae: Datos PersonaleseliAún no hay calificaciones

- Defensas RibereñasDocumento122 páginasDefensas RibereñasJosé JedyfAún no hay calificaciones

- Proyecto Correcion Guia 10Documento200 páginasProyecto Correcion Guia 10Hellen HerreraAún no hay calificaciones

- Regimen Tributario SimplificadoDocumento3 páginasRegimen Tributario SimplificadoJustina Velasquez Quispe50% (2)

- Cajas Empalme AereasDocumento2 páginasCajas Empalme AereasJuliethAún no hay calificaciones

- Tesis Completa Sistema de InscripciónDocumento86 páginasTesis Completa Sistema de InscripciónDariana ChaconAún no hay calificaciones

- Trabajo Final Sobre El Contrato DepositoDocumento15 páginasTrabajo Final Sobre El Contrato DepositoAlejandro Vélez Brenes0% (2)

- Erikha Biviana Rodriguez Suarez Anexo 1Documento17 páginasErikha Biviana Rodriguez Suarez Anexo 1biviana suarezAún no hay calificaciones

- Tarea 6 FMHDocumento5 páginasTarea 6 FMHEsteban Lagos Koppmann100% (1)

- Et Cat ProgramaDocumento79 páginasEt Cat ProgramaElectronica Mecatronica RasmusAún no hay calificaciones

- Presentación IluminaciónDocumento23 páginasPresentación Iluminaciónalexisjb12345Aún no hay calificaciones