CASOS PRACTICOS – SESION 13

INDICACIONES

Estimado alumno (a), de manera grupal deberán desarrollar los siguientes casos prácticos:

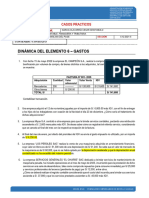

1.- Se rinde cuenta del fondo fijo por S/ 480 y se gira el Cheque 002 para su reembolso. Los gastos

realizados son los siguientes (los cuales incluyen IGV)

DETALLE VALOR DE VENTA IGV TOTAL

MOVILIDAD LOCAL 210.00 210.00

TARJETAS 50.85 9.15 60.00

TELEFONICAS

REPARACION 152.54 27.46 180.00

CHAPA DE PUERTA

CORREOS 25.42 4.58 30.00

TOTAL 480.00

2.- Se efectַúa una transferencia de la cuenta corriente de la empresa, por S/ 50,000 para la

constitución de un depósito a plazo (90 días).

3.- Se gira cheque 001 por S/ 500 para constituir el fondo fijo de la empresa.

4.- El BCP nos comunica que el saldo de nuestra cuenta corriente de S/ 203,000 ha sido objeto de

un embargo por parte de la SUNAT.

5.- Se recibe la Factura 001-9450 por el arrendamiento del inmueble en donde funcionan las

oficinas de la empresa, por un valor de S/ 10,000 más IGV, la cual es cancelada inmediatamente

efectuándose en ese momento la detracción (tasa 10%) y su depósito correspondiente.

6.- Se presta el servicio de asesoría contable, a un sujeto no vinculado, por un valor de S/ 5000

más IGV, el cual es cobrado inmediatamente, efectuándose en ese momento la detracción y su

depósito correspondiente (12%).

7.- Se ha recibido un anticipo de un cliente a cuenta de ventas posteriores. El monto recibido es de

S/ 5000

8.- Ante la posibilidad que no se efectúe el cobro de la factura 001-9810 por S/ 6000, se efectúa la

estimación de cobranza dudosa. El cliente es un sujeto no relacionado con la empresa deudora, se

efectúa el castigo de la cuenta por cobrar

9.- La empresa Atlántico S.A. posee inversiones en la empresa Mediterráneo S.A. la cual ha

declarado dividendos a favor de la empresa inversora (Atlántico S.A.) por la suma de S/ 14000, los

cuales se cobraran efectivamente en el lapso de un mes.

Con esta información, la empresa Atlántico S.A. nos consulta acerca de los asientos contables a

efectuar el reconocimiento y cobro de los dividendos.

10.- La empresa Urano S.A. efectúa un préstamo de S/ 30,000 a su subsidiaria Mercurio S.A.

sujeto a un interés simple de 8% el cual será pagado dentro de 6 meses. Al respecto nos consultan

acerca del tratamiento contable del préstamo otorgado.

11.- Se adquiere materiales de construcción, para el conjunto habitacional que está construyendo

la empresa, por un monto de S/ 50,000 más IGV.

�12. Siguiendo con el caso anterior, de los materiales adquiridos, se consumen S/ 35,000 en la

ejecución de la obra.

13.- La empresa Los pitufos S.A. dedicada a la comercialización de muebles en la ciudad de

Huánuco, ha adquirido muebles en la ciudad de Lima por un importe de S/ 2,800 más IGV, los

cuales serán transportados por vía terrestre y se espera que lleguen a su almacén en el lapso de

dos semanas.

DATOS DE LA FACTURACION MONTO

VALOR 2,900

IGV 522

TOTAL 3,422

Al respecto, la empresa Los Pitufos S.A. nos consulta acerca de los asientos contables a efectuar

de acuerdo a las nuevas cuentas del PCGE.

14.- Se vende computadoras personales (mercaderías manufacturadas) por S/ 100,000 más IGV, a

un tercero no vinculado. El costo de ventas de dichas mercaderías es de S/ 70,000.

15.- Nuestro cliente nos devuelve 30 computadoras personales, para lo cual emitimos la nota de

crédito 001-5241. Asumir que el costo de estos bienes representa S/ 21,000.

16.- Se han adquirido materias primas por un valor de S/ 500,000 de una empresa cuyos

almacenes generales están en la ciudad de Moquegua, y que serán remitidas al almacén de la

empresa en la ciudad de Lima, en una semana

17.- Se adquiere combustible para los hornos industriales de la empresa por un valor de S/ 9000

más IGV.

18.- Se han adquirido materias primas por un valor de S/ 500,000 de una empresa cuyos

almacenes generales están en la ciudad de Moquegua, y que serán remitidas al almacén de la

empresa en la ciudad de Lima, en dos semanas.

19.- Se reconoce y se paga dietas por S/ 10,000 a los miembros del directorio de la empresa,

efectuándose la retención del impuesto a la renta de cuarta categoría.

20.- Con fecha 05 diciembre de 2013 la empresa Comercial Indiana Jones SAC dedicada a la

exportación de azúcar, ha adquirido 50,000 kilogramos de este bien a un total de S/ 100,000 los

cuales están en stock. Al 31 de diciembre de 2013, el valor razonable de estos productos en el

mercado es de S/ 110,000. Nos piden que determinemos el tratamiento contable de esta operación.

PLAZO Y CONDICIONES DE ENVIO

El trabajo se enviará de manera individual y el plazo máximo para que puedan subir a Blackboard

será hasta el día martes 05 de diciembre hasta las 23:59 horas. El envío posterior será calificado

automáticamente con nota cero (0).