0% encontró este documento útil (0 votos)

196 vistas87 páginasContabilidad Rimar Dos & Dos S.A.

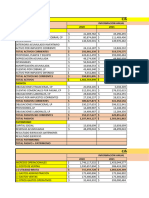

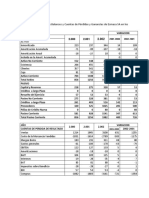

El documento presenta 26 asientos contables de la empresa Papelería Rimar Dos & Dos S.A de C.V. al 30 de noviembre de 2022. Incluye compras y ventas de mercancías y equipo, pagos de nóminas, servicios e impuestos, préstamos bancarios, ajustes de inventario y otros movimientos. También incluye el esquema de mayor y hoja de trabajo para organizar los saldos y ajustes de las cuentas al cierre del mes.

Cargado por

Melody CadenaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

196 vistas87 páginasContabilidad Rimar Dos & Dos S.A.

El documento presenta 26 asientos contables de la empresa Papelería Rimar Dos & Dos S.A de C.V. al 30 de noviembre de 2022. Incluye compras y ventas de mercancías y equipo, pagos de nóminas, servicios e impuestos, préstamos bancarios, ajustes de inventario y otros movimientos. También incluye el esquema de mayor y hoja de trabajo para organizar los saldos y ajustes de las cuentas al cierre del mes.

Cargado por

Melody CadenaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PPTX, PDF, TXT o lee en línea desde Scribd