También podría gustarte

- Regimenes AduanerosDocumento3 páginasRegimenes AduanerosDiana SuárezAún no hay calificaciones

- ControlAduaneroRegimenesDocumento11 páginasControlAduaneroRegimenesMarlon HerreraAún no hay calificaciones

- Act 2, Decreto 1165 de 2019 JDCDocumento2 páginasAct 2, Decreto 1165 de 2019 JDCJose Daniel Cuadros GAún no hay calificaciones

- Régimenes aduanerosDocumento3 páginasRégimenes aduanerosnohelia chaconAún no hay calificaciones

- Tarea de AduaneroDocumento12 páginasTarea de AduaneroBrandom Gutierrez TorresAún no hay calificaciones

- Análisis Caso de PIXARDocumento7 páginasAnálisis Caso de PIXARDairo H. Durango PossoAún no hay calificaciones

- ControlAduaneroEcuadorDocumento6 páginasControlAduaneroEcuadorNADYA MICAHELA UBIDIA TERANAún no hay calificaciones

- 2 Regimenes de Importacion 2Documento2 páginas2 Regimenes de Importacion 2Silvesters AtarihuanaAún no hay calificaciones

- Regímenes Aduaneros - UbidiaDocumento13 páginasRegímenes Aduaneros - UbidiaNADYA MICAHELA UBIDIA TERANAún no hay calificaciones

- Regímenes AduanerosDocumento6 páginasRegímenes AduanerossenaidaAún no hay calificaciones

- Semana 4 LEGISLACION EMPRESARIAL PDFDocumento45 páginasSemana 4 LEGISLACION EMPRESARIAL PDFDe La Cruz Castillo Yenny YaninaAún no hay calificaciones

- Ensayo - Los Regímenes Aduaneros en El EcuadorDocumento6 páginasEnsayo - Los Regímenes Aduaneros en El EcuadorValentina AsanzaAún no hay calificaciones

- Examen Final - Tributación AduaneraDocumento7 páginasExamen Final - Tributación AduaneraNaomi Emely Melgarejo MontalvoAún no hay calificaciones

- Taller de Importanción 1Documento9 páginasTaller de Importanción 1Alejandra PerezAún no hay calificaciones

- Articulo Regímenes Aduaneros ActualizadoDocumento4 páginasArticulo Regímenes Aduaneros ActualizadoJorge GTAún no hay calificaciones

- Modalidades de Importacion-ExportacionDocumento7 páginasModalidades de Importacion-Exportacionlizbeth sicuaAún no hay calificaciones

- Semana 8.1Documento36 páginasSemana 8.1Adonis AmayaAún no hay calificaciones

- Escenario 8Documento5 páginasEscenario 8Marian AgudeloAún no hay calificaciones

- Régimenes aduaneros especiales: reposición, transformación y depósitoDocumento4 páginasRégimenes aduaneros especiales: reposición, transformación y depósitoOscar MazaAún no hay calificaciones

- Regimenes AduanerosDocumento50 páginasRegimenes AduanerosJimy Paul Litano MariñasAún no hay calificaciones

- Modalidades de ImportacionDocumento10 páginasModalidades de ImportacionDaniel CFAún no hay calificaciones

- Escenario 5Documento15 páginasEscenario 5Xiomara DuranAún no hay calificaciones

- Regímenes AduanerosDocumento20 páginasRegímenes Aduanerosindira1975Aún no hay calificaciones

- Regímenes de ImportaciónDocumento4 páginasRegímenes de ImportaciónAlvaro Ancco ChipanaAún no hay calificaciones

- Exposicion de AduaneroDocumento5 páginasExposicion de AduaneroLuis Chauca ChAún no hay calificaciones

- ImportaciónDocumento9 páginasImportaciónMatías NavarrơAún no hay calificaciones

- aduanaDocumento6 páginasaduanaAngel CutipaAún no hay calificaciones

- Regimenes AduanerosDocumento3 páginasRegimenes AduanerosOliver MedinaAún no hay calificaciones

- Régimen de ImportaciónDocumento15 páginasRégimen de ImportaciónLizjeny EnriquezAún no hay calificaciones

- Comercio-ArtDocumento5 páginasComercio-ArtAxel LucasAún no hay calificaciones

- Regimen AduaneroDocumento30 páginasRegimen Aduanerosilvia100% (1)

- SEMAMA 8 COMERCIO INTERNACIONAL Clasificación de Los Regímenes AduanerosDocumento7 páginasSEMAMA 8 COMERCIO INTERNACIONAL Clasificación de Los Regímenes AduanerosJavier Ventura HernándezAún no hay calificaciones

- Casos de Regimenes AduaneroDocumento16 páginasCasos de Regimenes Aduanerojarek estelaAún no hay calificaciones

- Ejercicios de RegímenesDocumento5 páginasEjercicios de RegímenesOdalis Daniela Veliz MaciasAún no hay calificaciones

- Monografia Regimenes Aduaneros FinalDocumento34 páginasMonografia Regimenes Aduaneros FinalJaime Cerron100% (5)

- Regimnes AduanerosDocumento19 páginasRegimnes AduanerosNicely AranibarAún no hay calificaciones

- El Drawback Como Estimulo A Las Exportaciones y Desarrollo Del PaisDocumento9 páginasEl Drawback Como Estimulo A Las Exportaciones y Desarrollo Del Paiselmago69Aún no hay calificaciones

- Regimenes AduanerosDocumento4 páginasRegimenes AduanerosJessimar ColinaAún no hay calificaciones

- Modalidades de importaciónDocumento21 páginasModalidades de importacióndaniellemusanilloAún no hay calificaciones

- ESCUELA PROFESIONAL DE DERECHO AduaneroDocumento24 páginasESCUELA PROFESIONAL DE DERECHO AduaneroYbeth Jessica Almiron BarriosAún no hay calificaciones

- Tarea 3 - Comercio ExteriorDocumento20 páginasTarea 3 - Comercio ExteriorPochi CulturaAún no hay calificaciones

- Régimen de importación Ecuador: tipos y efectos enDocumento3 páginasRégimen de importación Ecuador: tipos y efectos enSilvia_Cornejo0986032748Aún no hay calificaciones

- Devolución CondicionadaDocumento17 páginasDevolución CondicionadamyrkaAún no hay calificaciones

- Regimenes Aduaneros EspecialesDocumento8 páginasRegimenes Aduaneros Especialeseliana_2210Aún no hay calificaciones

- Regímenes aduaneros: definitivos, suspensivos y liberDocumento3 páginasRegímenes aduaneros: definitivos, suspensivos y liberCarlos Ricardo Torres MataAún no hay calificaciones

- Trabajo de Reposicion de Mercancias.Documento18 páginasTrabajo de Reposicion de Mercancias.Carlos QMAún no hay calificaciones

- COMERCIO EXT. 5TO Ejercicios de RegímenesDocumento5 páginasCOMERCIO EXT. 5TO Ejercicios de RegímenesOdalis Daniela Veliz MaciasAún no hay calificaciones

- TramitesAduanerosVEDocumento11 páginasTramitesAduanerosVEAdelis RuizAún no hay calificaciones

- Pruebs TytDocumento10 páginasPruebs TytSR ImportacionesAún no hay calificaciones

- Expo MartesDocumento10 páginasExpo Martesninjadri 29Aún no hay calificaciones

- Regimen AduaneroDocumento4 páginasRegimen AduaneroRodrigo VictorioAún no hay calificaciones

- Regimen Deposito AduaneroDocumento30 páginasRegimen Deposito AduaneroGrisel OsorioAún no hay calificaciones

- Trabajo Grupra - Pregunta 6 - Comercio ExtriorDocumento10 páginasTrabajo Grupra - Pregunta 6 - Comercio ExtriorPablito JacomeAún no hay calificaciones

- Autoridad AduaneraDocumento3 páginasAutoridad AduaneraLorelei ChavezAún no hay calificaciones

- Régimenes de ImportaciónDocumento1 páginaRégimenes de ImportaciónMichael JácomeAún no hay calificaciones

- REGIMENES ADUANEROSDocumento5 páginasREGIMENES ADUANEROShjhoel20Aún no hay calificaciones

- Régimen de ImportaciónDocumento13 páginasRégimen de ImportaciónJesús David Mendoza SuárezAún no hay calificaciones

- (Docente) S5 - PPT - Legislación AduaneraDocumento44 páginas(Docente) S5 - PPT - Legislación AduaneraAlejandro HerreraAún no hay calificaciones

- Regímenes-Especiales - TRIBUTACIONDocumento21 páginasRegímenes-Especiales - TRIBUTACIONAgustin CaizaAún no hay calificaciones

- Control Resolución Talleres Propiedad, Planta, Equipo - Inventario, BancosDocumento1 páginaControl Resolución Talleres Propiedad, Planta, Equipo - Inventario, BancosLisbeth Mantuano MayorgaAún no hay calificaciones

- COPCI y EjemploDocumento4 páginasCOPCI y EjemploLisbeth Mantuano MayorgaAún no hay calificaciones

- Control de Lectura Introducción Del Impuesto A La RentaDocumento1 páginaControl de Lectura Introducción Del Impuesto A La RentaLisbeth Mantuano MayorgaAún no hay calificaciones

- Control de Taller Cálculo de Impuestos IVA - RTE FTEDocumento2 páginasControl de Taller Cálculo de Impuestos IVA - RTE FTELisbeth Mantuano MayorgaAún no hay calificaciones

- Control de Taller Cálculo de Impuestos IVA - RTE FTEDocumento2 páginasControl de Taller Cálculo de Impuestos IVA - RTE FTELisbeth Mantuano MayorgaAún no hay calificaciones

- Control Resolución Talleres Propiedad, Planta, Equipo - Inventario, BancosDocumento1 páginaControl Resolución Talleres Propiedad, Planta, Equipo - Inventario, BancosLisbeth Mantuano MayorgaAún no hay calificaciones

- Control de Lectura Introducción Del Impuesto A La RentaDocumento1 páginaControl de Lectura Introducción Del Impuesto A La RentaLisbeth Mantuano MayorgaAún no hay calificaciones

- Coeficiente Correlación de VariablesDocumento8 páginasCoeficiente Correlación de VariablesLisbeth Mantuano MayorgaAún no hay calificaciones

- CAP 5 EJER 83 - 85 - 87 y CAP 6 EJER 61 - 63Documento4 páginasCAP 5 EJER 83 - 85 - 87 y CAP 6 EJER 61 - 63Lisbeth Mantuano MayorgaAún no hay calificaciones

- Bus Drive SDocumento2 páginasBus Drive SLisbeth Mantuano MayorgaAún no hay calificaciones

- Cap 5 Ejer 83 - 85 - 87Documento3 páginasCap 5 Ejer 83 - 85 - 87Lisbeth Mantuano MayorgaAún no hay calificaciones

- Capítulo 1Documento4 páginasCapítulo 1Lisbeth Mantuano MayorgaAún no hay calificaciones

- Coeficiente Correlación de VariablesDocumento8 páginasCoeficiente Correlación de VariablesLisbeth Mantuano MayorgaAún no hay calificaciones

- Conocimiento Del Negocio - Difare S.A.Documento6 páginasConocimiento Del Negocio - Difare S.A.Lisbeth Mantuano MayorgaAún no hay calificaciones

- Banco de Preguntas de Lenguaje II ParcialDocumento15 páginasBanco de Preguntas de Lenguaje II ParcialLisbeth Mantuano MayorgaAún no hay calificaciones

- China BlueDocumento2 páginasChina BlueLisbeth Mantuano MayorgaAún no hay calificaciones

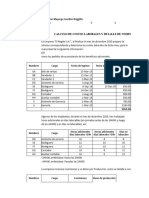

- Calculo de Costos Laborales y Detalle de NominaDocumento7 páginasCalculo de Costos Laborales y Detalle de NominaLisbeth Mantuano MayorgaAún no hay calificaciones

- AgendaDocumento398 páginasAgendaMaria Pa moAún no hay calificaciones

- UntitledDocumento21 páginasUntitledAinara Bermudez Lodeiro75% (4)

- Calculo de Costos Laborales y Detalle de NominaDocumento7 páginasCalculo de Costos Laborales y Detalle de NominaLisbeth Mantuano MayorgaAún no hay calificaciones

- Ojos Sabor A Menta Rocio Ramirez CastilloDocumento149 páginasOjos Sabor A Menta Rocio Ramirez CastilloErica AramayoAún no hay calificaciones

- UntitledDocumento25 páginasUntitledVanessa León88% (16)

- 1 5008428996715610726Documento622 páginas1 5008428996715610726lizzeth jimenezAún no hay calificaciones

- Proceso ContableDocumento36 páginasProceso ContableLisbeth Mantuano MayorgaAún no hay calificaciones

- Esta17 1-2022Documento15 páginasEsta17 1-2022Lisbeth Mantuano MayorgaAún no hay calificaciones

- Los Sextillizos Del Seductor MillonarioDocumento321 páginasLos Sextillizos Del Seductor MillonarioLeidy Largo75% (20)

- El Incesante Acoso 21 25Documento27 páginasEl Incesante Acoso 21 25Lisbeth Mantuano Mayorga0% (1)

- Juega a las ollas encantadasDocumento9 páginasJuega a las ollas encantadasLisbeth Mantuano MayorgaAún no hay calificaciones

- Actividad Inicial 1 Semana 40-41Documento5 páginasActividad Inicial 1 Semana 40-41Lisbeth Mantuano MayorgaAún no hay calificaciones

- 01 Obras Provisionales, Trabajos Preliminares y Programa de Seguridad y SaludDocumento27 páginas01 Obras Provisionales, Trabajos Preliminares y Programa de Seguridad y SaludMaria Jose RemicioAún no hay calificaciones

- 2017 - Elías Escobal PDFDocumento221 páginas2017 - Elías Escobal PDFEnrulada BecaAún no hay calificaciones

- Módulo 2. Actividad 2. Análisis de Caso. Caso PMR y La Empresa de Turismo TestDocumento5 páginasMódulo 2. Actividad 2. Análisis de Caso. Caso PMR y La Empresa de Turismo TestAndrick Alonso Monreal NavarreteAún no hay calificaciones

- Taller Modulo Dos Macroeconomía 2020-2Documento1 páginaTaller Modulo Dos Macroeconomía 2020-2elianaAún no hay calificaciones

- Estudio Del Modelo de DescomposiciónDocumento12 páginasEstudio Del Modelo de Descomposiciónemilio alejandro gomez castilloAún no hay calificaciones

- Tarea - 4 - Metodología de La InvestigaciónDocumento8 páginasTarea - 4 - Metodología de La Investigacióntonyteranc92Aún no hay calificaciones

- TDR Cas 013 2023Documento2 páginasTDR Cas 013 2023Daniel Arica PajaresAún no hay calificaciones

- CV2 Zenen AlarconDocumento2 páginasCV2 Zenen AlarconZenénAlarconAún no hay calificaciones

- Examen final de contabilidad y finanzas con 10 preguntasDocumento7 páginasExamen final de contabilidad y finanzas con 10 preguntasBrenda MosqueraAún no hay calificaciones

- Ejercicio Inventario CompletoDocumento50 páginasEjercicio Inventario CompletoJessica RamosAún no hay calificaciones

- Consultoria Panaderia LA PASCUALADocumento34 páginasConsultoria Panaderia LA PASCUALAJOSE MIGUEL AYAQUE CUNYASAún no hay calificaciones

- Realizar Un Cuadro SinópicoDocumento3 páginasRealizar Un Cuadro SinópicoLisbeth castroAún no hay calificaciones

- NTP-ISO 10006-2005 - Lineamientos para La Gestión de Calidad en ProyectosDocumento61 páginasNTP-ISO 10006-2005 - Lineamientos para La Gestión de Calidad en ProyectosElger SilvaAún no hay calificaciones

- 13104Documento44 páginas13104PABLITOAún no hay calificaciones

- Guia de Aprendizaje Cosecha Mecanizada 2014 - 2015Documento17 páginasGuia de Aprendizaje Cosecha Mecanizada 2014 - 2015StevenBaronOmeAún no hay calificaciones

- Holcim Informe Vertical y HorizontalDocumento2 páginasHolcim Informe Vertical y HorizontalSuyen Siong-TayAún no hay calificaciones

- Creación y Gestion de EmpresasDocumento232 páginasCreación y Gestion de EmpresasJuanAún no hay calificaciones

- Tema 5 Alumnos. Organización de VentasDocumento54 páginasTema 5 Alumnos. Organización de VentasBeatriz Sotillo HidalgoAún no hay calificaciones

- ESTADÍSTICA DESCRIPTIVA Actividad 1Documento7 páginasESTADÍSTICA DESCRIPTIVA Actividad 1Marcelita OrjuelaAún no hay calificaciones

- Escritura Pública - Constitución de Sociedad Anónima - ModeloDocumento15 páginasEscritura Pública - Constitución de Sociedad Anónima - ModeloSilvia JarolinAún no hay calificaciones

- Un Resumen General de Lo Que Mas Llamo Su Atención Del Libro para EmprenderDocumento7 páginasUn Resumen General de Lo Que Mas Llamo Su Atención Del Libro para EmprenderAngel A. PolancoAún no hay calificaciones

- El Sabor de La AmistadDocumento16 páginasEl Sabor de La AmistadMARILYN GABRIELA LOPEZ CALDERONAún no hay calificaciones

- Las Funciones Del Sistema EmpresarialDocumento7 páginasLas Funciones Del Sistema EmpresarialGabrielle Palma CAún no hay calificaciones

- Actividad N°1 - Creacion de Una Empresa - Grupo 7Documento35 páginasActividad N°1 - Creacion de Una Empresa - Grupo 7Mónica RojasAún no hay calificaciones

- Supermercados Peruanos - Trabajo 1Documento36 páginasSupermercados Peruanos - Trabajo 1ALMENDRA MARY LUZ VARGAS BALDEON0% (1)

- ShirleyDocumento1 páginaShirleyDiego Palomino Chuquizuta100% (1)

- 3.3.5 Cuadro ComparativoDocumento3 páginas3.3.5 Cuadro ComparativoAlejandra TorresAún no hay calificaciones

- Implementación de ISO 14001Documento196 páginasImplementación de ISO 14001Julio CesarAún no hay calificaciones

- COMPRAVENTA INMUEBLE NOTARIAL IquiqueDocumento4 páginasCOMPRAVENTA INMUEBLE NOTARIAL Iquiqueines MollAún no hay calificaciones

- Tarea2 (Walter Enrique Silva Vallecillo) - 1Documento33 páginasTarea2 (Walter Enrique Silva Vallecillo) - 1Silva V. Walter EnriqueAún no hay calificaciones