También podría gustarte

- Las Finanzas PDFDocumento416 páginasLas Finanzas PDFThey JU100% (7)

- Monografia de PresupuestoDocumento26 páginasMonografia de PresupuestoPaul Ruben100% (3)

- Presupuesto Publico y PrivadoDocumento54 páginasPresupuesto Publico y PrivadoMabel Mabel71% (7)

- Presuesto TCCDocumento13 páginasPresuesto TCCCarlos GonzalezAún no hay calificaciones

- UNIDAD - 1 - Generalidades - de - Los - Presupuestos-2 ... (1) PDFDocumento32 páginasUNIDAD - 1 - Generalidades - de - Los - Presupuestos-2 ... (1) PDFArianna RodriguezAún no hay calificaciones

- Aspectos Generales Del Presupuesto Empresarial: Unidad 1Documento9 páginasAspectos Generales Del Presupuesto Empresarial: Unidad 1pasos para constituir una empresaAún no hay calificaciones

- Clase 1Documento5 páginasClase 1Gabriel IsazaAún no hay calificaciones

- UNIDAD 1 - Generalidades de Los PresupuestosDocumento17 páginasUNIDAD 1 - Generalidades de Los Presupuestosyoha3289Aún no hay calificaciones

- Guia 1-2 Sistema PresupuestarioDocumento11 páginasGuia 1-2 Sistema PresupuestarioSolbey GuerreroAún no hay calificaciones

- Capitulo IV Contabilidad de Costos y PresupuestosDocumento9 páginasCapitulo IV Contabilidad de Costos y PresupuestosJose Luis Rivera EspinozaAún no hay calificaciones

- 2.1 La Gerencia y El Sistema PresupuestarioDocumento7 páginas2.1 La Gerencia y El Sistema PresupuestarioPaola CepedaAún no hay calificaciones

- Tarea I Primer ParcialDocumento11 páginasTarea I Primer ParcialRicardo PerezAún no hay calificaciones

- 4.3 El Papel de Los Presupuestos en La PlaneaciónDocumento5 páginas4.3 El Papel de Los Presupuestos en La PlaneaciónMilka OtañezAún no hay calificaciones

- PresupuestoDocumento21 páginasPresupuestoNikolai Ortiz Bodero67% (3)

- Ensayo Paso 3 - JHON NUPAN - GRUPO056Documento8 páginasEnsayo Paso 3 - JHON NUPAN - GRUPO056JHON NUPANAún no hay calificaciones

- Elaboracion y Control PresupuestoDocumento81 páginasElaboracion y Control PresupuestoFernanda DurandAún no hay calificaciones

- Administración de PresupuestosDocumento9 páginasAdministración de PresupuestosANDDY RUIZAún no hay calificaciones

- Proyecto Presupuesto AnualDocumento20 páginasProyecto Presupuesto AnualAntonio Sanchez GomezAún no hay calificaciones

- El Proceso Presupuestario en Las OrganizacionesDocumento2 páginasEl Proceso Presupuestario en Las OrganizacionesArmando Jarquin100% (2)

- Presupuesto en VenezuelaDocumento21 páginasPresupuesto en VenezuelaRosa AzocarAún no hay calificaciones

- Cipa 2-Cuestionario de PresupuestoDocumento6 páginasCipa 2-Cuestionario de Presupuestosandra MartinezAún no hay calificaciones

- Investigación Unidad 4 y 5Documento57 páginasInvestigación Unidad 4 y 5Alex MejiaAún no hay calificaciones

- Presupuesto IntroducciónDocumento7 páginasPresupuesto IntroducciónDeissy LozanoAún no hay calificaciones

- PresupuestoDocumento6 páginasPresupuestoruben daniel rodriguez carreroAún no hay calificaciones

- Los PresupuestosDocumento23 páginasLos PresupuestosLeslies Dayana Escobar RenteríaAún no hay calificaciones

- Generalidades de Los PresupuestosDocumento8 páginasGeneralidades de Los PresupuestosMez Can AmbrAleAún no hay calificaciones

- Trabajo PresupuestoDocumento27 páginasTrabajo PresupuestoAna MieyerAún no hay calificaciones

- Unidad 3 PresupuestosDocumento86 páginasUnidad 3 PresupuestosjesusnelAún no hay calificaciones

- Presupuesto Empresarial - Tarea 1Documento17 páginasPresupuesto Empresarial - Tarea 1Shuli HighClassAún no hay calificaciones

- Guia Presupuesto 9no ActualizadaDocumento50 páginasGuia Presupuesto 9no ActualizadaJesús LópezAún no hay calificaciones

- Investigación Trabajo 1 - PresupuestoDocumento11 páginasInvestigación Trabajo 1 - PresupuestoRonaldo GarcíaAún no hay calificaciones

- Proceso de Presupuestación y Auditorías, El Control Como Sistema Cibernético y Los Controles Anticipantes.Documento9 páginasProceso de Presupuestación y Auditorías, El Control Como Sistema Cibernético y Los Controles Anticipantes.stephanyAún no hay calificaciones

- PRESUPUESTODocumento13 páginasPRESUPUESTOGloriaTafur0% (1)

- Que Es El PresupuestoDocumento31 páginasQue Es El PresupuestojohanelAún no hay calificaciones

- Presupuesto de La FamiliaDocumento24 páginasPresupuesto de La FamiliajorgedrinconAún no hay calificaciones

- Materia: Presupuesto Objetivo de La Materia: Ser Capaz Desarrollar Un Sistema de ProcedimientosDocumento6 páginasMateria: Presupuesto Objetivo de La Materia: Ser Capaz Desarrollar Un Sistema de ProcedimientosMaria Luisa RodriguezAún no hay calificaciones

- Elementos Principales Del PresupuestoDocumento7 páginasElementos Principales Del PresupuestoEscarleth Altamirano AguirreAún no hay calificaciones

- Monografia Presupuestos 2Documento85 páginasMonografia Presupuestos 2Richi PBAún no hay calificaciones

- TEMA PRESUPUESTO Liseth GonzálezDocumento8 páginasTEMA PRESUPUESTO Liseth GonzálezMariana GonzálezAún no hay calificaciones

- Trabajo de Presupuesto EmpresarialDocumento24 páginasTrabajo de Presupuesto Empresarialraul sierraAún no hay calificaciones

- Presupuesto PortafolioDocumento15 páginasPresupuesto PortafolioEstevez RobinsonAún no hay calificaciones

- La Gerencia y El Sistema PresupuestarioDocumento3 páginasLa Gerencia y El Sistema PresupuestarioMichael Jimenez Maldonado89% (9)

- Presupuestos Aa2Documento10 páginasPresupuestos Aa2jose novoaAún no hay calificaciones

- 2010sem2 - Uas - Finanzas II - PresupuestosDocumento23 páginas2010sem2 - Uas - Finanzas II - PresupuestosJorge Riquelme ContrerasAún no hay calificaciones

- Informe de PresupuestoDocumento8 páginasInforme de PresupuestoDave HerreraAún no hay calificaciones

- Presupuesto, Tipo, P Maestro, Pasos para Elaborar Un PresupuestoDocumento17 páginasPresupuesto, Tipo, P Maestro, Pasos para Elaborar Un PresupuestoFriedberd MarioAún no hay calificaciones

- Presupuesto Análisis GeneralDocumento23 páginasPresupuesto Análisis GeneralNicolás SarmientoAún no hay calificaciones

- Monografia Presupuestos 2Documento85 páginasMonografia Presupuestos 2Emily Mejia RomeroAún no hay calificaciones

- Presupuesto MaestroDocumento7 páginasPresupuesto MaestroJose Luis Calderon AlayoAún no hay calificaciones

- Curso Cómo Hacer Un Presupuestos de InversiónDocumento23 páginasCurso Cómo Hacer Un Presupuestos de InversiónCarlosAún no hay calificaciones

- Sistema de Control PresupuestalDocumento13 páginasSistema de Control PresupuestalJonathan Falcón0% (1)

- Presupuestos SeparataDocumento22 páginasPresupuestos SeparataJaime Vergara RojasAún no hay calificaciones

- Clases de PresupuestoDocumento38 páginasClases de PresupuestoPriscillaAún no hay calificaciones

- PLANEACIONDocumento20 páginasPLANEACIONClaudia GutierrezAún no hay calificaciones

- El Presupuesto Material de Apoyo IiDocumento25 páginasEl Presupuesto Material de Apoyo IiEmily StephaniaAún no hay calificaciones

- Erika PresupuestosDocumento8 páginasErika PresupuestoscagukonstruyamosAún no hay calificaciones

- PRESUPUESTODocumento20 páginasPRESUPUESTOBelu ArguelloAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411De EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Aún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Ejercicio Resuelto 2805 Grupo 2Documento18 páginasEjercicio Resuelto 2805 Grupo 2Milagritos Salvador TorresAún no hay calificaciones

- Otro Si Apto 104-4 El PobladoDocumento4 páginasOtro Si Apto 104-4 El PobladoJavier Garcia SanabriaAún no hay calificaciones

- Pliego Actual 1385037153883Documento37 páginasPliego Actual 1385037153883Mayerl SanchezAún no hay calificaciones

- Factura ElectronicaDocumento1 páginaFactura Electronicacecilia lorena morales sotoAún no hay calificaciones

- Tabla de La Demanda de Hojuelas de MaizDocumento3 páginasTabla de La Demanda de Hojuelas de MaizCarlosAndresChanduviMedinaAún no hay calificaciones

- Clase 12Documento2 páginasClase 12valeriano feria cruzAún no hay calificaciones

- Balanza de ComprobacionDocumento6 páginasBalanza de Comprobacionoskar0450% (2)

- Estados Financieros Con Graficos PDFDocumento28 páginasEstados Financieros Con Graficos PDFmanish carbajal raymeAún no hay calificaciones

- Formato 1001Documento10 páginasFormato 1001DIANA MILENA RANGEL ACEROSAún no hay calificaciones

- Uso Financiero de ExcelDocumento15 páginasUso Financiero de Excelrub56Aún no hay calificaciones

- Diccionario de Terminos FinancierosDocumento26 páginasDiccionario de Terminos FinancierosRicardo Emmanuel Navarro EstradaAún no hay calificaciones

- F.H. Logistica S.A. de C.VDocumento1 páginaF.H. Logistica S.A. de C.VCesar HernandezAún no hay calificaciones

- Cuestionario de Retroalimentacion Guia 10Documento4 páginasCuestionario de Retroalimentacion Guia 10Karoll Tatiana Cortes MartínAún no hay calificaciones

- Auditoria IntegralDocumento19 páginasAuditoria IntegralEduardo MontAún no hay calificaciones

- Taller Economia SolidariaDocumento6 páginasTaller Economia SolidariaGestión Humana TEAAún no hay calificaciones

- Indicadores de RentabilidadDocumento9 páginasIndicadores de RentabilidadFrank Collazos GonzalesAún no hay calificaciones

- Múltiplos ComparablesDocumento9 páginasMúltiplos ComparablesCarlos Chavolla GómezAún no hay calificaciones

- La Fundación Del Banco Central: La Reforma de OrellanaDocumento15 páginasLa Fundación Del Banco Central: La Reforma de OrellanaJulio Alejandro Arath Juarez AlvizuresAún no hay calificaciones

- Análisis de Crédito Comercial (Tema 1)Documento3 páginasAnálisis de Crédito Comercial (Tema 1)Lissa Custodio ReyesAún no hay calificaciones

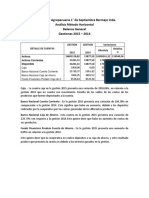

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Documento6 páginasCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoAún no hay calificaciones

- Tasa Interna de RetornoDocumento8 páginasTasa Interna de RetornoLuis Arpi ChoqueAún no hay calificaciones

- Pasos TrabajoDocumento17 páginasPasos TrabajoRubiiKzzAún no hay calificaciones

- Ley de La Renta de ChileDocumento189 páginasLey de La Renta de ChileJairo Diaz RifoAún no hay calificaciones

- A2. Diferencias y SimilitudesDocumento2 páginasA2. Diferencias y SimilitudesFernanda Chizu AlonsoAún no hay calificaciones

- KOF 2020 EspDocumento143 páginasKOF 2020 EspCRISTHIAN EDUARDO VIVAR SAMANIEGO100% (1)

- Firmado Electrónicamente Por Oscar Rodriguez Arce El 22.09.2022Documento1 páginaFirmado Electrónicamente Por Oscar Rodriguez Arce El 22.09.2022Oscar Cristh Rodriguez ArceAún no hay calificaciones

- Unidad XV - Contrato de FideicomisoDocumento26 páginasUnidad XV - Contrato de FideicomisoNancyAún no hay calificaciones

- Puc Publico AntiguoDocumento6 páginasPuc Publico AntiguoheraclesAún no hay calificaciones

- Titulos y Operaciones de CréditoDocumento31 páginasTitulos y Operaciones de CréditoBetty Ramirez DiazAún no hay calificaciones