También podría gustarte

- Presupuesto Publico y PrivadoDocumento54 páginasPresupuesto Publico y PrivadoMabel Mabel71% (7)

- Comite de PresupuestoDocumento5 páginasComite de PresupuestoMaily TufiñoAún no hay calificaciones

- Ejercicios IVADocumento5 páginasEjercicios IVAsergioAún no hay calificaciones

- Tareas #1 PresupuestoDocumento19 páginasTareas #1 PresupuestoALBERTOAún no hay calificaciones

- Investigacion de PresupuestoDocumento4 páginasInvestigacion de Presupuestomaria01100% (1)

- Conceptos Básicos Del PresupuestoDocumento31 páginasConceptos Básicos Del PresupuestoDaniela Giraldo SuarezAún no hay calificaciones

- Orígenes y Evolución Del PresupuestoDocumento32 páginasOrígenes y Evolución Del PresupuestomariatbeltreAún no hay calificaciones

- Conceptos Básicos de PresupuestosDocumento47 páginasConceptos Básicos de PresupuestosPaola Yajaira Castillejos RuizAún no hay calificaciones

- Costos&Presupuestos 71398263Documento33 páginasCostos&Presupuestos 71398263Luis Octavio Arango ColoradoAún no hay calificaciones

- Teoria de PresupuestosDocumento10 páginasTeoria de PresupuestosJessica Alejandra ZULUAGA BENAVIDESAún no hay calificaciones

- Presupuestos EmpresarialesDocumento30 páginasPresupuestos EmpresarialesfiutasAún no hay calificaciones

- Guia de EstudioDocumento32 páginasGuia de EstudioRoxanaAún no hay calificaciones

- Guia Presupuesto 9no ActualizadaDocumento50 páginasGuia Presupuesto 9no ActualizadaJesús LópezAún no hay calificaciones

- Importancia Del Presupuesto en La OrganizaciónDocumento2 páginasImportancia Del Presupuesto en La OrganizaciónFrancisco Zazueta ProvencioAún no hay calificaciones

- Trabajo Alex 05-11-2023Documento20 páginasTrabajo Alex 05-11-2023angelamendezrinconAún no hay calificaciones

- Teoria de Los PresupuestosDocumento8 páginasTeoria de Los PresupuestosFreddy VargasAún no hay calificaciones

- Marco Teórico PresupuestoDocumento9 páginasMarco Teórico PresupuestoObed Escalante100% (2)

- PreSupuesto, Cómo Se Relaciona El Presupuesto Con La Planificación Estratégica, Administración y Las Finanzas.Documento5 páginasPreSupuesto, Cómo Se Relaciona El Presupuesto Con La Planificación Estratégica, Administración y Las Finanzas.ErickRonPáezAún no hay calificaciones

- Portafolio VirtualDocumento40 páginasPortafolio VirtualDamian ReyesAún no hay calificaciones

- Portafolio VirtualDocumento29 páginasPortafolio VirtualDamian ReyesAún no hay calificaciones

- Material Alumnos 2024Documento14 páginasMaterial Alumnos 2024Abel GarciaAún no hay calificaciones

- Marco Teorico PresupuestoDocumento8 páginasMarco Teorico PresupuestoAnonymous wnKnVVpAún no hay calificaciones

- Capitulo IV Contabilidad de Costos y PresupuestosDocumento9 páginasCapitulo IV Contabilidad de Costos y PresupuestosJose Luis Rivera EspinozaAún no hay calificaciones

- Investigación Trabajo 1 - PresupuestoDocumento11 páginasInvestigación Trabajo 1 - PresupuestoRonaldo GarcíaAún no hay calificaciones

- PresupuestoDocumento6 páginasPresupuestoruben daniel rodriguez carreroAún no hay calificaciones

- Tema Nº1. Presupuesto EmpresarialDocumento14 páginasTema Nº1. Presupuesto EmpresarialTAMMYRMAún no hay calificaciones

- Conceptos Teoria PressupuestosDocumento7 páginasConceptos Teoria PressupuestosAnghieAún no hay calificaciones

- Teoría General de PresupuestosDocumento10 páginasTeoría General de PresupuestosAlphonse Capone Soriano GarciaAún no hay calificaciones

- Presupuesto, Tipo, P Maestro, Pasos para Elaborar Un PresupuestoDocumento17 páginasPresupuesto, Tipo, P Maestro, Pasos para Elaborar Un PresupuestoFriedberd MarioAún no hay calificaciones

- Naturaleza Del PresupuestoDocumento7 páginasNaturaleza Del PresupuestohenmelissalazarAún no hay calificaciones

- Costo y PresupuestoDocumento27 páginasCosto y Presupuestowilly phantomAún no hay calificaciones

- Presupuesto PúblicoDocumento26 páginasPresupuesto PúblicoALICIA MORALES100% (1)

- Gestion PresupuestariaDocumento31 páginasGestion Presupuestariadany kaqui gomez100% (1)

- Presupuesto EmpresarialDocumento28 páginasPresupuesto EmpresarialSasha TactukAún no hay calificaciones

- 3er Parcial Contabilidad Administrativa PDFDocumento21 páginas3er Parcial Contabilidad Administrativa PDFJeffrey Elias SantanaAún no hay calificaciones

- Trabajo de Presupuesto EmpresarialDocumento24 páginasTrabajo de Presupuesto Empresarialraul sierraAún no hay calificaciones

- EL PRESUPUESTO Historia, Concepto y Diferencias.Documento6 páginasEL PRESUPUESTO Historia, Concepto y Diferencias.Liz MiauAún no hay calificaciones

- El Presupuesto y Su Clasificacion Pag 2 A 8Documento30 páginasEl Presupuesto y Su Clasificacion Pag 2 A 8Sory EnriquezAún no hay calificaciones

- Técnica Presupuestal en La EmpresaDocumento43 páginasTécnica Presupuestal en La EmpresaMGz Edward100% (1)

- Dossier Administracion Presupuestaria 1er ParcialDocumento20 páginasDossier Administracion Presupuestaria 1er ParcialarletAún no hay calificaciones

- G4 PresupuestoDocumento11 páginasG4 PresupuestoALEXANDRA NARVAEZ UBILLUZAún no hay calificaciones

- Presupuesto Publico y PrivadoDocumento8 páginasPresupuesto Publico y Privadomaloco2222Aún no hay calificaciones

- Presupuesto en VenezuelaDocumento21 páginasPresupuesto en VenezuelaRosa AzocarAún no hay calificaciones

- El Presupuesto Material de Apoyo IiDocumento25 páginasEl Presupuesto Material de Apoyo IiEmily StephaniaAún no hay calificaciones

- Cipa 2-Cuestionario de PresupuestoDocumento6 páginasCipa 2-Cuestionario de Presupuestosandra MartinezAún no hay calificaciones

- Presupuesto MaestroDocumento7 páginasPresupuesto MaestroJose Luis Calderon AlayoAún no hay calificaciones

- Informe Sobre El Presupuesto Empresarial Como InstrumentoDocumento10 páginasInforme Sobre El Presupuesto Empresarial Como InstrumentoNarvicV.CabañaSAún no hay calificaciones

- Informe de Presupuesto y Contabilidad Grupo #1Documento11 páginasInforme de Presupuesto y Contabilidad Grupo #1angela cruzAún no hay calificaciones

- Acividad1-Análisi CríticoDocumento10 páginasAcividad1-Análisi CríticoEstefania SanchezAún no hay calificaciones

- Presuesto TCCDocumento13 páginasPresuesto TCCCarlos GonzalezAún no hay calificaciones

- Modulo II - PresupuestosDocumento12 páginasModulo II - PresupuestosNadia MartinezAún no hay calificaciones

- Trabajo de Finanzas y Economia Freddy Plaza Ucs ImprimirDocumento11 páginasTrabajo de Finanzas y Economia Freddy Plaza Ucs Imprimiryeny sanchezAún no hay calificaciones

- El PresupuestoDocumento18 páginasEl PresupuestoMariangel OrellanaAún no hay calificaciones

- Presupuesto Análisis GeneralDocumento23 páginasPresupuesto Análisis GeneralNicolás SarmientoAún no hay calificaciones

- Resumen de Libros PresupuestoDocumento32 páginasResumen de Libros PresupuestoAlberto Mario Palacio Salas100% (1)

- Leccion 3 Generalidades Del PresupuestoDocumento34 páginasLeccion 3 Generalidades Del Presupuestosara moralesAún no hay calificaciones

- Trabajo PresupuestoDocumento27 páginasTrabajo PresupuestoAna MieyerAún no hay calificaciones

- Presupuesto Jose AponteDocumento9 páginasPresupuesto Jose AponteJose AponteAún no hay calificaciones

- Conceptos y Generalidades Del Presupuesto EmpresarialDocumento9 páginasConceptos y Generalidades Del Presupuesto Empresarialcarmen piña segura100% (1)

- GESTIÓNDocumento6 páginasGESTIÓNOrlando de la CruzAún no hay calificaciones

- Cuentas contables y financieras en restauración. HOTR0309De EverandCuentas contables y financieras en restauración. HOTR0309Aún no hay calificaciones

- Final 1 Direccion ComercialDocumento8 páginasFinal 1 Direccion ComercialMarisol Martinez Triana100% (1)

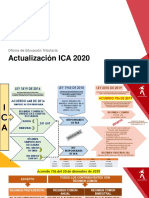

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- IMCO-PRC-2001 - Procedimiento Soldadura ExotermicaDocumento9 páginasIMCO-PRC-2001 - Procedimiento Soldadura ExotermicaCarlos Alberto Oviedo100% (1)

- Supersociedades - Sentencia Tovar Vs EmbohuilaDocumento8 páginasSupersociedades - Sentencia Tovar Vs EmbohuilaJose CeballosAún no hay calificaciones

- FICHA 64 Traslado de Grúas Con Apoyo de PaleteroDocumento1 páginaFICHA 64 Traslado de Grúas Con Apoyo de PaleteroJonathan BedwellAún no hay calificaciones

- Modelos de Diagnóstico Organizacional 2022Documento129 páginasModelos de Diagnóstico Organizacional 2022vania100% (1)

- UntitledDocumento1 páginaUntitledpaula dominguezAún no hay calificaciones

- Notas A Los Estados Financieros - Grupo Los GeniosDocumento12 páginasNotas A Los Estados Financieros - Grupo Los GeniosMary QuispeAún no hay calificaciones

- Conducir Diagnóstico de La Organización Según Criterios EstratégicosDocumento2 páginasConducir Diagnóstico de La Organización Según Criterios EstratégicosHeberto Ortiz ValderramaAún no hay calificaciones

- La Economia en VenezuelaDocumento28 páginasLa Economia en Venezuelajocxeifer roblesAún no hay calificaciones

- DOCUMENTACION NECESARIA PARA INSCRIBIR DH en PCIA BS ASDocumento3 páginasDOCUMENTACION NECESARIA PARA INSCRIBIR DH en PCIA BS ASGraciela AlvarezAún no hay calificaciones

- Tarea Semana 8 Macroeconomia - CompressDocumento5 páginasTarea Semana 8 Macroeconomia - Compresspablomercurio argandoñaAún no hay calificaciones

- W20043705 PDFDocumento1 páginaW20043705 PDFLeonardo GentiliAún no hay calificaciones

- Economioa Internacional Tarea2Documento4 páginasEconomioa Internacional Tarea2EMILIO RODRIGUEZ CALDERONAún no hay calificaciones

- Semana 6Documento12 páginasSemana 6ALEXANDER JEAN BEDIA CONDORIAún no hay calificaciones

- Torno ConvencionalDocumento3 páginasTorno ConvencionalDaniela GonzalezAún no hay calificaciones

- Tipos de EncuestaDocumento5 páginasTipos de EncuestaVictor Pérez GómezAún no hay calificaciones

- Mapas Mentales (Manejo de Materiales)Documento5 páginasMapas Mentales (Manejo de Materiales)GWENSIDERAún no hay calificaciones

- DeQueiroz Reverdosa Daniel Tarea EIE02Documento10 páginasDeQueiroz Reverdosa Daniel Tarea EIE02Daniel QueirozAún no hay calificaciones

- Operaciones - Sistema de Gestión de Seguridad y Salud en El Trabajo ISO 45001 2018Documento22 páginasOperaciones - Sistema de Gestión de Seguridad y Salud en El Trabajo ISO 45001 2018Diana RuizAún no hay calificaciones

- Arqueo de CajaDocumento4 páginasArqueo de CajaPrince AriasAún no hay calificaciones

- Ta1 AedDocumento11 páginasTa1 AedGissela HeresaAún no hay calificaciones

- Cuadro Descriptivo Principios CalidadDocumento2 páginasCuadro Descriptivo Principios CalidadEduardo HernandezAún no hay calificaciones

- Historia Pesca Peru Jorge OrozaDocumento372 páginasHistoria Pesca Peru Jorge OrozaJorge Oroza M100% (5)

- TEMARIO AuditorLiderDocumento7 páginasTEMARIO AuditorLiderAlejandroUrielRosarioAún no hay calificaciones

- InsolvenciaDocumento14 páginasInsolvenciaDaniel VargasAún no hay calificaciones

- Fase3 Colaborativo 110008 19Documento18 páginasFase3 Colaborativo 110008 19Jonathan Arias DuranAún no hay calificaciones

- Practica Sesion 9 Presupuesto Comercial PepitoDocumento15 páginasPractica Sesion 9 Presupuesto Comercial Pepitomaria saritaAún no hay calificaciones

- Variables Microeconomicas PDFDocumento5 páginasVariables Microeconomicas PDFfabian munzaAún no hay calificaciones