También podría gustarte

- Ejercicios Rentas IIDocumento1 páginaEjercicios Rentas IIruthebohAún no hay calificaciones

- Ejercicio para El ContaplusDocumento1 páginaEjercicio para El ContaplusVenerando AlvarezAún no hay calificaciones

- Presupuesto de Tesoreria Mcgrawhill EvaluableDocumento2 páginasPresupuesto de Tesoreria Mcgrawhill EvaluableKiara Magali Rodríguez RamirezAún no hay calificaciones

- Ejercicios Rentas 1718Documento6 páginasEjercicios Rentas 1718Ana MiyarAún no hay calificaciones

- Ejercicios Tema4Documento7 páginasEjercicios Tema4crissanju21Aún no hay calificaciones

- Ejercicios - Temas - 1-2-3 - Análisis FinancieroDocumento3 páginasEjercicios - Temas - 1-2-3 - Análisis FinancieroJosé María Márquez GilAún no hay calificaciones

- ExamenDocumento5 páginasExamenthais brito ramosAún no hay calificaciones

- Ejercicios de Operaciones FinancierasDocumento3 páginasEjercicios de Operaciones FinancierasJavier RiveroAún no hay calificaciones

- Ejercicios de Rentas 1Documento2 páginasEjercicios de Rentas 1zarcliff02Aún no hay calificaciones

- Ejercicios Del Tema 4Documento2 páginasEjercicios Del Tema 4Estefanía Barberá VelaAún no hay calificaciones

- RentasDocumento6 páginasRentasAna MiyarAún no hay calificaciones

- Abcdario 1 CompetenciaDocumento2 páginasAbcdario 1 CompetenciaTxankletas FCAún no hay calificaciones

- Ejercicios de Ope3raciones de Prestamo y LeasingDocumento2 páginasEjercicios de Ope3raciones de Prestamo y LeasingVictor Estiven Vasquez MesaAún no hay calificaciones

- Ejercicios de G. Financiera PDFDocumento24 páginasEjercicios de G. Financiera PDFPatricia RodriguezAún no hay calificaciones

- Evaluacion FinalDocumento4 páginasEvaluacion FinalEdward MerchanAún no hay calificaciones

- Caso EnunciadoDocumento4 páginasCaso Enunciadosantiagomurphys100% (1)

- RentasDocumento3 páginasRentasVideos del MomentoAún no hay calificaciones

- Ejerc. Simple y CompuestaDocumento10 páginasEjerc. Simple y CompuestaSara GonzálezAún no hay calificaciones

- Rentas Constantes Fraccionadas Ejercicios 110123Documento2 páginasRentas Constantes Fraccionadas Ejercicios 110123Dari MarchesAún no hay calificaciones

- Tema 3.recuperación - AbrilDocumento6 páginasTema 3.recuperación - AbrilchaimaAún no hay calificaciones

- Actividades Globales-Capitalización SimpleDocumento2 páginasActividades Globales-Capitalización SimpleSilvia BlancoAún no hay calificaciones

- Ejercicios Rentas ConstantesDocumento5 páginasEjercicios Rentas ConstantesElectronic PlanetAún no hay calificaciones

- Actividades Repaso de CompuestaDocumento2 páginasActividades Repaso de CompuestaJuan Francisco Molina Palomo0% (1)

- Ejercicios Complementarios Calculo Tema 2Documento3 páginasEjercicios Complementarios Calculo Tema 2Joel Jimenez JimenezAún no hay calificaciones

- Ud 5 Enunciado Tarea 1 Rogelio Pérez PérezDocumento1 páginaUd 5 Enunciado Tarea 1 Rogelio Pérez PérezMarta Gomez RegoAún no hay calificaciones

- Ejercicio de Repaso CasaDocumento5 páginasEjercicio de Repaso CasaCameron WatkinsAún no hay calificaciones

- T.2 - Rentas - Ejercicios AdicionalesDocumento3 páginasT.2 - Rentas - Ejercicios Adicionalesmariaalopeez3Aún no hay calificaciones

- Ejercicios Realizar en Clase 01.12.23Documento2 páginasEjercicios Realizar en Clase 01.12.23Fabiola Cervera CarbajalAún no hay calificaciones

- Actividad Evaluable RentasDocumento2 páginasActividad Evaluable RentasSEARCLOGY SLAún no hay calificaciones

- Ejercicios UT.5 Primera ParteDocumento2 páginasEjercicios UT.5 Primera ParteLele PonsAún no hay calificaciones

- Repaso Rentas 1Documento2 páginasRepaso Rentas 1Iman BenallalAún no hay calificaciones

- Ejercicios-T 8Documento3 páginasEjercicios-T 8Eva María Gonga VallsAún no hay calificaciones

- Ejercicios de Capitalización SimpleDocumento3 páginasEjercicios de Capitalización SimplepeterAún no hay calificaciones

- Unidad 1 en Leyes Financieras y RentasDocumento4 páginasUnidad 1 en Leyes Financieras y RentasSandra MilenaAún no hay calificaciones

- Supuestos Tema 3Documento3 páginasSupuestos Tema 3Louanna CeccarelliAún no hay calificaciones

- Dinamizadoras 1 FinancieraDocumento6 páginasDinamizadoras 1 FinancieraAngie LadinoAún no hay calificaciones

- T2 ESP PreguntasDocumento8 páginasT2 ESP PreguntasSandra Caamaño GomezAún no hay calificaciones

- CAPITALIZACIÓN SIMPLE Tantos FraccionadosDocumento3 páginasCAPITALIZACIÓN SIMPLE Tantos FraccionadosOana Ofelia FlorentinaAún no hay calificaciones

- Wuolah Free Repaso RentasDocumento6 páginasWuolah Free Repaso RentasJuan Sánchez MuñozAún no hay calificaciones

- Pregunta Dinamizadora - Matematica FinancieraDocumento8 páginasPregunta Dinamizadora - Matematica FinancieraJhon Jairo Parra GutierrezAún no hay calificaciones

- DOSIER 5 RentasDocumento2 páginasDOSIER 5 RentasAdrielle Schnider NodaAún no hay calificaciones

- Amortización de Préstamos Por El Sistema FrancésDocumento1 páginaAmortización de Préstamos Por El Sistema FrancésCarlos A.Aún no hay calificaciones

- Ejercicios de Capitalizacion SimpleDocumento2 páginasEjercicios de Capitalizacion SimpleJesus BlancoAún no hay calificaciones

- Interes SimpleDocumento42 páginasInteres SimplePETER PANAún no hay calificaciones

- RENTASDocumento2 páginasRENTASMarinellys NúñezAún no hay calificaciones

- El Interés SimpleDocumento2 páginasEl Interés SimpleFefi0% (1)

- Actividad 4Documento1 páginaActividad 4Isabel Luna JesúsAún no hay calificaciones

- Actividad 2Documento2 páginasActividad 2Isabel Luna JesúsAún no hay calificaciones

- Taller de Series Uniformes o AnualidadesDocumento3 páginasTaller de Series Uniformes o AnualidadesLu AS0% (1)

- Ejercicios Propuestos Bloque I 2023Documento4 páginasEjercicios Propuestos Bloque I 2023david.do.do.dodAún no hay calificaciones

- EJEREP1Y2Documento1 páginaEJEREP1Y2Inma PalmaAún no hay calificaciones

- Relac 2Documento2 páginasRelac 2John Janer Aguilar Quintero0% (1)

- Ejercicios RentasDocumento5 páginasEjercicios RentasIman BenallalAún no hay calificaciones

- Capitalizacion y DescuentoDocumento6 páginasCapitalizacion y Descuentoalejandrodl432004Aún no hay calificaciones

- PRÉSTAMOS Tema 5Documento1 páginaPRÉSTAMOS Tema 5manuelpeinadoAún no hay calificaciones

- Exercicios Mixtos Préstamos-LeasingDocumento2 páginasExercicios Mixtos Préstamos-LeasingPipo SimAún no hay calificaciones

- Examen 336Documento2 páginasExamen 336javier barrancoAún no hay calificaciones

- Derecho 2223 Práctica 7Documento6 páginasDerecho 2223 Práctica 7NereaAún no hay calificaciones

- Evaluacion Aa2 de CostosDocumento16 páginasEvaluacion Aa2 de CostosIris BelaAún no hay calificaciones

- Resumen Capitulo 9 Empresa 1Documento9 páginasResumen Capitulo 9 Empresa 1fabricio melgarAún no hay calificaciones

- Activo, Pasivo, Patrmonio y Capital de TrabajoDocumento3 páginasActivo, Pasivo, Patrmonio y Capital de TrabajoFernanda ColmenaresAún no hay calificaciones

- B - INCOTERMS 2020 - 2 Parte MAR 23Documento24 páginasB - INCOTERMS 2020 - 2 Parte MAR 23Marvin OrtizAún no hay calificaciones

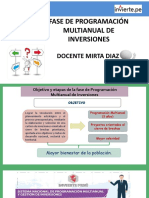

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocumento50 páginasObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- Perfil Sociodemografico PLANTILLADocumento5 páginasPerfil Sociodemografico PLANTILLALuisa BernalAún no hay calificaciones

- Guia 5-Proyectar Ef-Det Recursos-Parte 2Documento6 páginasGuia 5-Proyectar Ef-Det Recursos-Parte 2Santiago GómezAún no hay calificaciones

- Ejemplo de Informe EjecutivoDocumento2 páginasEjemplo de Informe EjecutivoYurany OrtegaAún no hay calificaciones

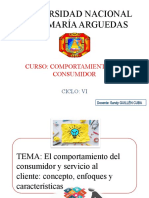

- Universidad Nacional José María Arguedas: Curso: Comportamiento Del ConsumidorDocumento23 páginasUniversidad Nacional José María Arguedas: Curso: Comportamiento Del ConsumidorRUTH KARINA ORTEGA ESPINOZAAún no hay calificaciones

- Taller Incoterms.Documento3 páginasTaller Incoterms.Camilo GomezAún no hay calificaciones

- MATEMATICASDocumento4 páginasMATEMATICASELSY AZUCENAAún no hay calificaciones

- Eje Completo PDFDocumento6 páginasEje Completo PDFVictor CastroAún no hay calificaciones

- Actividad de Aprendizaje 1 Fundamento de Cont.Documento9 páginasActividad de Aprendizaje 1 Fundamento de Cont.Rafael RuizAún no hay calificaciones

- Administración Del Efectivo (F.a.f., Uv)Documento41 páginasAdministración Del Efectivo (F.a.f., Uv)Jesús Alfredo Ceballos SilvaAún no hay calificaciones

- Modelo Proyecto de Examen FinanzasDocumento13 páginasModelo Proyecto de Examen FinanzasMelqui SanchezAún no hay calificaciones

- Trabajo Grupal Contabilidad Intermedia.p1 58Documento5 páginasTrabajo Grupal Contabilidad Intermedia.p1 58Majito ValleAún no hay calificaciones

- FDC-043 - Contrato Obras Comunitarias VBLegalDocumento27 páginasFDC-043 - Contrato Obras Comunitarias VBLegalJuan Carlos Cardenas AlanyaAún no hay calificaciones

- Ejercicios Oferta y DemandaDocumento3 páginasEjercicios Oferta y DemandaCinthia Elizabeth Rodriguez RojasAún no hay calificaciones

- Modelo Plan Financiero (Ejemplo Panaderia)Documento47 páginasModelo Plan Financiero (Ejemplo Panaderia)Charles Portilla Illescas63% (8)

- Trabajo Matematicas Financieras Word Eje DosDocumento10 páginasTrabajo Matematicas Financieras Word Eje DosESPITIA&ASOCIADOS LTDA ESPITIA&ASOCIADOS LTDAAún no hay calificaciones

- 1.-PROCESO ADMINISTRATIVO Contenido A Punto 1.1.1Documento12 páginas1.-PROCESO ADMINISTRATIVO Contenido A Punto 1.1.1JM MartinezAún no hay calificaciones

- Análisis de PuestoDocumento6 páginasAnálisis de PuestoBrigido Torres CruzAún no hay calificaciones

- Perfil Del Consultado: Información GeneralDocumento5 páginasPerfil Del Consultado: Información GeneralJoaquín BarzolaAún no hay calificaciones

- CooperativadocxDocumento4 páginasCooperativadocxJesica GutierrezAún no hay calificaciones

- Memo AmbientalDocumento14 páginasMemo AmbientalNuvia GuerreroAún no hay calificaciones

- 2021 Practica 3 para El 2do Trim. 18 Oct.Documento6 páginas2021 Practica 3 para El 2do Trim. 18 Oct.Hasbleydi CarbajalAún no hay calificaciones

- Indicadores de Cartera Cooperativas de Ahorro y Credito 0Documento10 páginasIndicadores de Cartera Cooperativas de Ahorro y Credito 0Rogelio CuroAún no hay calificaciones

- Ejemplo 1 Asientos Contables de VentasDocumento7 páginasEjemplo 1 Asientos Contables de VentasLuis Sanchez100% (1)

- Programa MansillaDocumento9 páginasPrograma MansillaMatias ValdezAún no hay calificaciones