También podría gustarte

- Exordio A La Filosofia Del DerechoDocumento113 páginasExordio A La Filosofia Del DerechoRobert853100% (2)

- Tarea 8 de LiderazgoDocumento7 páginasTarea 8 de LiderazgoFloryAún no hay calificaciones

- PP A5 Perez MagañaDocumento22 páginasPP A5 Perez Magañayotuel654Aún no hay calificaciones

- Finanzas Generales: UNIDAD 4: Administración Del Efectivo y CuentasDocumento4 páginasFinanzas Generales: UNIDAD 4: Administración Del Efectivo y CuentasBlan KissAún no hay calificaciones

- Caso NESI - pdf4Documento20 páginasCaso NESI - pdf4Jeison Gomez100% (1)

- Estados Financieros ProformaDocumento20 páginasEstados Financieros Proformaanon_812193843Aún no hay calificaciones

- 1 - Orden y Aseo en El TrabajoDocumento20 páginas1 - Orden y Aseo en El TrabajoJose Herrera AlarconAún no hay calificaciones

- NORMAS LEGALES - SST PeruDocumento6 páginasNORMAS LEGALES - SST Perubeltreantigua100% (1)

- MacroeconomiaDocumento2 páginasMacroeconomiaAdrian Ortega Grancelli0% (4)

- Contabilidad CompletoDocumento104 páginasContabilidad CompletojoshuaellionAún no hay calificaciones

- FIN Taller1Documento5 páginasFIN Taller1melany josaAún no hay calificaciones

- Semana15 - Ratios Financieros Básicos - Primera Parte - Ratios de Liquidez y Ratios de Gestión - VFDocumento22 páginasSemana15 - Ratios Financieros Básicos - Primera Parte - Ratios de Liquidez y Ratios de Gestión - VFfernandacordobadelgado2Aún no hay calificaciones

- Unidad 2 - Simulación de Negocios 2021-IIIDocumento44 páginasUnidad 2 - Simulación de Negocios 2021-IIIJorge Cabrera AlfaroAún no hay calificaciones

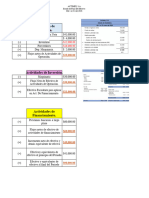

- Estado de Flujo de EfectivoDocumento14 páginasEstado de Flujo de EfectivoJose Alfredo Garcia Perez100% (1)

- Melany Josa FIN Taller1Documento5 páginasMelany Josa FIN Taller1melany josaAún no hay calificaciones

- Actividad 2 Planeación FinancieraDocumento12 páginasActividad 2 Planeación FinancieraGuillermo Murga GuerreroAún no hay calificaciones

- Análisis de Estados Financieros y La Planeación de Largo Plazo (Cap. 3)Documento27 páginasAnálisis de Estados Financieros y La Planeación de Largo Plazo (Cap. 3)Alee TeenaAún no hay calificaciones

- Parcial 2 Análisis FinancieroDocumento15 páginasParcial 2 Análisis FinancieroEliana Lopez MartinezAún no hay calificaciones

- Sesion 07 Contab FinancieraDocumento22 páginasSesion 07 Contab FinancieracleverpalacioszamoraAún no hay calificaciones

- Estados FinancierosDocumento23 páginasEstados FinancierosCleissy CQAún no hay calificaciones

- Rentabilidad FinancieraDocumento5 páginasRentabilidad FinancieraFEUE UTAAún no hay calificaciones

- Semana 5 Sesión 1Documento16 páginasSemana 5 Sesión 1Joseph Moises Maury ParragaAún no hay calificaciones

- Contabilidad 3Documento3 páginasContabilidad 3bravoariel748Aún no hay calificaciones

- VRM - Actividad 2Documento5 páginasVRM - Actividad 2ValeriaAún no hay calificaciones

- Impuestos DiferidosDocumento2 páginasImpuestos DiferidoseugeniadgzAún no hay calificaciones

- PP A5 Perez MagañaDocumento24 páginasPP A5 Perez Magañayotuel654100% (1)

- Apalancamiento FinancieroDocumento7 páginasApalancamiento FinancieroGuido Narbona Hernández100% (1)

- Fundamentos Gestion Integral - Dayfeni MoñaDocumento4 páginasFundamentos Gestion Integral - Dayfeni MoñaDaniel Guzman RomeroAún no hay calificaciones

- Finanzas Corporativas Semana 6Documento7 páginasFinanzas Corporativas Semana 6aimarunaaaaAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Plantilla Presentación Informe Gerencial Financiero Ante La Junta Directiva FinalDocumento18 páginasPlantilla Presentación Informe Gerencial Financiero Ante La Junta Directiva Finalclaudia100% (1)

- Conta 5, Actividad 2 PDFDocumento8 páginasConta 5, Actividad 2 PDFMichael Stiven Arias MartinezAún no hay calificaciones

- 02 - Contabilidad FinancieraDocumento34 páginas02 - Contabilidad FinancieraIsrael SelvasAún no hay calificaciones

- Modelo Clase 202120 V2Documento20 páginasModelo Clase 202120 V2Dr MontyAún no hay calificaciones

- CuestionarioDocumento9 páginasCuestionarioguait9Aún no hay calificaciones

- Admon Financiera (Estados Financieros) (Febrero 14-15 de 2024)Documento11 páginasAdmon Financiera (Estados Financieros) (Febrero 14-15 de 2024)harold rojasAún no hay calificaciones

- Actividad 09Documento15 páginasActividad 09ANGHELA GABRIELA FLORES MILLAAún no hay calificaciones

- T1 - Finanzas CorporativasDocumento6 páginasT1 - Finanzas CorporativasdjplockyAún no hay calificaciones

- Baldeon 121020232323 Phpapp01Documento24 páginasBaldeon 121020232323 Phpapp01Patricia MillánAún no hay calificaciones

- Deber TodoDocumento33 páginasDeber TodoKelly BaidalAún no hay calificaciones

- Estudio de Caso Terminación de ContratoDocumento3 páginasEstudio de Caso Terminación de ContratoSneider KanteroAún no hay calificaciones

- Taller Contrabilidad Financiera 8.1Documento28 páginasTaller Contrabilidad Financiera 8.1cecilia sepulvedaAún no hay calificaciones

- Semana 2 - Objetivo de Los Estados FinancierosDocumento41 páginasSemana 2 - Objetivo de Los Estados FinancierosCreyleon Guzman Navarro0% (1)

- Análisis FinancieroDocumento10 páginasAnálisis Financierooscar perezAún no hay calificaciones

- Contabilidad 4 KarlaDocumento6 páginasContabilidad 4 KarlaKarla TorresAún no hay calificaciones

- Estados FinancierosDocumento30 páginasEstados FinancierosKattia RamírezAún no hay calificaciones

- ID967640 NRC64259 Taller Estados Financieros Básicos S. Forero Pineda Jhulyet DahyanaDocumento4 páginasID967640 NRC64259 Taller Estados Financieros Básicos S. Forero Pineda Jhulyet Dahyanadahyana96foreroAún no hay calificaciones

- Aurora Aranguiz Tarea S7Documento8 páginasAurora Aranguiz Tarea S7auroraAún no hay calificaciones

- Taller#1 AngiehernandezaguayooDocumento7 páginasTaller#1 AngiehernandezaguayooAnGïïǝ HǝrnanDǝzAún no hay calificaciones

- CF U1 A1 CaalDocumento7 páginasCF U1 A1 Caalregulo20Aún no hay calificaciones

- ANACT ValeriaLeiva S5Documento8 páginasANACT ValeriaLeiva S5Valeria StephanieAún no hay calificaciones

- Actividad 17 y 18 Copia de PRACTICA Metodo DUPONT AEEF 23Documento47 páginasActividad 17 y 18 Copia de PRACTICA Metodo DUPONT AEEF 23María José CalderónAún no hay calificaciones

- Capitulo - 2 Si PracticaDocumento30 páginasCapitulo - 2 Si PracticajenniAún no hay calificaciones

- Análisis FinancieroDocumento14 páginasAnálisis FinancieroGeury Pacheco PerezAún no hay calificaciones

- NIC7 Flujos de EfectivoDocumento85 páginasNIC7 Flujos de Efectivofridacotrina2001Aún no hay calificaciones

- Tarea Virtual 5 de Analisis FinancieroDocumento7 páginasTarea Virtual 5 de Analisis FinancieroKennyth MoranAún no hay calificaciones

- Presupuesto FinancieroDocumento29 páginasPresupuesto FinancieroManuelita RuízAún no hay calificaciones

- Deber No.1Documento21 páginasDeber No.1Mauricio PiedraAún no hay calificaciones

- Eva PonenciaDocumento30 páginasEva PonenciaPATYAún no hay calificaciones

- Taller (Analisis Finaciero)Documento3 páginasTaller (Analisis Finaciero)daniela diegoAún no hay calificaciones

- 15 - Estados Financieros Práctica FinalDocumento4 páginas15 - Estados Financieros Práctica FinalMaryorieCuevaValleAún no hay calificaciones

- Taller Estados FinancierosDocumento2 páginasTaller Estados FinancierosDavid MaldonadoAún no hay calificaciones

- Cuestionario UnicaDocumento6 páginasCuestionario UnicaPAUL APAZA CCAHUANAAún no hay calificaciones

- Breve Repaso ContabilidadDocumento8 páginasBreve Repaso Contabilidadf27fxpwdc6Aún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Stevia ProcesosDocumento2 páginasStevia ProcesosAhí estamosAún no hay calificaciones

- Dossier Somos India - Curso Masaje Ayurvedico AbhyangaDocumento14 páginasDossier Somos India - Curso Masaje Ayurvedico AbhyangaSebastián ValdésAún no hay calificaciones

- Mapa NIIF 16 (Arrendamientos)Documento1 páginaMapa NIIF 16 (Arrendamientos)Juan Carlos ChicAún no hay calificaciones

- Inestabilidad y Caídas en Los Adultos MayoresDocumento13 páginasInestabilidad y Caídas en Los Adultos MayoresJaime Haaz BlancoAún no hay calificaciones

- Comic o HistorietaDocumento18 páginasComic o Historietarositabelen100% (1)

- Boletin 18 2023Documento34 páginasBoletin 18 2023Araceli Piedras100% (1)

- Respuesta 2Documento3 páginasRespuesta 2Matias ICAún no hay calificaciones

- de Clase Semana 04 PDFDocumento26 páginasde Clase Semana 04 PDFNirvana HornaAún no hay calificaciones

- TorsionDocumento3 páginasTorsionAlex CarvajalAún no hay calificaciones

- Green GasDocumento11 páginasGreen Gasluis romeroAún no hay calificaciones

- SULFONACIÓNDocumento35 páginasSULFONACIÓNSheyla G Paredes0% (1)

- Peñaherrera Mata Maria EstherDocumento1 páginaPeñaherrera Mata Maria EstherJoyce PazmiñoAún no hay calificaciones

- Temas de Bio y Geo Del NOA PDFDocumento50 páginasTemas de Bio y Geo Del NOA PDFAle__ScribdAún no hay calificaciones

- Empresa PesqueraDocumento36 páginasEmpresa PesqueraJhuniorPonceAún no hay calificaciones

- Relacion de Proyectos de Inversion SNIPDocumento237 páginasRelacion de Proyectos de Inversion SNIPaliciaterceraAún no hay calificaciones

- Guia Ejercicios Qui004Documento122 páginasGuia Ejercicios Qui004marcelo espinozaAún no hay calificaciones

- Examen 2Documento17 páginasExamen 2MIGUEL DIOGENES RAMOS RODRIGUEZ67% (6)

- Alvarez Marisol R4 U2Documento6 páginasAlvarez Marisol R4 U2Marisol AlvarezAún no hay calificaciones

- Resumen Del Libro El Quinto OídoDocumento4 páginasResumen Del Libro El Quinto Oídoarturo durand cabanillasAún no hay calificaciones

- Arthur CayleyDocumento2 páginasArthur CayleyIsabella SilverioAún no hay calificaciones

- Consulta Algebra Lineal UEBDocumento12 páginasConsulta Algebra Lineal UEBElver GalargaAún no hay calificaciones

- BriefDocumento3 páginasBriefmaruen arabiaAún no hay calificaciones

- Anexo 3.reglamento Interno de Seguridad y Salud en El TrabajoDocumento35 páginasAnexo 3.reglamento Interno de Seguridad y Salud en El TrabajoGABRIELAAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 5 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - ANÁLISIS DE PROCESOS ORGANIZACIONALES - (GRUPO B01)Documento5 páginasActividad de Puntos Evaluables - Escenario 5 - SEGUNDO BLOQUE-TEORICO - VIRTUAL - ANÁLISIS DE PROCESOS ORGANIZACIONALES - (GRUPO B01)Juan Esteban atehortuaAún no hay calificaciones

- fisioTEMA 8 4Documento10 páginasfisioTEMA 8 4GemaAún no hay calificaciones