También podría gustarte

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Análisis de los elementos del costoDe EverandAnálisis de los elementos del costoCalificación: 4 de 5 estrellas4/5 (1)

- Estructura de Costo de La Panaderia El CamellloDocumento21 páginasEstructura de Costo de La Panaderia El CamellloAdaines AzuajeAún no hay calificaciones

- Ley Que Promueve El Uso de La Inteligencia Artificial en Fav Ley N 31814 2192926 1Documento3 páginasLey Que Promueve El Uso de La Inteligencia Artificial en Fav Ley N 31814 2192926 1Diario Oficial El PeruanoAún no hay calificaciones

- Preguntas de Seguridad en MinasDocumento2 páginasPreguntas de Seguridad en MinasPhillippe Coronado100% (1)

- Costos de Produccion - Ingenieria - MonografiaDocumento23 páginasCostos de Produccion - Ingenieria - MonografiaSuleyka Cruzado0% (1)

- Sesion 03 DPCC 5to Unidad 3Documento5 páginasSesion 03 DPCC 5to Unidad 3ALBERTO.PACHAS100% (1)

- Costos de Produccion AgricolaDocumento9 páginasCostos de Produccion AgricolaDaniela Fernanda MartinezAún no hay calificaciones

- INTRODUCCION Simulacion de NegociosDocumento10 páginasINTRODUCCION Simulacion de NegociosXavi Chávez ArciniegasAún no hay calificaciones

- Kola Real PDFDocumento14 páginasKola Real PDFDulceKarencytaAún no hay calificaciones

- Trabajo Colaborativo Costos y Presupuesto1Documento29 páginasTrabajo Colaborativo Costos y Presupuesto1mauricio cardozoAún no hay calificaciones

- Costo Producción CafeDocumento51 páginasCosto Producción CafeJony Arriaza100% (3)

- Microeconomia Eje 4Documento17 páginasMicroeconomia Eje 4Laura Sofia Ruiz Sarmiento100% (1)

- Trabajo Final-Contabilidad de Costos IDocumento19 páginasTrabajo Final-Contabilidad de Costos IMello DigitalAún no hay calificaciones

- La Contabilidad de Costos InformeDocumento8 páginasLa Contabilidad de Costos Informeyonnysb50% (2)

- Unidad 3 DPCC 5to Actualizado.Documento8 páginasUnidad 3 DPCC 5to Actualizado.ALBERTO.PACHAS100% (2)

- Un Anàlisis de Los Residuos en Las Plantas Extractoras de Palma de AcieteDocumento7 páginasUn Anàlisis de Los Residuos en Las Plantas Extractoras de Palma de AcieteDiana Lucía Hernández MedinaAún no hay calificaciones

- Costos EstandarDocumento24 páginasCostos EstandarAnnel Andrea Canales SalvadorAún no hay calificaciones

- Contabilidad Ambiental Escrito FINALDocumento7 páginasContabilidad Ambiental Escrito FINALJuanaAún no hay calificaciones

- Inventarios NIIF PymesDocumento12 páginasInventarios NIIF PymesJOHN LANCHEROSAún no hay calificaciones

- Contabilidad de GestionDocumento15 páginasContabilidad de GestionJairo AmayaAún no hay calificaciones

- Lectura 20 Problemáticas de Las PymesDocumento9 páginasLectura 20 Problemáticas de Las PymesalejandraAún no hay calificaciones

- Coostos ContexDocumento4 páginasCoostos ContexGiovanni Mora JaimesAún no hay calificaciones

- Resumen de LibroDocumento7 páginasResumen de Libropc23050Aún no hay calificaciones

- IntroducciónDocumento1 páginaIntroducciónGabriel SánchezAún no hay calificaciones

- Trabajo de GradoDocumento17 páginasTrabajo de GradoDiogenes FloresAún no hay calificaciones

- Trabajo de Investigacion - Betzabeth Escudero Cont. SuperiorDocumento17 páginasTrabajo de Investigacion - Betzabeth Escudero Cont. SuperiorABRAHAM ISMAEL NOBOA MOROCHOAún no hay calificaciones

- Clase 1. La Contabilidad de Costos en El Ambiente ContemporaneoDocumento16 páginasClase 1. La Contabilidad de Costos en El Ambiente ContemporaneoMarcela EscobarAún no hay calificaciones

- Tesis FinalDocumento52 páginasTesis FinalStrappy CastelliAún no hay calificaciones

- If Llenque Fce .. ProyectoDocumento63 páginasIf Llenque Fce .. ProyectoLukaz ReyesAún no hay calificaciones

- Gestión en La Producción PetroleraDocumento4 páginasGestión en La Producción PetrolerayorgeAún no hay calificaciones

- Aplicacion de La Contabilidad Gerencial Desde El EnfoqueDocumento23 páginasAplicacion de La Contabilidad Gerencial Desde El EnfoqueRamiArandoAún no hay calificaciones

- Lectura #1 Contexto de Contabilidad de Costos y La Producciã NDocumento3 páginasLectura #1 Contexto de Contabilidad de Costos y La Producciã NXimena Jaramillo DuqueAún no hay calificaciones

- Cultivos SayonaraDocumento7 páginasCultivos SayonaraPaula RestrepoAún no hay calificaciones

- Contabilidad de Costos en El Marco de La Globalización Económica en Perú - GestiopolisDocumento113 páginasContabilidad de Costos en El Marco de La Globalización Económica en Perú - GestiopolisHeydi Zarate MendozaAún no hay calificaciones

- Viii. Concluisones FinalesDocumento7 páginasViii. Concluisones FinalesMartha Judith SeguraAún no hay calificaciones

- T2 - Proyecto Integrador - EQ. 3Documento27 páginasT2 - Proyecto Integrador - EQ. 3Min ReyesAún no hay calificaciones

- La Contabilidad de ThrougputDocumento22 páginasLa Contabilidad de Througputhugo huamaní infantasAún no hay calificaciones

- Medicion Productividad Leche UbateDocumento26 páginasMedicion Productividad Leche UbatelcnpdpAún no hay calificaciones

- Aca 3 Desarrollo RuralDocumento10 páginasAca 3 Desarrollo Ruralsantiago bermundezAún no hay calificaciones

- Texto Guia - Contabilidad Costos IDocumento34 páginasTexto Guia - Contabilidad Costos ICely ChoqueAún no hay calificaciones

- Preguntas Dinamizadoras Unidad 2 Contabilidad FinancieraDocumento5 páginasPreguntas Dinamizadoras Unidad 2 Contabilidad Financierakaren agudeloAún no hay calificaciones

- Loconi Vicente Mauricio PA2 CIDocumento12 páginasLoconi Vicente Mauricio PA2 CIMauricio LvAún no hay calificaciones

- Análisis de La ProducciónDocumento8 páginasAnálisis de La ProducciónNicolle SandovalAún no hay calificaciones

- Proyecto Tesis Oregano DenisDocumento61 páginasProyecto Tesis Oregano Denisclovisbf171% (7)

- Ensayo FinalDocumento9 páginasEnsayo FinalHanner Andres Benavides NoyAún no hay calificaciones

- Costos de ProducciónDocumento25 páginasCostos de ProducciónBrayan Xavier Bedoya TejadaAún no hay calificaciones

- Paper TerminadoDocumento8 páginasPaper TerminadovaydaniaAún no hay calificaciones

- Sistemas de Costos y Su ImportanciaDocumento36 páginasSistemas de Costos y Su ImportanciaOriana PiñaAún no hay calificaciones

- Taller Productividad y Competitividad - Valentina Mendieta - Viviana RozoDocumento9 páginasTaller Productividad y Competitividad - Valentina Mendieta - Viviana RozoViviana RozoAún no hay calificaciones

- Costos de Una Empresa FraccionadoraDocumento83 páginasCostos de Una Empresa FraccionadoraLuisGermanRoblesVasquez100% (1)

- Lacteos Josue 3Documento6 páginasLacteos Josue 3KattyAún no hay calificaciones

- Contabilidad de Costos 1Documento44 páginasContabilidad de Costos 1Lilibeth RodríguezAún no hay calificaciones

- G-4 B 37 Agrícola y Rentabilidad de Cultivos FresasDocumento114 páginasG-4 B 37 Agrícola y Rentabilidad de Cultivos FresasBeatriz HernandezAún no hay calificaciones

- Fase 4 Mercado AgropecuarioDocumento13 páginasFase 4 Mercado Agropecuariogledys castroAún no hay calificaciones

- Capitulo I BORRADORDocumento6 páginasCapitulo I BORRADORJorley Caroliina' Arteaga'Aún no hay calificaciones

- EVIDENCIA 1 Articulo TrazabilidadDocumento9 páginasEVIDENCIA 1 Articulo Trazabilidadfrancisco obandoAún no hay calificaciones

- TG RL 2016-1 (4611686018427516490)Documento59 páginasTG RL 2016-1 (4611686018427516490)raflede1975Aún no hay calificaciones

- La Contabilidad de Costos en Las Pymes Familiares - MI PYMESDocumento12 páginasLa Contabilidad de Costos en Las Pymes Familiares - MI PYMESOsvel GallardoAún no hay calificaciones

- Calidad y Desarrollo Organizacional A Través de La Iso 9000Documento69 páginasCalidad y Desarrollo Organizacional A Través de La Iso 9000Jorge BreaAún no hay calificaciones

- Anteproyecto QueseraDocumento53 páginasAnteproyecto QueseraSebastian NoriegaAún no hay calificaciones

- Anàlisis PestelDocumento5 páginasAnàlisis PestelLUCY YESENIA CUARAN CUARANAún no hay calificaciones

- Trabajo Colaborativo Costos y PresupúestoDocumento32 páginasTrabajo Colaborativo Costos y Presupúestomauricio cardozoAún no hay calificaciones

- Modulo de Aprendizaje DPCCDocumento2 páginasModulo de Aprendizaje DPCCALBERTO.PACHAS100% (1)

- cbc,+XXICongresso Artigo 0332Documento14 páginascbc,+XXICongresso Artigo 0332ALBERTO.PACHASAún no hay calificaciones

- Sesion 6 Ccss 5to Unid3Documento10 páginasSesion 6 Ccss 5to Unid3ALBERTO.PACHASAún no hay calificaciones

- Bases Tarea Individual Primera Parte Del EnsayoDocumento1 páginaBases Tarea Individual Primera Parte Del EnsayoCARLO ANDRE VALDIVIA GUZMANAún no hay calificaciones

- Ficha de Control de Trabajo RemotoDocumento21 páginasFicha de Control de Trabajo RemotoALBERTO.PACHASAún no hay calificaciones

- Sesion 04 5to CCSS Unid 3Documento11 páginasSesion 04 5to CCSS Unid 3ALBERTO.PACHASAún no hay calificaciones

- Sesion 6 Ccss 5to Unid3Documento10 páginasSesion 6 Ccss 5to Unid3ALBERTO.PACHASAún no hay calificaciones

- Nota 541 Ing Ramos MarconaDocumento1 páginaNota 541 Ing Ramos MarconaALBERTO.PACHASAún no hay calificaciones

- Regsitro de Repres de Entidad EmpleadoraDocumento1 páginaRegsitro de Repres de Entidad EmpleadoraALBERTO.PACHASAún no hay calificaciones

- Contrato Yanet Muñoz Jorge 2Documento6 páginasContrato Yanet Muñoz Jorge 2ALBERTO.PACHASAún no hay calificaciones

- Modulo de Aprendizaje DPCCDocumento2 páginasModulo de Aprendizaje DPCCALBERTO.PACHAS100% (1)

- Programa de Actividades Mensual Fsf.Documento4 páginasPrograma de Actividades Mensual Fsf.ALBERTO.PACHASAún no hay calificaciones

- Esquema de Plan de Tesis y Tesis - CcyfDocumento4 páginasEsquema de Plan de Tesis y Tesis - CcyfALBERTO.PACHASAún no hay calificaciones

- Data de Cajas Producidas 2022Documento104 páginasData de Cajas Producidas 2022ALBERTO.PACHASAún no hay calificaciones

- Formato de Oferta HM - ClauseDocumento1 páginaFormato de Oferta HM - ClauseALBERTO.PACHASAún no hay calificaciones

- INFORMEDocumento1 páginaINFORMEALBERTO.PACHASAún no hay calificaciones

- Plan de Vigilancia COVID OkDocumento12 páginasPlan de Vigilancia COVID OkALBERTO.PACHASAún no hay calificaciones

- Costo Planta Diario 2022Documento404 páginasCosto Planta Diario 2022ALBERTO.PACHASAún no hay calificaciones

- Contrato de PrestamoDocumento2 páginasContrato de PrestamoALBERTO.PACHASAún no hay calificaciones

- Formato de Oferta Economica HM ClauseDocumento1 páginaFormato de Oferta Economica HM ClauseALBERTO.PACHASAún no hay calificaciones

- CV AntiguoDocumento18 páginasCV AntiguoALBERTO.PACHASAún no hay calificaciones

- Costo Planta Diario 2022 Sem - 17Documento1 páginaCosto Planta Diario 2022 Sem - 17ALBERTO.PACHASAún no hay calificaciones

- Formato de Oferta Economica HM ClauseDocumento1 páginaFormato de Oferta Economica HM ClauseALBERTO.PACHASAún no hay calificaciones

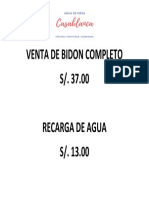

- Venta de Bidon CompletoDocumento1 páginaVenta de Bidon CompletoALBERTO.PACHASAún no hay calificaciones

- Ventas Marzo 2020Documento12 páginasVentas Marzo 2020ALBERTO.PACHASAún no hay calificaciones

- Libro Ventas MarzoDocumento2 páginasLibro Ventas MarzoALBERTO.PACHASAún no hay calificaciones

- PDT MarzoDocumento2 páginasPDT MarzoALBERTO.PACHASAún no hay calificaciones

- Unidad IvDocumento8 páginasUnidad IvJailibeth GonzálezAún no hay calificaciones

- TP4 - Situación ProblemáticaDocumento2 páginasTP4 - Situación ProblemáticaGustavo MurisengoAún no hay calificaciones

- L 2Documento300 páginasL 2robinfer123Aún no hay calificaciones

- Posicionamiento de Al RiesDocumento13 páginasPosicionamiento de Al Riesd4n1m0nAún no hay calificaciones

- Acta de Socialización 011 14042023 - Personal en Obra Urb. Villa NidiaDocumento4 páginasActa de Socialización 011 14042023 - Personal en Obra Urb. Villa Nidiaconsorcio construyendo cesarAún no hay calificaciones

- Loctite Distribución InternacionalDocumento22 páginasLoctite Distribución InternacionalMaki100% (1)

- Terminal de JaujaDocumento125 páginasTerminal de JaujaRicardo Reymundo RomeroAún no hay calificaciones

- Desarrollo Del Pensamiento Administrativo - EvoluciónDocumento3 páginasDesarrollo Del Pensamiento Administrativo - EvoluciónMarisolMedinaAún no hay calificaciones

- Ensayo ArgumentativoDocumento14 páginasEnsayo ArgumentativoAndrea HoyosAún no hay calificaciones

- Aceros Varios (Dimasa-Difesur-Domingo-Universal) (Ok)Documento3 páginasAceros Varios (Dimasa-Difesur-Domingo-Universal) (Ok)Sir_PendragonAún no hay calificaciones

- Investigacion 9 Analisis Economico de La RegionDocumento15 páginasInvestigacion 9 Analisis Economico de La Regioneduardo salazar100% (1)

- Diseño Y Evaluación de Sistemas de Control de Gestión: Comprender Lo Que Se Desea Y Lo Que Es ProbableDocumento10 páginasDiseño Y Evaluación de Sistemas de Control de Gestión: Comprender Lo Que Se Desea Y Lo Que Es ProbablePAMELA VALQUI RODRIGUEZAún no hay calificaciones

- Harvy Mercado Laboral 2020-II HarvyDocumento34 páginasHarvy Mercado Laboral 2020-II HarvyGeraldine Quintero RiañosAún no hay calificaciones

- ActividadnlogisticaDocumento3 páginasActividadnlogisticaAngie BerdugoAún no hay calificaciones

- Las Redes Sociales Despegan en KluwerDocumento5 páginasLas Redes Sociales Despegan en Kluwerkaterine sernaAún no hay calificaciones

- Analisis de Mercado PDFDocumento83 páginasAnalisis de Mercado PDFdiana guataquira100% (1)

- DIAGNOSTICO - EMPRESARIAL - EJE - 3.docx 1Documento15 páginasDIAGNOSTICO - EMPRESARIAL - EJE - 3.docx 1melkin David hernandezAún no hay calificaciones

- Proyecto Minero Las BambasDocumento8 páginasProyecto Minero Las BambasAngel Paul LaraAún no hay calificaciones

- ActividadDocumento4 páginasActividadjose morenoAún no hay calificaciones

- TIC167T22Documento326 páginasTIC167T22Avalos Cordova DantyAún no hay calificaciones

- Analisis de La Competencia en ExcelDocumento5 páginasAnalisis de La Competencia en ExcelAndres Fernando Sabogal AldanaAún no hay calificaciones

- Anexo 3 Modelo de Contrato Obra A Precios UnitariosDocumento46 páginasAnexo 3 Modelo de Contrato Obra A Precios UnitariosSanto AndradeAún no hay calificaciones

- Resolucion #1446 - 2020 Sunarp - TR - L Capital de La Eirl No Puede Estar Representado en AccionesDocumento8 páginasResolucion #1446 - 2020 Sunarp - TR - L Capital de La Eirl No Puede Estar Representado en AccionesKelsen HansAún no hay calificaciones

- Cuadro Conceptual ContratosDocumento2 páginasCuadro Conceptual ContratosEduardo MendietaAún no hay calificaciones

- Taller 5 y 6 de Contabilidad General y de CostosDocumento5 páginasTaller 5 y 6 de Contabilidad General y de CostosDRA. ANA ISABEL ARRIETA VILLEGASAún no hay calificaciones

- Caracteristicas Del PibDocumento1 páginaCaracteristicas Del PibGea MxAún no hay calificaciones

- Zemelman. Conocimiento Social y Conflicto en América LatinaDocumento3 páginasZemelman. Conocimiento Social y Conflicto en América LatinaMaría Cecilia TelleriaAún no hay calificaciones

- Planilla Única Bancaria: Número Planilla: 30501000330 Número de Trámite: 30510.2023.2.13237Documento5 páginasPlanilla Única Bancaria: Número Planilla: 30501000330 Número de Trámite: 30510.2023.2.13237DARIA MUJICAAún no hay calificaciones