También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Liquidacion Impuesto Regimen GeneralDocumento8 páginasLiquidacion Impuesto Regimen Generalmayraespejocamac100% (1)

- Normatividad TributariaDocumento21 páginasNormatividad TributariaCintia yasmit TapiaAún no hay calificaciones

- Pago A Cuenta Del Impuesto A La RentaDocumento6 páginasPago A Cuenta Del Impuesto A La RentaKarl OlmacAún no hay calificaciones

- Casos Del Regimen GeneralDocumento7 páginasCasos Del Regimen GeneralFrank Gil ReateguiAún no hay calificaciones

- CASOS PRACTICOS DE Regimen GeneralDocumento6 páginasCASOS PRACTICOS DE Regimen GeneralYon castillo quispeAún no hay calificaciones

- CASOS PRACTICOS Regimen GeneralDocumento7 páginasCASOS PRACTICOS Regimen GeneralYhosselin Depaz Palma100% (5)

- Anexo 1 - Noticias Fiscales 98 PDFDocumento14 páginasAnexo 1 - Noticias Fiscales 98 PDFJuanAún no hay calificaciones

- Régimen General de La RentaDocumento16 páginasRégimen General de La RentaJose Carlos Calle AguilaAún no hay calificaciones

- Determinación y Pago Del Impuesto A La Renta - Régimen GeneralDocumento7 páginasDeterminación y Pago Del Impuesto A La Renta - Régimen GeneralAnaya S. YackAún no hay calificaciones

- Anexo C Noticias Fiscales 174Documento16 páginasAnexo C Noticias Fiscales 174JUAN CARLOS CEN TUTAún no hay calificaciones

- Multas y Otros Varios CasosDocumento27 páginasMultas y Otros Varios CasosAxelito RbAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento34 páginasTratamiento Pagos A Cuenta 2020Erik GRANDAAún no hay calificaciones

- Ejercicios para Desarrollar en Clases CXPDocumento6 páginasEjercicios para Desarrollar en Clases CXPKleivin MartinezAún no hay calificaciones

- Régimen GeneralDocumento7 páginasRégimen Generalraul castroAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento33 páginasTratamiento Pagos A Cuenta 2020Robert YauriAún no hay calificaciones

- TareaDocumento3 páginasTareaCynthia Salinas CAún no hay calificaciones

- Plantilla para Cálculo de ImpuestosDocumento12 páginasPlantilla para Cálculo de ImpuestosDiego DejoAún no hay calificaciones

- Ejercicios de Compensacion de PerdidasDocumento14 páginasEjercicios de Compensacion de PerdidasElisa EcheverriaAún no hay calificaciones

- Semana 6 - Guion - Pagos A CuentaDocumento3 páginasSemana 6 - Guion - Pagos A CuentaKarmen Tu Zhamakithaw XzAún no hay calificaciones

- PruebaDocumento10 páginasPruebaAlexis Desirena HernandezAún no hay calificaciones

- Resumen IRDocumento6 páginasResumen IRAlex OVAún no hay calificaciones

- Renta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14Documento9 páginasRenta Neta Impuesto Anual y Retenciones Mensuales en La Renta Del Trabajo Considerando Renta de Cuarta Mas Quinta Categoria 14juan alvarado chogasAún no hay calificaciones

- Cómo Se Actualizan Las ContribucionesDocumento3 páginasCómo Se Actualizan Las ContribucionesFlor Hernandez GarciaAún no hay calificaciones

- Leccion 8 Pago A Cuenta Renta de Tercera CategoriaDocumento7 páginasLeccion 8 Pago A Cuenta Renta de Tercera CategoriajimvelbAún no hay calificaciones

- PaC 2021 Caso PrácticoDocumento1 páginaPaC 2021 Caso Práctico02-AS-HU-KEVIN EDUARDO SALVATIERRA AGUADOAún no hay calificaciones

- Impuestos AplicadosDocumento5 páginasImpuestos AplicadosDiegoo BeniiAún no hay calificaciones

- Taller RMT RER RUS UtpDocumento4 páginasTaller RMT RER RUS UtpLuis Miguel Contreras GuerreroAún no hay calificaciones

- Ejercicios Tributarias SancionesDocumento4 páginasEjercicios Tributarias SancionesAnny CastroAún no hay calificaciones

- El Registro Contable Del ITAN Con El Nuevo PCGE - ContabilidadDocumento4 páginasEl Registro Contable Del ITAN Con El Nuevo PCGE - ContabilidadEmelyAún no hay calificaciones

- Interes y Multas Por Declaraciones TardiasDocumento4 páginasInteres y Multas Por Declaraciones TardiasVeritoAún no hay calificaciones

- Unidad I Asientos de Ajustes 246Documento5 páginasUnidad I Asientos de Ajustes 246Ana SoteldoAún no hay calificaciones

- 1.5. Prorrateo de Crédito FiscalDocumento8 páginas1.5. Prorrateo de Crédito FiscalHernanAún no hay calificaciones

- Caso PrácticoDocumento10 páginasCaso PrácticoFESTIMODA FESTIMODAAún no hay calificaciones

- Declaracion Anual Rta Quinta CategoriaDocumento4 páginasDeclaracion Anual Rta Quinta CategoriaManuel NúñezAún no hay calificaciones

- Tasa de Interés Por Mora Tributaria 2 Trimestre 2022Documento1 páginaTasa de Interés Por Mora Tributaria 2 Trimestre 2022Maria Andrea Moreira MoraAún no hay calificaciones

- Calcule Su Impuesto Por HonorariosDocumento5 páginasCalcule Su Impuesto Por Honorariosjmo79Aún no hay calificaciones

- Contribuciones COOPACDocumento15 páginasContribuciones COOPACpgamboam76Aún no hay calificaciones

- Quienes Deben Pagar Recargos y Actualizar ContribucionesDocumento2 páginasQuienes Deben Pagar Recargos y Actualizar ContribucionesVanessa ValenzuelaAún no hay calificaciones

- TributarioDocumento4 páginasTributarioJhon VilcaAún no hay calificaciones

- Calculorecargos 03082012Documento16 páginasCalculorecargos 03082012selenemedina82Aún no hay calificaciones

- Interes - Mora IVADocumento18 páginasInteres - Mora IVADayana GuamanAún no hay calificaciones

- Examen Final TribuDocumento18 páginasExamen Final TribuBriggit SalcedoAún no hay calificaciones

- Como Calcular Los Recargos y La Actualizacion de Sus ImpuestosDocumento19 páginasComo Calcular Los Recargos y La Actualizacion de Sus ImpuestosRocio ValdiviezAún no hay calificaciones

- Renta de 4 CTGDocumento9 páginasRenta de 4 CTGDEISY MARIMAR D�AZ MONDRAG�NAún no hay calificaciones

- El Impuesto A La Renta Anual en El Regimen MypeDocumento9 páginasEl Impuesto A La Renta Anual en El Regimen MypeKenny Fabian Panana BarronAún no hay calificaciones

- Clasepagosacuentas 220624 153334Documento45 páginasClasepagosacuentas 220624 153334Eraclio Nestor Barrantes QuispeAún no hay calificaciones

- CPCC. Marisol Leon Huayanca (1) (Perú)Documento29 páginasCPCC. Marisol Leon Huayanca (1) (Perú)Roxa Nita Antunez100% (1)

- Tercera ActividadDocumento3 páginasTercera ActividadNathy SalcedoAún no hay calificaciones

- Semana 8 PDF 1Documento17 páginasSemana 8 PDF 1Carlos RuizAún no hay calificaciones

- Practica Integral Final #02 Impto A La RentaDocumento6 páginasPractica Integral Final #02 Impto A La RentaElias Sumerinde CondoriAún no hay calificaciones

- 10 Pagos A Cuenta de Renta Empresarial PDFDocumento28 páginas10 Pagos A Cuenta de Renta Empresarial PDFJenny MsrAún no hay calificaciones

- 04 Impuesto A La Renta en Relacion de DependenciaDocumento4 páginas04 Impuesto A La Renta en Relacion de DependenciaAdry Alicia Bustamante YaguanaAún no hay calificaciones

- Formulas Ejemplos Prestamo EfectivoDocumento9 páginasFormulas Ejemplos Prestamo EfectivoAdrian L. ApoloAún no hay calificaciones

- Ejercicios Documentos Por Pagar y Nomina 14-09-21Documento2 páginasEjercicios Documentos Por Pagar y Nomina 14-09-21Ramon JimenezAún no hay calificaciones

- Regimen General PDFDocumento24 páginasRegimen General PDFroosevelt gonzalezAún no hay calificaciones

- 5ta CategoriaDocumento9 páginas5ta CategoriaYordy Ramos JesúsAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- EJERCICIOS de Letras de CambioDocumento2 páginasEJERCICIOS de Letras de CambioLucía GutiérrezAún no hay calificaciones

- Seguros Banorte, S.A. de C.V. GRUPO FINANCIERO BANORTE: Datos Del Emisor: Folio FiscalDocumento1 páginaSeguros Banorte, S.A. de C.V. GRUPO FINANCIERO BANORTE: Datos Del Emisor: Folio FiscalAlejandro SalasAún no hay calificaciones

- Prueba de Autoevaluacion-Giovany Saul Levano SaldañaDocumento5 páginasPrueba de Autoevaluacion-Giovany Saul Levano SaldañaGiovany Levano SaldañaAún no hay calificaciones

- Ad 08909009430062101371091Documento1 páginaAd 08909009430062101371091Karen Quintana HernandezAún no hay calificaciones

- Factura de Venta - Ayp32122 - 800255589Documento1 páginaFactura de Venta - Ayp32122 - 800255589tatipaoumAún no hay calificaciones

- EJercicios - Resuelto de Depreciación 1Documento16 páginasEJercicios - Resuelto de Depreciación 1Alezandro BenitezAún no hay calificaciones

- Tributación Municipal y RegionalDocumento11 páginasTributación Municipal y RegionalChristian Caballero Quispitupac100% (1)

- Actividad de Aprendizaje 1. Problemario 1Documento9 páginasActividad de Aprendizaje 1. Problemario 1hector valentin100% (6)

- Formato de Presupuesto para Gastos de MaterialesDocumento6 páginasFormato de Presupuesto para Gastos de MaterialesJhonny ChambaAún no hay calificaciones

- Factura: 0000004491: Las Sabanas Super Servicio RFC:SSS100203K33Documento1 páginaFactura: 0000004491: Las Sabanas Super Servicio RFC:SSS100203K33Jose LuisAún no hay calificaciones

- Ingreso 7962Documento1 páginaIngreso 7962Daniela Manosalva ChamblaAún no hay calificaciones

- El CHEQUE 1Documento33 páginasEl CHEQUE 1Gissella AmbulAún no hay calificaciones

- RNT y RLC TC1 TC2 NuevosDocumento6 páginasRNT y RLC TC1 TC2 NuevosDiego Sevilla Fern�ndezAún no hay calificaciones

- Total A Pagar: Alberto AcherDocumento1 páginaTotal A Pagar: Alberto Acherdavid acherAún no hay calificaciones

- Almacen El Condor Cierre ContableDocumento29 páginasAlmacen El Condor Cierre ContableMatilde Leticia Cac Ac100% (1)

- Factura Electronica: R.U.C. #20358856684 Acuariu'S Optical S.A.CDocumento1 páginaFactura Electronica: R.U.C. #20358856684 Acuariu'S Optical S.A.COscar Diaz bravoAún no hay calificaciones

- Nuevo Criterio Autoridades Fiscales Determinacion Del Acreditamiento Iva Puntos FinosDocumento8 páginasNuevo Criterio Autoridades Fiscales Determinacion Del Acreditamiento Iva Puntos Finoscont desarolloscomercialesAún no hay calificaciones

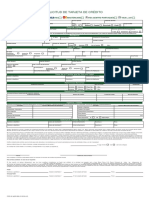

- Solicitud de Tarjeta de CreditoDocumento2 páginasSolicitud de Tarjeta de CreditojulioAún no hay calificaciones

- 10 Impuestos de Guatemala 10 Noticias de CorrupcionDocumento7 páginas10 Impuestos de Guatemala 10 Noticias de CorrupcionWilson PeraltaAún no hay calificaciones

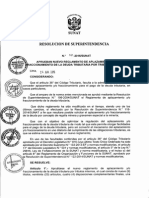

- Resolución de Superintendencia #161-2015-SunatDocumento39 páginasResolución de Superintendencia #161-2015-SunatCp JhonatanAún no hay calificaciones

- TARIFARIO Caja PiuraDocumento2 páginasTARIFARIO Caja PiuraMercedes JinezAún no hay calificaciones

- Ingenieria Economica, Entregable #2Documento17 páginasIngenieria Economica, Entregable #2Dayana JimenezAún no hay calificaciones

- Facturaswise 001607000001446 RIDEEDocumento1 páginaFacturaswise 001607000001446 RIDEEMOTDIS S.A.Aún no hay calificaciones

- Completo C010740480: Tel: Tel: BIT-telefono LMM-telefonoDocumento2 páginasCompleto C010740480: Tel: Tel: BIT-telefono LMM-telefonoMoises Ventura100% (1)

- Sancion Mal Liquidada y Sancion ExogenaDocumento8 páginasSancion Mal Liquidada y Sancion ExogenaLaura Viviana serrano BáezAún no hay calificaciones

- Masser Sas. NIT 900491889-0: Valor TotalDocumento1 páginaMasser Sas. NIT 900491889-0: Valor TotalLuis AlejandroAún no hay calificaciones

- Fechas Señores: Factura Electrónica de Venta N°: TI378188Documento1 páginaFechas Señores: Factura Electrónica de Venta N°: TI378188Natalia AconchaAún no hay calificaciones

- Clases Del Segundo Parcial de Derecho Mercantil IIDocumento39 páginasClases Del Segundo Parcial de Derecho Mercantil IIJuan RojopAún no hay calificaciones

- Guía para Ligar Ancianas en 2 PasosDocumento1 páginaGuía para Ligar Ancianas en 2 PasosJoca LopAún no hay calificaciones

- Txs Financieras 2Documento135 páginasTxs Financieras 2AlfredoAún no hay calificaciones