También podría gustarte

- Ejercicio de Misión y Visión David Lopez PLANDISMO1501Documento4 páginasEjercicio de Misión y Visión David Lopez PLANDISMO1501David López50% (2)

- Unidad 1 Fundamentos de FinanzasDocumento9 páginasUnidad 1 Fundamentos de FinanzasClaudia RodriguezAún no hay calificaciones

- 912 Colab LabDocumento4 páginas912 Colab LabGenaro ChavezAún no hay calificaciones

- Vigilancia Del REPSEDocumento5 páginasVigilancia Del REPSEHrs RiveriAún no hay calificaciones

- Reforma en Materia de SubcontrataciónDocumento4 páginasReforma en Materia de SubcontrataciónBenitoAún no hay calificaciones

- Registro RepseDocumento2 páginasRegistro RepseLupitaArroyoAún no hay calificaciones

- REPSEDocumento4 páginasREPSEEduardo navaAún no hay calificaciones

- A8. Intermadiación y SubcontrataciónDocumento2 páginasA8. Intermadiación y SubcontrataciónFlores Rodríguez FernandaAún no hay calificaciones

- Ley de Contrataciones Del Estado y Responsabilidad - Blog de Ricardo Ayala GordilloDocumento130 páginasLey de Contrataciones Del Estado y Responsabilidad - Blog de Ricardo Ayala Gordillojoshe2013Aún no hay calificaciones

- Outsourcing y REPSEDocumento2 páginasOutsourcing y REPSEKenia CortezAún no hay calificaciones

- SubcontrataciónDocumento9 páginasSubcontrataciónMarifer TexisAún no hay calificaciones

- Acuerdo RepseDocumento4 páginasAcuerdo RepseALEJANDRA GEORGINA AGUILARAún no hay calificaciones

- Disposiciones Generales Reg Emp Subc 6 de Mayo de 2021Documento7 páginasDisposiciones Generales Reg Emp Subc 6 de Mayo de 2021Israel MartinezAún no hay calificaciones

- REVISTA No.53Documento42 páginasREVISTA No.53Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Ebook ABC SubcontratacionDocumento31 páginasEbook ABC SubcontratacionAdrian Medina GutierrezAún no hay calificaciones

- Reforma Laboral en Materia de SubcontrataciónDocumento77 páginasReforma Laboral en Materia de SubcontrataciónMpechAún no hay calificaciones

- Guia RepseDocumento5 páginasGuia RepseHiram Flores100% (1)

- At Reforma Subcontratacion Laboral 2021 1Documento8 páginasAt Reforma Subcontratacion Laboral 2021 1Francisco Rivelino MuñozAún no hay calificaciones

- Presentacion Repse Ene 2024Documento198 páginasPresentacion Repse Ene 2024JLGODOYAún no hay calificaciones

- Nota Informativa RepseDocumento7 páginasNota Informativa RepseDayan MonrealAún no hay calificaciones

- Articulos Que Regulan El Outsourcing en MéxicoDocumento4 páginasArticulos Que Regulan El Outsourcing en MéxicoGlori VillarruelAún no hay calificaciones

- Boletín Prensa IMCP 28 Abr 2021 1Documento11 páginasBoletín Prensa IMCP 28 Abr 2021 1Eduardo TorresAún no hay calificaciones

- Nota Informativa - Requisitos - REPSEDocumento3 páginasNota Informativa - Requisitos - REPSEABIMAEL ALARCON GONZALEZAún no hay calificaciones

- Planteamiento Del ProblemaDocumento9 páginasPlanteamiento Del ProblemaoliviaAún no hay calificaciones

- Proyecta STPS Modificaciones A Registro en REPSEDocumento3 páginasProyecta STPS Modificaciones A Registro en REPSESILVER PROJECTAún no hay calificaciones

- Noviembre2021 Puesta a disposición de trabajadores como concepto fundamental para la determinación de la subcontratación de servicios especializados en términos de la reforma laboral del 23 de abril de 2021.Documento7 páginasNoviembre2021 Puesta a disposición de trabajadores como concepto fundamental para la determinación de la subcontratación de servicios especializados en términos de la reforma laboral del 23 de abril de 2021.Santiago Creel GarzaAún no hay calificaciones

- Repse 2022 OsdDocumento73 páginasRepse 2022 OsdasAún no hay calificaciones

- 358 - PDFsam - Pioner Laboral 2017 - VP PDFDocumento3 páginas358 - PDFsam - Pioner Laboral 2017 - VP PDFRick HunterAún no hay calificaciones

- Presentacion Repse Presencial MtyDocumento53 páginasPresentacion Repse Presencial MtyR Aaron RodriguezAún no hay calificaciones

- Orden de Servicio No 3 ESTDocumento28 páginasOrden de Servicio No 3 ESTFACTURACIÓN LA CUESTAAún no hay calificaciones

- Subcontratacion CapacitadoraDocumento31 páginasSubcontratacion CapacitadoraGreg Ceron SosaAún no hay calificaciones

- Taller Icsoe-Sisub EgrDocumento125 páginasTaller Icsoe-Sisub EgrLizbeth ZapataAún no hay calificaciones

- PGC 20 SIG Reglamento Especial para Empresas Contratistas y SubcontratistasDocumento12 páginasPGC 20 SIG Reglamento Especial para Empresas Contratistas y SubcontratistasAndrea Fuentes MuñozAún no hay calificaciones

- PRESENTACIÓN SESION 02 SubcontratacionDocumento11 páginasPRESENTACIÓN SESION 02 SubcontratacionTomas JimenezAún no hay calificaciones

- Reglamento Mandato 8Documento11 páginasReglamento Mandato 8Eduardo LoayzaAún no hay calificaciones

- Informativas RepseDocumento97 páginasInformativas RepseAdelid Navarrete100% (1)

- La Tercerización en El Derecho ComparadoDocumento9 páginasLa Tercerización en El Derecho ComparadoVanessaAún no hay calificaciones

- Implementacioon de La Reforma SubcontratacioonDocumento35 páginasImplementacioon de La Reforma SubcontratacioonJose Antonio Garcia SerranoAún no hay calificaciones

- Intermediacion LaboralDocumento18 páginasIntermediacion LaboralDuliana Peñaloza MamaniAún no hay calificaciones

- Ley de Contrataciones Del Estado yDocumento241 páginasLey de Contrataciones Del Estado yIris CastroAún no hay calificaciones

- Alertalegal28 PDFDocumento7 páginasAlertalegal28 PDFBismarck LincolnAún no hay calificaciones

- Prestacion Servicios Especializados VulnerableDocumento2 páginasPrestacion Servicios Especializados VulnerableIsrael MartinezAún no hay calificaciones

- Responsabilidad de Pymes y Empresa Mandante Con Contratistas Edit PA Mayo 2022Documento12 páginasResponsabilidad de Pymes y Empresa Mandante Con Contratistas Edit PA Mayo 2022Daniela GonzalezAún no hay calificaciones

- Comparacion Estatutos de ContratacionDocumento8 páginasComparacion Estatutos de ContratacionMANOLO VEGAAún no hay calificaciones

- Reformas 23.04.2021Documento2 páginasReformas 23.04.2021Dan MtzAún no hay calificaciones

- Outsourcing CCPGDocumento105 páginasOutsourcing CCPGCecilia Ponce PonceAún no hay calificaciones

- Ide U2 EaDocumento5 páginasIde U2 Eaayon30Aún no hay calificaciones

- UntitledDocumento3 páginasUntitledUser 18 AvalosAún no hay calificaciones

- Ley Regula Servicios Tercerizacion Ley 29245 LPDerechoDocumento7 páginasLey Regula Servicios Tercerizacion Ley 29245 LPDerechoRodrigo HuallpaAún no hay calificaciones

- IMSS Reforma Subcontrataci N 1628218856Documento14 páginasIMSS Reforma Subcontrataci N 1628218856JOSE JUANAún no hay calificaciones

- Outsourcing Reforma Fiscal, Laboral y de Seguridad Social PDFDocumento102 páginasOutsourcing Reforma Fiscal, Laboral y de Seguridad Social PDFMargarita OrtizAún no hay calificaciones

- DOF - Eliminacion OutsourcingDocumento6 páginasDOF - Eliminacion OutsourcingGuadalupe FlowersAún no hay calificaciones

- ENSAYODocumento5 páginasENSAYOLuis FranAún no hay calificaciones

- Infoempredsa: Obligatoriedad Del RepseDocumento6 páginasInfoempredsa: Obligatoriedad Del RepseJorge SantamaríaAún no hay calificaciones

- Errores Comunes Auditorias Del Sat 2022Documento10 páginasErrores Comunes Auditorias Del Sat 2022Favio MistralAún no hay calificaciones

- Boletín Reforma LOTTT Primera Parte 2012Documento14 páginasBoletín Reforma LOTTT Primera Parte 2012Sabrina BriceñoAún no hay calificaciones

- Régimen Legal Del TeletrabajoDocumento5 páginasRégimen Legal Del TeletrabajoMateo Tomás MartínezAún no hay calificaciones

- Ampliación de CN para Rcas Poder JudicialDocumento4 páginasAmpliación de CN para Rcas Poder JudicialGeraldine Arenas PfuyoAún no hay calificaciones

- Principales Cambios Al Reglamento de ContratacionesDocumento8 páginasPrincipales Cambios Al Reglamento de ContratacionesOswaldo Choqueneira ZegarraAún no hay calificaciones

- Guía del dictamen ante el INFONAVITDe EverandGuía del dictamen ante el INFONAVITAún no hay calificaciones

- Acuerdos Relevantes del Consejo Técnico del IMSSDe EverandAcuerdos Relevantes del Consejo Técnico del IMSSAún no hay calificaciones

- Ley Federal del Trabajo y Leyes de Seguridad Social 2020De EverandLey Federal del Trabajo y Leyes de Seguridad Social 2020Aún no hay calificaciones

- Libro de Contabilidad INTERMEDIADocumento139 páginasLibro de Contabilidad INTERMEDIABlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA#88Documento13 páginasREVISTA#88Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Declaracion Anual de Personas Fisicas 2da ParteDocumento26 páginasDeclaracion Anual de Personas Fisicas 2da ParteBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Resico PFDocumento10 páginasResico PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 3.-Calculadora Actividad EmpresarialDocumento1 página3.-Calculadora Actividad EmpresarialBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- IVA AcreditableDocumento2 páginasIVA AcreditableBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1.-Calculdora de ArrendamientoDocumento1 página1.-Calculdora de ArrendamientoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- 1206 Calculo Anual ISR SalariosDocumento152 páginas1206 Calculo Anual ISR SalariosBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Iva ResicoDocumento1 páginaIva ResicoBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA#86Documento14 páginasREVISTA#86Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Plataformas DigitalesDocumento6 páginasPlataformas DigitalesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio CANCELACION DE CFDIDocumento11 páginasConversatorio CANCELACION DE CFDIBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Conversatorio Llenado Declaracion Anual 2021 PFDocumento16 páginasConversatorio Llenado Declaracion Anual 2021 PFBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Deducción de InversionesDocumento2 páginasDeducción de InversionesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Utilidad Fiscal Personas MoralesDocumento1 páginaUtilidad Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Actualización y Amortización de Pérdidas FiscalesDocumento2 páginasActualización y Amortización de Pérdidas FiscalesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

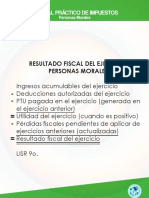

- Resultado Fiscal Del Ejercicio Personas MoralesDocumento1 páginaResultado Fiscal Del Ejercicio Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Revista CompletaDocumento20 páginasRevista CompletaBlanca Yesenia Bojorquez PerezAún no hay calificaciones

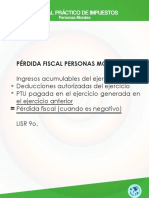

- Pérdida Fiscal Personas MoralesDocumento1 páginaPérdida Fiscal Personas MoralesBlanca Yesenia Bojorquez PerezAún no hay calificaciones

- Revista Completa 2Documento20 páginasRevista Completa 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- PreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Documento17 páginasPreguntasFrecuentes DeclaracionAnual PersonasFisicas2021Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- REVISTA No.53Documento42 páginasREVISTA No.53Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Cliente y Consumidor 2Documento53 páginasCliente y Consumidor 2Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Impuesto Sobre La Renta de Actividades LucrativasDocumento45 páginasImpuesto Sobre La Renta de Actividades LucrativasAndri CifuentesAún no hay calificaciones

- Avance de t1Documento14 páginasAvance de t1Ulises Rivera RivasAún no hay calificaciones

- Quimica Industrial Prosil LtdaDocumento24 páginasQuimica Industrial Prosil LtdahugogalindoAún no hay calificaciones

- Esquema Plan de NegociosDocumento6 páginasEsquema Plan de NegociosLuisa FernandaAún no hay calificaciones

- Tipos de PlaneamientoDocumento3 páginasTipos de PlaneamientoJose Carlos TorresAún no hay calificaciones

- Tema 8 Metodología para BSCDocumento27 páginasTema 8 Metodología para BSCDavid CordovaAún no hay calificaciones

- Tarea 3 ResumenDocumento8 páginasTarea 3 ResumenRita Maria Espinoza MartinezAún no hay calificaciones

- Apunte Análisis Del Macroentorno PESTADocumento3 páginasApunte Análisis Del Macroentorno PESTARUTH . MOYA SANTANDERAún no hay calificaciones

- Trabajo FINAL Etapas Implementación ERPDocumento36 páginasTrabajo FINAL Etapas Implementación ERPContador AuditoresAún no hay calificaciones

- Escriba Con Sus Propias Palabras Que Es El TLC: Requerimientos Del Sistema Bajo La Ley de Libre Comercio Con ColombiaDocumento3 páginasEscriba Con Sus Propias Palabras Que Es El TLC: Requerimientos Del Sistema Bajo La Ley de Libre Comercio Con ColombiaPAULA VALENTINA PIÑEROS BARRETOAún no hay calificaciones

- Economia #3Documento8 páginasEconomia #3Valentina Sarmiento RamosAún no hay calificaciones

- Entrega Final 21 de Septiembre 2023, Alvarez Diego, Avendaño Alexander y Benavides Karent.Documento32 páginasEntrega Final 21 de Septiembre 2023, Alvarez Diego, Avendaño Alexander y Benavides Karent.dalejandroalvarezAún no hay calificaciones

- Actividad de Aprendizaje Unidad #1Documento5 páginasActividad de Aprendizaje Unidad #1Maria Alejandra Calderin SantosAún no hay calificaciones

- Que Es Principio de PrudenciaDocumento2 páginasQue Es Principio de PrudenciaYURANI PORTILLAAún no hay calificaciones

- Guia Formativa Justificacion SubvencionesDocumento29 páginasGuia Formativa Justificacion SubvencionesjoseAún no hay calificaciones

- Por La Compra de Mercaderia: Libro DiarioDocumento5 páginasPor La Compra de Mercaderia: Libro DiarioJulio ChavezAún no hay calificaciones

- Trabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteDocumento4 páginasTrabajo Individual 4 Ejercicio Aplicando Método Directo y AbsorbenteDayana Pamel Moyota LeonAún no hay calificaciones

- INCOTERMSDocumento4 páginasINCOTERMSIsaac Joe Marin AngelesAún no hay calificaciones

- Mapa Conceptual de La DemandaDocumento1 páginaMapa Conceptual de La DemandaDaya Na0% (1)

- Acta Capacitacion VenopuncionDocumento7 páginasActa Capacitacion VenopuncionEdgar Humberto Angel MillanAún no hay calificaciones

- Boom Petrolero FVDocumento4 páginasBoom Petrolero FVKarla SanchezAún no hay calificaciones

- Taller 1-Programa, Plan y Lista de Verificacion HseqDocumento8 páginasTaller 1-Programa, Plan y Lista de Verificacion HseqBoris Rodrigo Trujillo EscobarAún no hay calificaciones

- Taller Pre Parcial Segundo Corte 2023-1Documento5 páginasTaller Pre Parcial Segundo Corte 2023-1Dario ViteriAún no hay calificaciones

- Proy 108 CCHC Guia Postventa 6Documento21 páginasProy 108 CCHC Guia Postventa 6Tito Diaz VieraAún no hay calificaciones

- P. Estrategica - Grupo 1Documento11 páginasP. Estrategica - Grupo 1franciscoAún no hay calificaciones

- Plan de Negocios para La Creación de La Empresa de ConsultoríaDocumento142 páginasPlan de Negocios para La Creación de La Empresa de ConsultoríaHeidy Espejo100% (1)

- Entradas Correctas en Decisional - Capital Trading 2022Documento10 páginasEntradas Correctas en Decisional - Capital Trading 2022Vanessa BetancourtAún no hay calificaciones

- Revista Pi Nº14Documento52 páginasRevista Pi Nº14Sasha AlcoAún no hay calificaciones