0% encontró este documento útil (0 votos)

67 vistas19 páginasClasificación de Cuentas Contables y Costos

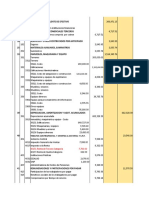

La contabilidad de costos permite calcular los costos de producción asignando los gastos directos e indirectos a cada producto. El documento muestra las cuentas contables relacionadas con la adquisición de materias primas, mano de obra, gastos de producción y depreciación de activos fijos para la fabricación de 250 sillas y 180 mesas de madera. Se registran las compras de madera, los costos de producción asignados a cada producto y la depreciación del equipo como gasto manufacturero.

Cargado por

TEC - JAIME QUISPE YAURIDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

67 vistas19 páginasClasificación de Cuentas Contables y Costos

La contabilidad de costos permite calcular los costos de producción asignando los gastos directos e indirectos a cada producto. El documento muestra las cuentas contables relacionadas con la adquisición de materias primas, mano de obra, gastos de producción y depreciación de activos fijos para la fabricación de 250 sillas y 180 mesas de madera. Se registran las compras de madera, los costos de producción asignados a cada producto y la depreciación del equipo como gasto manufacturero.

Cargado por

TEC - JAIME QUISPE YAURIDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd