También podría gustarte

- Ev1 ControlDocumento9 páginasEv1 ControlKatya ReyesAún no hay calificaciones

- Sistema de Control Interno.Documento6 páginasSistema de Control Interno.Jonathan Alexander RuizAún no hay calificaciones

- Modulo II Control Interno (Normas Apa)Documento9 páginasModulo II Control Interno (Normas Apa)genesisparedespc17Aún no hay calificaciones

- Los Elementos Del Control InternoDocumento3 páginasLos Elementos Del Control Internomichelangelo vignieroAún no hay calificaciones

- 6.0Documento2 páginas6.0Julian SalcedoAún no hay calificaciones

- Definiciones de Control InternoDocumento6 páginasDefiniciones de Control InternoArturo TorricoAún no hay calificaciones

- AdelaDocumento19 páginasAdelaPITERGAME xdAún no hay calificaciones

- Protocolo de Meci WendyDocumento3 páginasProtocolo de Meci WendyOsna AnguloAún no hay calificaciones

- Control Interno 5Documento2 páginasControl Interno 5Adriana MurilloAún no hay calificaciones

- Sistema de Control InternoDocumento7 páginasSistema de Control InternoDianita MenesesAún no hay calificaciones

- Generalidades de Las Actividades de Control - para CombinarDocumento6 páginasGeneralidades de Las Actividades de Control - para CombinarMadai SandovalAún no hay calificaciones

- ContenidoDocumento12 páginasContenidojohana.waitongAún no hay calificaciones

- Ev#1 Control InternoDocumento6 páginasEv#1 Control InternoJassiel GonzalezAún no hay calificaciones

- Auditoria y Control Interno..... (Sistema de Procedimiento)Documento3 páginasAuditoria y Control Interno..... (Sistema de Procedimiento)claudiaAún no hay calificaciones

- Auditoria TrabajoDocumento6 páginasAuditoria TrabajoAna Monserrat Torres CàzaresAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoJCarlos EnriquezAún no hay calificaciones

- AudoitoriaDocumento30 páginasAudoitoriayesica alexandra hernandezAún no hay calificaciones

- Unidad III El Efectivo y Su Control InternoDocumento14 páginasUnidad III El Efectivo y Su Control InternoClub Fiesta CampestreAún no hay calificaciones

- Control InternoDocumento2 páginasControl InternoMarco Garcia LopezAún no hay calificaciones

- Control InternoDocumento9 páginasControl InternoJorge Luis Lindarte GuerraAún no hay calificaciones

- Contabilidad - InvestigacionDocumento3 páginasContabilidad - InvestigacionDayanna BaquerizoAún no hay calificaciones

- Tarea 2Documento13 páginasTarea 2GEURY GOMEZ BALDERAAún no hay calificaciones

- Control Interno4Documento2 páginasControl Interno4Katherin Alexandra Atoche vieraAún no hay calificaciones

- Informe Señora Carol)Documento4 páginasInforme Señora Carol)Andreina GilAún no hay calificaciones

- Función de Los Controles InternosDocumento2 páginasFunción de Los Controles InternosMarielys GutierrezAún no hay calificaciones

- El Control InternoDocumento7 páginasEl Control InternoElizabeth PolancoAún no hay calificaciones

- Trabajo Auditoria Financiera - Control InternoDocumento20 páginasTrabajo Auditoria Financiera - Control InternoJEYMI MEGAN VALQUI REINAAún no hay calificaciones

- Tipos de Auditoria FinancieraDocumento85 páginasTipos de Auditoria FinancieraEdy Aroldo Acabal DíazAún no hay calificaciones

- Antecedentes Del Control InternoDocumento8 páginasAntecedentes Del Control InternoKAREN RIVERA RODRIGUEZAún no hay calificaciones

- Cuestionario Control Interno Fundamentos Con RespuestasDocumento22 páginasCuestionario Control Interno Fundamentos Con RespuestasGRACE CERDAAún no hay calificaciones

- Objetivos y Inportancia CIDocumento7 páginasObjetivos y Inportancia CImirian tticaAún no hay calificaciones

- Presentacion Auditoria Financiera Corte 4Documento33 páginasPresentacion Auditoria Financiera Corte 4yennifer marcela jimenez rojasAún no hay calificaciones

- Bases TeoricasDocumento6 páginasBases TeoricasAlejandro Gianmarco Miranda PanioraAún no hay calificaciones

- Resumen Sobre Auditoría Por Áreas Y Por CiclosDocumento27 páginasResumen Sobre Auditoría Por Áreas Y Por CiclosJosias Maldonado100% (1)

- AUDITORÍA Y CONTROL INTERNO ApuntesDocumento85 páginasAUDITORÍA Y CONTROL INTERNO ApuntesTamara Witig100% (1)

- Componentes Del Coso IDocumento16 páginasComponentes Del Coso IVanessa Elizabeth Cl50% (2)

- Protocolo Control InternoDocumento4 páginasProtocolo Control Internoedgardo rodriguez mendozaAún no hay calificaciones

- Control InternoDocumento7 páginasControl InternoWilliam Sorel Damian TorresAún no hay calificaciones

- Informe COSODocumento4 páginasInforme COSOFiorella Sandoval100% (1)

- Limitaciones Del Control InternoDocumento7 páginasLimitaciones Del Control InternoVîîcky MüñOzAún no hay calificaciones

- Act2.1 CINT GPODKDocumento10 páginasAct2.1 CINT GPODKDaniela SánchezAún no hay calificaciones

- El Control InternoDocumento4 páginasEl Control Internoisis angelica salazar arcilaAún no hay calificaciones

- Clase 2 COSO Control InternoDocumento17 páginasClase 2 COSO Control InternoRosario Melina González CaballeroAún no hay calificaciones

- Auditoria de Sistemas Tarea 2 IarelDocumento6 páginasAuditoria de Sistemas Tarea 2 IarelDaniel De La Riva SaavedraAún no hay calificaciones

- Tarea Conta Parte PauDocumento2 páginasTarea Conta Parte PauPriscilla De LeonAún no hay calificaciones

- Informe COSODocumento5 páginasInforme COSOLuis DonosoAún no hay calificaciones

- Control InternoDocumento8 páginasControl InternoMarbelis HuizaAún no hay calificaciones

- El Informe COSO RESUMENDocumento5 páginasEl Informe COSO RESUMENbbpepito26Aún no hay calificaciones

- Ensayo 1 Auditoria AplicadaDocumento9 páginasEnsayo 1 Auditoria Aplicadaserviciosyasesorias0207Aún no hay calificaciones

- Coso IiiDocumento6 páginasCoso IiiCristinaAún no hay calificaciones

- Materia Aula ControlDocumento112 páginasMateria Aula ControlJulián JCAún no hay calificaciones

- 8vo. Elementos y Riesgos Del Control InternoDocumento12 páginas8vo. Elementos y Riesgos Del Control InternoGerber Wilfredo Lopez PerezAún no hay calificaciones

- Evaluación Del Sistema de Control InternoDocumento12 páginasEvaluación Del Sistema de Control InternoGabrielaAún no hay calificaciones

- Desarrollo AnaliticoDocumento10 páginasDesarrollo Analiticokaren cortezAún no hay calificaciones

- Control Interno y COSO Part2Documento36 páginasControl Interno y COSO Part2Cesar AraozAún no hay calificaciones

- Actividad 2 Taller - Unidad 1 Control Interno 16 MARZODocumento10 páginasActividad 2 Taller - Unidad 1 Control Interno 16 MARZOcarooaldAún no hay calificaciones

- Erika Dorville Sanchez Tarea 1.3 Auditoría InternaDocumento7 páginasErika Dorville Sanchez Tarea 1.3 Auditoría Internaerika dorvilleAún no hay calificaciones

- SUPERVISIONDocumento8 páginasSUPERVISIONOctavio Ronald Copa MamaniAún no hay calificaciones

- Componentes Control Interno CosoDocumento27 páginasComponentes Control Interno CosoFelipe HuancaAún no hay calificaciones

- Criptoactivos Exposicion Genesis y Jose GDocumento10 páginasCriptoactivos Exposicion Genesis y Jose GJosé GregorioAún no hay calificaciones

- Guia de Comercio Internacional Angela GutiérrezDocumento18 páginasGuia de Comercio Internacional Angela GutiérrezJosé GregorioAún no hay calificaciones

- Jose Zambrano - 201117 - EXAMEN - NOMINADocumento2 páginasJose Zambrano - 201117 - EXAMEN - NOMINAJosé GregorioAún no hay calificaciones

- Regimen Del Inces VigenteDocumento4 páginasRegimen Del Inces VigenteJosé GregorioAún no hay calificaciones

- Control Interno OrganizacionalDocumento7 páginasControl Interno OrganizacionalJosé GregorioAún no hay calificaciones

- Unilit de Venezuela, C.ADocumento1 páginaUnilit de Venezuela, C.AJosé GregorioAún no hay calificaciones

- Aceptacion de Postulacion Barbara AcostaDocumento1 páginaAceptacion de Postulacion Barbara AcostaJosé GregorioAún no hay calificaciones

- Cuentas Reales y Cuentas NominalesDocumento7 páginasCuentas Reales y Cuentas NominalesJosé GregorioAún no hay calificaciones

- Qué Es Un Sistema ContableDocumento6 páginasQué Es Un Sistema ContableJosé GregorioAún no hay calificaciones

- Hoja de 12 ColumnasDocumento2 páginasHoja de 12 ColumnasJosé Gregorio100% (1)

- Unefa Formato de Costos IiDocumento10 páginasUnefa Formato de Costos IiJosé GregorioAún no hay calificaciones

- Salte - Ensayo - Jose Gregorio ZambranoDocumento4 páginasSalte - Ensayo - Jose Gregorio ZambranoJosé GregorioAún no hay calificaciones

- Carta Exposicion de Motivos SunddeDocumento1 páginaCarta Exposicion de Motivos SunddeJosé Gregorio100% (1)

- Formato de FacturaDocumento2 páginasFormato de FacturaJosé GregorioAún no hay calificaciones

- Contrato Conjunto Residencial El RefugioDocumento4 páginasContrato Conjunto Residencial El RefugioJosé GregorioAún no hay calificaciones

- Pensum UnefaDocumento1 páginaPensum UnefaJosé Gregorio100% (1)

- Pasivos No RegistradosDocumento27 páginasPasivos No RegistradosJosé GregorioAún no hay calificaciones

- Presentacion de CriptomonedasDocumento17 páginasPresentacion de CriptomonedasJosé GregorioAún no hay calificaciones

- Tabulador TecnicosDocumento3 páginasTabulador TecnicosJosé GregorioAún no hay calificaciones

- Reglamentos de La Ley Organica de AduanasDocumento154 páginasReglamentos de La Ley Organica de AduanasJosé GregorioAún no hay calificaciones

- Tipos de SistemasDocumento2 páginasTipos de SistemasJosé GregorioAún no hay calificaciones

- Resumen de AUDITORIADocumento4 páginasResumen de AUDITORIAJosé GregorioAún no hay calificaciones

- Ejercicios de ProbabilidadesDocumento2 páginasEjercicios de ProbabilidadesJosé GregorioAún no hay calificaciones

- Teoría y FormulasDocumento4 páginasTeoría y FormulasJosé GregorioAún no hay calificaciones

- Informe Tecnico Unilit de Vzla-Multhermodytec17caDocumento3 páginasInforme Tecnico Unilit de Vzla-Multhermodytec17caJosé GregorioAún no hay calificaciones

- Tesis UES MODIFICACIONES POST DEFENSA 29102017 2Documento213 páginasTesis UES MODIFICACIONES POST DEFENSA 29102017 2ojime_r7389Aún no hay calificaciones

- Unidad 7 Auditoría Operacional de Los Sistemas AdministrativosDocumento23 páginasUnidad 7 Auditoría Operacional de Los Sistemas AdministrativosLuis David BaezaAún no hay calificaciones

- Imforme OnpeDocumento91 páginasImforme OnpeRene QuispeAún no hay calificaciones

- TEMA No 6 Auditoria de SistemasDocumento21 páginasTEMA No 6 Auditoria de Sistemasraul2rojas-1Aún no hay calificaciones

- 136 Informe Cajacopi - 1 PDFDocumento76 páginas136 Informe Cajacopi - 1 PDFjorge hernandezAún no hay calificaciones

- Preguntas Sobre La Ética en Los Negocios BursátilesDocumento6 páginasPreguntas Sobre La Ética en Los Negocios BursátilesAracely TrejoAún no hay calificaciones

- Self-Study IATF 16949 2016Documento12 páginasSelf-Study IATF 16949 2016aiamAún no hay calificaciones

- Auditoria 5, Segundo ParcialDocumento22 páginasAuditoria 5, Segundo ParcialGustavo JordánAún no hay calificaciones

- Carta Encargo de Auditoria: Hernan Dario Mejia A. Gerente General Colombina S.A . PresenteDocumento14 páginasCarta Encargo de Auditoria: Hernan Dario Mejia A. Gerente General Colombina S.A . PresenteBRAYAN FELIPE RINCON CALLEJASAún no hay calificaciones

- PAMECDocumento162 páginasPAMECSebastian Carmona MoranteAún no hay calificaciones

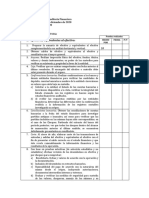

- Modelo de Programa de AuditoriaDocumento7 páginasModelo de Programa de AuditoriajulianAún no hay calificaciones

- Iso Capitulo 9Documento5 páginasIso Capitulo 9Jeniffer RiveraAún no hay calificaciones

- LLUMIQUINGA ESTEFANIA - Análisis de Película Duro de Matar 4Documento3 páginasLLUMIQUINGA ESTEFANIA - Análisis de Película Duro de Matar 4Mishell FuelAún no hay calificaciones

- Ohsas 18002 - RequisitosDocumento18 páginasOhsas 18002 - Requisitosannyefe21Aún no hay calificaciones

- Procedimiento-Auditorias - InternasDocumento6 páginasProcedimiento-Auditorias - InternasRefaccionaria CruzperAún no hay calificaciones

- La Auditoria OperacionalDocumento22 páginasLa Auditoria OperacionalLiliana CarreñoAún no hay calificaciones

- Activo No CorrienteDocumento59 páginasActivo No CorrienteMario Ixcajoc67% (6)

- Plantilla Manual de CalidadDocumento16 páginasPlantilla Manual de CalidadAngie PelaezAún no hay calificaciones

- Sistema de Control Interno Informático - AIDocumento10 páginasSistema de Control Interno Informático - AIYasmani TrejoAún no hay calificaciones

- Material de Estudiante ISO 27001 IA-LA (V112022) SPDocumento128 páginasMaterial de Estudiante ISO 27001 IA-LA (V112022) SPLuz PosadaAún no hay calificaciones

- Plan de Investigación V3 Revisado y CorregidoDocumento46 páginasPlan de Investigación V3 Revisado y CorregidoSergio Alexader CHoy CulajayAún no hay calificaciones

- Articulo AuditoriaDocumento5 páginasArticulo AuditoriaLina Sepulveda HerreraAún no hay calificaciones

- SPA NP - Auditoria Del Medio Ambiente - 2021-IIDocumento22 páginasSPA NP - Auditoria Del Medio Ambiente - 2021-IIjuan jose RodriguezAún no hay calificaciones

- Auditoría MédicaDocumento4 páginasAuditoría MédicaJessyDtAún no hay calificaciones

- CASO Practico NIA 610Documento45 páginasCASO Practico NIA 610JEYSON RAUL DONIS OLIVARESAún no hay calificaciones

- Ex. Sistemas 3er Parc ..Documento6 páginasEx. Sistemas 3er Parc ..CristianAún no hay calificaciones

- Contabilidad Hotelera Grupo 4toDocumento61 páginasContabilidad Hotelera Grupo 4tomalenaAún no hay calificaciones

- Monografia de Auditoria Financiera IDocumento14 páginasMonografia de Auditoria Financiera Ijhoselyn0% (1)

- Plan de Clase AUDITORIA IIDocumento1 páginaPlan de Clase AUDITORIA IIKaeloxz DasaAún no hay calificaciones

- PLANILLA DE DEFICIENCIAS IIIDocumento22 páginasPLANILLA DE DEFICIENCIAS IIIOscar Ramos0% (3)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Conquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesDe EverandConquista de las Redes Sociales: 201 Consejos para Marketeros y Emprendedores DigitalesCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones