También podría gustarte

- CH Consentrado E-II AM 01 11Documento158 páginasCH Consentrado E-II AM 01 11Josue De Leon Hernández75% (4)

- Taller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSDocumento11 páginasTaller 1 Apalancamiento y Punto de Equilibrio LINA RAMOSLina Ramos100% (1)

- PET - Colocación de Bloques de ConcretoDocumento10 páginasPET - Colocación de Bloques de ConcretoQuenitzon Meza ArevaloAún no hay calificaciones

- Ejercicioos ResueltosDocumento8 páginasEjercicioos ResueltosSusana GarcíaAún no hay calificaciones

- Solución Prueba CVU 2Documento8 páginasSolución Prueba CVU 2Leonardo MartínezAún no hay calificaciones

- Tarea Semana 3Documento18 páginasTarea Semana 3JONATHAN FREIREAún no hay calificaciones

- Tarea #1 FinanzasDocumento7 páginasTarea #1 FinanzasAndres Alexander Velasquez100% (4)

- Taller 1 Apalancamiento y Punto de Equilibrio Valeria HernandezDocumento13 páginasTaller 1 Apalancamiento y Punto de Equilibrio Valeria HernandezKarina Cardozo AriasAún no hay calificaciones

- 06 Tarea 4.5Documento6 páginas06 Tarea 4.5Gómez De Los Ríos Javier David MAC22100% (1)

- Practica 3 PresupuestosDocumento40 páginasPractica 3 Presupuestosabril carolina martinez salazarAún no hay calificaciones

- Ejercicio Cap 12Documento56 páginasEjercicio Cap 12hierAún no hay calificaciones

- Ejercicio 1: Analisis Cvu Y Comparacion Entre Costeos Variable Y AbsorbenteDocumento40 páginasEjercicio 1: Analisis Cvu Y Comparacion Entre Costeos Variable Y Absorbenteabril carolina martinez salazarAún no hay calificaciones

- Actividad 2.2Documento17 páginasActividad 2.2danielAún no hay calificaciones

- Soluciòn Del Repaso Unidad IIIDocumento10 páginasSoluciòn Del Repaso Unidad IIILaura JuarezAún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejemplos Punto de EquilibrioDocumento10 páginasEjemplos Punto de Equilibriojossyl sarita ramirez tinedoAún no hay calificaciones

- 9 Costo Volumen Utilid 1 (3) - Johana MuñozDocumento15 páginas9 Costo Volumen Utilid 1 (3) - Johana MuñozAndres MedinaAún no hay calificaciones

- 10,11,12Documento6 páginas10,11,12Verónica YacelgaAún no hay calificaciones

- Caso II Cinthyamendoza AnexosDocumento6 páginasCaso II Cinthyamendoza AnexosCristina JarquinAún no hay calificaciones

- Resolución Ejercicios CVU-ApalancamientoDocumento12 páginasResolución Ejercicios CVU-Apalancamientolupita cardonaAún no hay calificaciones

- Ejercicios ContablesDocumento18 páginasEjercicios ContablesDaniela MartínezAún no hay calificaciones

- Copia de GUIAS 1,2,3Documento32 páginasCopia de GUIAS 1,2,3edwin.noviembre.0306Aún no hay calificaciones

- Costos 2 Tarea Semana 6 Patricia Henriquez 32041144Documento19 páginasCostos 2 Tarea Semana 6 Patricia Henriquez 32041144Avril marquezAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2geidy silverAún no hay calificaciones

- 06 Tarea 4.1Documento1 página06 Tarea 4.1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen Cba ResueltoDocumento9 páginasExamen Cba ResueltoVanessa Alatorre BenitezAún no hay calificaciones

- Ejercicio 1 Restricciones ResueltoDocumento3 páginasEjercicio 1 Restricciones ResueltoOrla ZapataAún no hay calificaciones

- Ejercicios Unidad 5Documento16 páginasEjercicios Unidad 5Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Complemento CPA 3Documento13 páginasComplemento CPA 3Annaly RuedasAún no hay calificaciones

- Guia Practica de Cristian FortinDocumento10 páginasGuia Practica de Cristian FortinOsman RamirezAún no hay calificaciones

- Tarea Semana 2Documento8 páginasTarea Semana 2Mauricio CabreraAún no hay calificaciones

- U1 Analisis de Casos A3.RASTDocumento8 páginasU1 Analisis de Casos A3.RASTRodSan TellezAún no hay calificaciones

- Dia 5 CostosDocumento31 páginasDia 5 CostosErick VeraAún no hay calificaciones

- Economía 2Documento24 páginasEconomía 2Antonio MendezAún no hay calificaciones

- Actividad 1-Modelo CVUDocumento3 páginasActividad 1-Modelo CVUAntonio Torres (Antonio)Aún no hay calificaciones

- Unidad 2. Ejercicios de CVUDocumento3 páginasUnidad 2. Ejercicios de CVUJuandedios FloresAún no hay calificaciones

- Taller de Casos CVU - SoluciónDocumento5 páginasTaller de Casos CVU - SoluciónKaren Daniela Romero RomeroAún no hay calificaciones

- JDocumento25 páginasJsara lozanoAún no hay calificaciones

- Ejercicio de ParcialesDocumento24 páginasEjercicio de ParcialesYami RuffiniAún no hay calificaciones

- Taller de Costos LizDocumento19 páginasTaller de Costos LizClarita MonteroAún no hay calificaciones

- Punto de Equilibrio en CantidadesDocumento21 páginasPunto de Equilibrio en CantidadesmaribelAún no hay calificaciones

- Gerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoDocumento8 páginasGerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoErick TejadaAún no hay calificaciones

- Clase 2697Documento33 páginasClase 2697Diego Alvarez RozoAún no hay calificaciones

- Tarea No. 3, Unidad 3, Ejercicios 3-4 y 3-5, Capìtulo 3, TextoDocumento4 páginasTarea No. 3, Unidad 3, Ejercicios 3-4 y 3-5, Capìtulo 3, TextoGelmer Salazar0% (1)

- Problema - 5el BambuDocumento5 páginasProblema - 5el BambuIsaac Alejandro Sánchez MedranoAún no hay calificaciones

- Maria Rosa M. Martinez VenturaDocumento10 páginasMaria Rosa M. Martinez VenturaPabloAlejandroMartinezSilvaAún no hay calificaciones

- Finanzas Practica LunesDocumento19 páginasFinanzas Practica LunesEberth Ramos AlarconAún no hay calificaciones

- Apalancamiento EJERCICIOSDocumento11 páginasApalancamiento EJERCICIOSmaria ramirezAún no hay calificaciones

- Tarea Semana #3 Ejercicios - Luis Blanco 31341388Documento9 páginasTarea Semana #3 Ejercicios - Luis Blanco 31341388Luis Fernando Blanco SilvaAún no hay calificaciones

- ProduccionDocumento10 páginasProduccionLuis AlcalAún no hay calificaciones

- Ejercicio Individual Indulcalza S.ADocumento18 páginasEjercicio Individual Indulcalza S.Asalome torresAún no hay calificaciones

- Ses 07 y 08 Contabilidad Costos SOLUCIONDocumento25 páginasSes 07 y 08 Contabilidad Costos SOLUCIONLILYAN AQUINOAún no hay calificaciones

- EJERCICIOS 2 y 6Documento5 páginasEJERCICIOS 2 y 6Miguel SanvcAún no hay calificaciones

- Solución Ejercicios Punto Equilibrio..-5Documento11 páginasSolución Ejercicios Punto Equilibrio..-5Juan OchoaAún no hay calificaciones

- Ejercicio 2Documento16 páginasEjercicio 2Ougoust DrakeAún no hay calificaciones

- Hoja de Trabajo - Bill FrenchDocumento8 páginasHoja de Trabajo - Bill FrenchMiguelAún no hay calificaciones

- Examen Primer Aporte Grupo1 2022-IDocumento12 páginasExamen Primer Aporte Grupo1 2022-IBrendda Monroy ContrerasAún no hay calificaciones

- Tarea Semana 4 Lourdes de LeonDocumento14 páginasTarea Semana 4 Lourdes de LeonLourdes De León HernándezAún no hay calificaciones

- Análsis - Costo VolumenDocumento27 páginasAnálsis - Costo VolumenRODRIGO SEBASTIAN BEDRILLANA LEONAún no hay calificaciones

- Punto de EquilibrioDocumento11 páginasPunto de EquilibrioPamela MolinaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- T2a Javier David 4ADocumento6 páginasT2a Javier David 4AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Presentación de Los DatosDocumento26 páginasPresentación de Los DatosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo 2 NIFDocumento4 páginasEnsayo 2 NIFGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- CuestionariosDocumento33 páginasCuestionariosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- ProbabilidadDocumento27 páginasProbabilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T1 Javier David 2ADocumento12 páginasT1 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Tendencia CentralDocumento35 páginasTendencia CentralGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Contrato Colectivo y Quien Lo Compone.Documento6 páginasContrato Colectivo y Quien Lo Compone.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Software El Bizneo HRDocumento14 páginasSoftware El Bizneo HRGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T2 Javier David 2ADocumento11 páginasT2 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 1Documento3 páginasExamen 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 3Documento6 páginasExamen 3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicio 4.3Documento7 páginasEjercicio 4.3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Descripción de PuestoDocumento1 páginaDescripción de PuestoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo Descripción y Análisis de PuestosDocumento6 páginasEnsayo Descripción y Análisis de PuestosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Gerente en MéxicoDocumento9 páginasCertificación para Gerente en MéxicoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Trabajar en EE. UU. y Canadá.Documento16 páginasCertificación para Trabajar en EE. UU. y Canadá.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- PRESUPUESTOS Ejercicios 2020Documento30 páginasPRESUPUESTOS Ejercicios 2020Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificaciones de Una Carrera Profecinal en México.Documento10 páginasCertificaciones de Una Carrera Profecinal en México.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

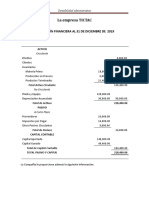

- Tictac y Tlaxcala 1Documento14 páginasTictac y Tlaxcala 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicios Unidad 5Documento16 páginasEjercicios Unidad 5Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Decisiones A Corto PlazoDocumento8 páginasDecisiones A Corto PlazoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Decisiones A Corto Plazo, EjerciciosDocumento3 páginasDecisiones A Corto Plazo, EjerciciosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejemplo para Examen 2018Documento1 páginaEjemplo para Examen 2018José MartínezAún no hay calificaciones

- Riesgos Ergonomicos y Psicosociales FinalDocumento66 páginasRiesgos Ergonomicos y Psicosociales FinalBrigitte UsquianoAún no hay calificaciones

- Final - Sidahin Ranceth Huaraca ParicahuaDocumento80 páginasFinal - Sidahin Ranceth Huaraca ParicahuaVANESSA MONTESINOS PAROAún no hay calificaciones

- FERNANDO FÉLIX DULANTO AQUINO - 7 2022 Lab Prueba de Estado de Transistores BJTDocumento5 páginasFERNANDO FÉLIX DULANTO AQUINO - 7 2022 Lab Prueba de Estado de Transistores BJTcarlos velasquezAún no hay calificaciones

- Fracturas CUELLO FEMORALDocumento28 páginasFracturas CUELLO FEMORALAdrian FreudAún no hay calificaciones

- Una Introducción A La Física Contemporánea-Primera ParteDocumento23 páginasUna Introducción A La Física Contemporánea-Primera PartemauricioAún no hay calificaciones

- Guía de Atención A Clientes Presencial Del Camarón CansadoDocumento11 páginasGuía de Atención A Clientes Presencial Del Camarón CansadoGestión De RedesAún no hay calificaciones

- Proceso de Manipulación y Envasado de Las Frutas y HortalizasDocumento3 páginasProceso de Manipulación y Envasado de Las Frutas y Hortalizascristhian antonio mejia castro100% (1)

- Instsan 01Documento1 páginaInstsan 01WldrColquehuancaAún no hay calificaciones

- Fuerzas Sobre Una PresaDocumento10 páginasFuerzas Sobre Una PresasergioAún no hay calificaciones

- Entrega 1 Modelo Toma de DecisionesDocumento37 páginasEntrega 1 Modelo Toma de DecisionesLaura Velandia Laura VelandiaAún no hay calificaciones

- Tejidos Animales y VegetalesDocumento44 páginasTejidos Animales y VegetalesĘsdräs HërnąndêzAún no hay calificaciones

- EnsayoDocumento6 páginasEnsayoStephanie BermejoAún no hay calificaciones

- Funcionamiento DensímetrosDocumento16 páginasFuncionamiento DensímetrosLaura GuarguatiAún no hay calificaciones

- Autoestima y Manejo de ActitudesDocumento6 páginasAutoestima y Manejo de ActitudesElizabeth escobarAún no hay calificaciones

- Lineamientos de La Muestra en Campo ELCO 2022 - Junio - 04072022Documento12 páginasLineamientos de La Muestra en Campo ELCO 2022 - Junio - 04072022CESAR MAURICIO CORREA RINCONAún no hay calificaciones

- Taller de Lenguaje Jurídico I (Expresión Oral y Escrita) - 2023-1852 PDFDocumento7 páginasTaller de Lenguaje Jurídico I (Expresión Oral y Escrita) - 2023-1852 PDFValentina BustosAún no hay calificaciones

- Laboratorio 2 Control (Diana Ovalle)Documento9 páginasLaboratorio 2 Control (Diana Ovalle)johnyAún no hay calificaciones

- Sesion de Aprendizaje #1 - UrbanoDocumento5 páginasSesion de Aprendizaje #1 - Urbanofrancavelez100% (1)

- Prueba, Características de La MateriaDocumento4 páginasPrueba, Características de La MateriaKarinaAndreaGuerraPAún no hay calificaciones

- Primera Entrega Gestión de Inventarios y AlmacenamientoDocumento10 páginasPrimera Entrega Gestión de Inventarios y Almacenamientosebatian chavarriaAún no hay calificaciones

- ACTIVIDAD No. 2 ENFERMERIADocumento4 páginasACTIVIDAD No. 2 ENFERMERIAanon_73418859Aún no hay calificaciones

- Centrales GeotérmicasDocumento10 páginasCentrales GeotérmicasSKEETTITT 13Aún no hay calificaciones

- Introduccion Al Estado Financiero - INFOTEPDocumento13 páginasIntroduccion Al Estado Financiero - INFOTEPMartin Pozo BatistaAún no hay calificaciones

- Actividad 2 - TV CableDocumento5 páginasActividad 2 - TV CableDaniela Ruiz Rodriguez100% (2)

- Proyecto de Innovación Ie 18332 MejoradoDocumento14 páginasProyecto de Innovación Ie 18332 MejoradoMarco Castro GarcíaAún no hay calificaciones

- Edicion Impresa 05-08-21Documento16 páginasEdicion Impresa 05-08-21Diario El SigloAún no hay calificaciones

- Ficha SnipDocumento7 páginasFicha SnipErnesto Guillermo Dobbertin SaldañaAún no hay calificaciones

- Protocolo de AplicacionDocumento16 páginasProtocolo de AplicacionYerovi Ventura SigueñasAún no hay calificaciones