También podría gustarte

- Normas de Información Financiera (NIF) 2019De EverandNormas de Información Financiera (NIF) 2019Aún no hay calificaciones

- Normas de Informacion Financiera ElielDocumento6 páginasNormas de Informacion Financiera ElielElieel MtzAún no hay calificaciones

- Normas Financieras (Nif)Documento6 páginasNormas Financieras (Nif)Rosario HernandezAún no hay calificaciones

- Clase 1 - NifDocumento11 páginasClase 1 - NifAlan Ortega MontielAún no hay calificaciones

- Clasificacion NIFDocumento4 páginasClasificacion NIFNGS TRANSPORT SAPI DE CVAún no hay calificaciones

- NIF's Investigación y Reporte.Documento6 páginasNIF's Investigación y Reporte.César GarcíaAún no hay calificaciones

- Evidencia 2 - CCDocumento15 páginasEvidencia 2 - CCLucia Isabel Orozco AlfaroAún no hay calificaciones

- Estructura NIFDocumento3 páginasEstructura NIFVanessa MaldonadoAún no hay calificaciones

- Normas de Información FinancieraDocumento12 páginasNormas de Información FinancieraDiego Olvera MuñozAún no hay calificaciones

- Clasificación de Las NIFDocumento3 páginasClasificación de Las NIFBlanca Díaz CastroAún no hay calificaciones

- Normas de Información FinancieraDocumento3 páginasNormas de Información FinancieraTREJO HERNANDEZ ERICK ALBERTOAún no hay calificaciones

- Act2 FinanzasDocumento29 páginasAct2 FinanzasRubi GarzaAún no hay calificaciones

- Qué Son Las Normas de Informacion FinancieraDocumento6 páginasQué Son Las Normas de Informacion FinancieraRamiro RiveraAún no hay calificaciones

- NIF A-1 Estructura de Las Normas de Información FinancieraDocumento5 páginasNIF A-1 Estructura de Las Normas de Información FinancieraOmar MontalvoAún no hay calificaciones

- Esructura Basica de Las NifDocumento3 páginasEsructura Basica de Las NifValentina Peralta de pazAún no hay calificaciones

- Normas de Información FinancieraDocumento7 páginasNormas de Información FinancieraLuis Rafael Mendoza GarcíaAún no hay calificaciones

- Contablidad IntermediaDocumento18 páginasContablidad IntermediaBrenda GonzalezAún no hay calificaciones

- Normas de Información FinancieraDocumento11 páginasNormas de Información FinancieraAndrea Acosta100% (3)

- Proyecto Conta Normas de Informacion FinancieraDocumento8 páginasProyecto Conta Normas de Informacion FinancieraDIEGO MARIANO CARRERA GUTIERREZ (UNIVERSIDAD SEP)Aún no hay calificaciones

- NIFDocumento5 páginasNIFdark 2Aún no hay calificaciones

- Estructura de Las NIFDocumento5 páginasEstructura de Las NIFrudos.xvyAún no hay calificaciones

- I.-Investigar La Estructura de Las NIF.: Serie Nif A (Marco Conceptual)Documento5 páginasI.-Investigar La Estructura de Las NIF.: Serie Nif A (Marco Conceptual)Pam Melly GonzálezAún no hay calificaciones

- Anexo 3 Resumen NIFDocumento15 páginasAnexo 3 Resumen NIFByronGarcíaAún no hay calificaciones

- Actividad 1 - Contabilidad Financiera para IngenieríaDocumento6 páginasActividad 1 - Contabilidad Financiera para IngenieríaArturo AlbarranAún no hay calificaciones

- Definición de Nif e IndiceDocumento4 páginasDefinición de Nif e Indicesugey corralesAún no hay calificaciones

- Series NIFDocumento4 páginasSeries NIFJavier Ain Romero PérezAún no hay calificaciones

- Universidad Autónoma de Occidente: "Normas de Información Financiera (Nif) "Documento5 páginasUniversidad Autónoma de Occidente: "Normas de Información Financiera (Nif) "Angelica ParraAún no hay calificaciones

- Fucon - U1 - Act1 - Estructura Básica de Las Normas de Información Financiera ResumenDocumento5 páginasFucon - U1 - Act1 - Estructura Básica de Las Normas de Información Financiera ResumenJose Antonio Muller GarcíaAún no hay calificaciones

- Inv. NifDocumento9 páginasInv. NifsfxkxrqyhwAún no hay calificaciones

- Cuestinario Contabilidad 3 - Primer ExamenDocumento11 páginasCuestinario Contabilidad 3 - Primer ExamenERICKA NAVAAún no hay calificaciones

- Nifs ContabilidadDocumento11 páginasNifs ContabilidadAstrid FloresAún no hay calificaciones

- Anexo 3 Resumen NIF SERIE ADocumento4 páginasAnexo 3 Resumen NIF SERIE AJesus Mendoza JimenezAún no hay calificaciones

- Las NifDocumento39 páginasLas NifAlejandra LlanosAún no hay calificaciones

- ¿Qué Son Las NIF?Documento18 páginas¿Qué Son Las NIF?Amairany TorresAún no hay calificaciones

- Registrocontable 2Documento10 páginasRegistrocontable 2Karol CastiAún no hay calificaciones

- Investigacion de Las Nif A1, A6, y A7Documento10 páginasInvestigacion de Las Nif A1, A6, y A7cd4223010458Aún no hay calificaciones

- Resumen de Todas Las NifDocumento18 páginasResumen de Todas Las NifShelly Cordav20% (5)

- Qué Son Las Normas de Información FinancieraDocumento10 páginasQué Son Las Normas de Información FinancieraEdwin SuarezAún no hay calificaciones

- Contabiliad Unidad 1Documento7 páginasContabiliad Unidad 1Mar CGAún no hay calificaciones

- ¿Qué Son Las Nifs y PcgaDocumento12 páginas¿Qué Son Las Nifs y PcgaKevin Yair Mendez SosaAún no hay calificaciones

- Expo ContabilidadDocumento50 páginasExpo ContabilidadKaren Oropeza AyalaAún no hay calificaciones

- Cuadro Sinoptico - NIFSDocumento3 páginasCuadro Sinoptico - NIFSYazmin Carreño100% (1)

- Recurso Normas de Informacion FinancieraDocumento12 páginasRecurso Normas de Informacion FinancieraCarol DonadoAún no hay calificaciones

- Estados FinancierosDocumento13 páginasEstados FinancierosOfelia lopezAún no hay calificaciones

- A#1 FavDocumento12 páginasA#1 FavIsaac SalazarAún no hay calificaciones

- Esqueleto de Las NifDocumento8 páginasEsqueleto de Las NifMATEMOVAAún no hay calificaciones

- Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento4 páginasEstructura Básica de Las Normas de Información Financiera (NIF A-1)DannAún no hay calificaciones

- 2, 3 y 4 Importancia, Marco Conceptual y GeneralidadesDocumento34 páginas2, 3 y 4 Importancia, Marco Conceptual y GeneralidadesBetty Ramirez DiazAún no hay calificaciones

- Equipo 2 Fundamentos Contables DL DictamenDocumento8 páginasEquipo 2 Fundamentos Contables DL DictamenVp QuillAún no hay calificaciones

- Equipo 1Documento50 páginasEquipo 1Brenda MoragaAún no hay calificaciones

- Resumen Nif Serie B y CDocumento7 páginasResumen Nif Serie B y CCerino Sánchez Abraham JosuéAún no hay calificaciones

- Estructura Básica de Las Normas de Información FinancieraDocumento4 páginasEstructura Básica de Las Normas de Información FinancieraValeria EstradaAún no hay calificaciones

- NIFsDocumento20 páginasNIFsMirna Aidee Yañez DiazAún no hay calificaciones

- Actividad - 4. - Normas de Información FinancieraDocumento13 páginasActividad - 4. - Normas de Información FinancieraMiguel ÁngelAún no hay calificaciones

- Que Son Las NifDocumento8 páginasQue Son Las NifCynthia 'Rojas GpcAún no hay calificaciones

- 1.1, 1.2 1.3 ContabilidadDocumento13 páginas1.1, 1.2 1.3 ContabilidadZaira SandovalAún no hay calificaciones

- CINIFDocumento3 páginasCINIFJats TorrenteraAún no hay calificaciones

- Investigación Sobre Las NIFDocumento8 páginasInvestigación Sobre Las NIFlalop440Aún no hay calificaciones

- Normas Internacionales de ContabilidadDocumento9 páginasNormas Internacionales de ContabilidadCESAR ARNULFO MORALES LIMAAún no hay calificaciones

- Exposición de Las Edos F. y NIFSDocumento10 páginasExposición de Las Edos F. y NIFSYedith Flores Ávila ChiquiniAún no hay calificaciones

- Presentación de Los DatosDocumento26 páginasPresentación de Los DatosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- CuestionariosDocumento33 páginasCuestionariosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- ProbabilidadDocumento27 páginasProbabilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T2a Javier David 4ADocumento6 páginasT2a Javier David 4AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Tendencia CentralDocumento35 páginasTendencia CentralGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 3Documento6 páginasExamen 3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T1 Javier David 2ADocumento12 páginasT1 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Trabajar en EE. UU. y Canadá.Documento16 páginasCertificación para Trabajar en EE. UU. y Canadá.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- T2 Javier David 2ADocumento11 páginasT2 Javier David 2AGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Examen 1Documento3 páginasExamen 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Software El Bizneo HRDocumento14 páginasSoftware El Bizneo HRGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Contrato Colectivo y Quien Lo Compone.Documento6 páginasContrato Colectivo y Quien Lo Compone.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificación para Gerente en MéxicoDocumento9 páginasCertificación para Gerente en MéxicoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ensayo Descripción y Análisis de PuestosDocumento6 páginasEnsayo Descripción y Análisis de PuestosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Certificaciones de Una Carrera Profecinal en México.Documento10 páginasCertificaciones de Una Carrera Profecinal en México.Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- PRESUPUESTOS Ejercicios 2020Documento30 páginasPRESUPUESTOS Ejercicios 2020Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Descripción de PuestoDocumento1 páginaDescripción de PuestoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicios Unidad 5Documento16 páginasEjercicios Unidad 5Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Ejercicio 4.3Documento7 páginasEjercicio 4.3Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

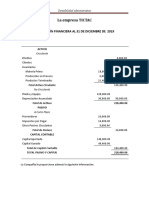

- Tictac y Tlaxcala 1Documento14 páginasTictac y Tlaxcala 1Gómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Decisiones A Corto Plazo, EjerciciosDocumento3 páginasDecisiones A Corto Plazo, EjerciciosGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- 06 Tarea 4.5Documento6 páginas06 Tarea 4.5Gómez De Los Ríos Javier David MAC22100% (1)

- Decisiones A Corto PlazoDocumento8 páginasDecisiones A Corto PlazoGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- Costo Volumen UtilidadDocumento17 páginasCosto Volumen UtilidadGómez De Los Ríos Javier David MAC22Aún no hay calificaciones

- El Desempleo en Mexico y Sus Causas Unidad 4 ProyectoDocumento5 páginasEl Desempleo en Mexico y Sus Causas Unidad 4 ProyectoCarlos Valderrama Mendoza100% (1)

- LA GUERRA DE LAS DOS ROSAS - ResumenDocumento22 páginasLA GUERRA DE LAS DOS ROSAS - ResumenJésicaMottaAún no hay calificaciones

- Gestión de La CalidadDocumento27 páginasGestión de La CalidadJocelyn G. García R.Aún no hay calificaciones

- Cat Fae Cox6 CruceDocumento36 páginasCat Fae Cox6 CrucelionpjrAún no hay calificaciones

- Escrito Solicitando Reconocimiento PaternidadDocumento8 páginasEscrito Solicitando Reconocimiento PaternidadFrancisco WolfAún no hay calificaciones

- Líneas y Grados de Parentesco PDFDocumento3 páginasLíneas y Grados de Parentesco PDFjoselito5882Aún no hay calificaciones

- Calendario Civico Ambiental 2024Documento2 páginasCalendario Civico Ambiental 2024Judith Wendy Erazo EspinozaAún no hay calificaciones

- Análisis de Un Pei e Identificación de ProblemáticasDocumento5 páginasAnálisis de Un Pei e Identificación de ProblemáticasSonia Amparo Vasquez RuizAún no hay calificaciones

- Informe de Auditoria - PracticaDocumento6 páginasInforme de Auditoria - PracticaPaola RamirezAún no hay calificaciones

- Caudalimetro Venturi PDFDocumento2 páginasCaudalimetro Venturi PDFEsteban SaavedraAún no hay calificaciones

- Resumen Del Libro Mochón y BeckerDocumento26 páginasResumen Del Libro Mochón y BeckerClaudio Sacco67% (3)

- El Grito de DoloresDocumento5 páginasEl Grito de DoloresDann MendezAún no hay calificaciones

- Estudio Marcos 1 40 Al 45Documento5 páginasEstudio Marcos 1 40 Al 45Reynaldo CifuentesAún no hay calificaciones

- El Ascenso y Caída de KarchezDocumento3 páginasEl Ascenso y Caída de KarchezDann GonzálezAún no hay calificaciones

- HV Mejia Victor AlfonsoDocumento24 páginasHV Mejia Victor AlfonsoandresAún no hay calificaciones

- Anexo 2 - Matriz para El Desarrollo de La Fase 3Documento2 páginasAnexo 2 - Matriz para El Desarrollo de La Fase 3Daniel Hurtado MejiaAún no hay calificaciones

- Calendario Civico Mes de Noviembre 2013Documento7 páginasCalendario Civico Mes de Noviembre 2013Aldrin López JesúsAún no hay calificaciones

- Corona Extra WordDocumento11 páginasCorona Extra WordJhosuBonillaLxAún no hay calificaciones

- Walter Benjamin - Tesis de La Filosofia de La HistoriaDocumento8 páginasWalter Benjamin - Tesis de La Filosofia de La HistoriaivanAún no hay calificaciones

- Introduccion Seguimiento de Obra VerdaderoDocumento2 páginasIntroduccion Seguimiento de Obra VerdaderoleydiAún no hay calificaciones

- Tema 70Documento2 páginasTema 70Fernanda PérezAún no hay calificaciones

- Trabajo Práctico Individual Iv - Investigacion de Operaciones IIDocumento8 páginasTrabajo Práctico Individual Iv - Investigacion de Operaciones IIYannyna100% (1)

- Inspiración DefiniciónDocumento8 páginasInspiración DefiniciónAdelina FernándezAún no hay calificaciones

- s1c 1Documento2 páginass1c 1Acuario GonzalesAún no hay calificaciones

- Ase AppDocumento9 páginasAse AppNatalia Gil MierAún no hay calificaciones

- Propuesta de Programa Preicfes GratisDocumento12 páginasPropuesta de Programa Preicfes GratisJoshua cortes castellanosAún no hay calificaciones

- Kerbrat OrecchioniCap2Documento47 páginasKerbrat OrecchioniCap2ferfernandez2Aún no hay calificaciones

- Secuencia 11 La Innovacion Tecnica en Los ProcesosDocumento3 páginasSecuencia 11 La Innovacion Tecnica en Los ProcesosAmerica TecnologiaAún no hay calificaciones

- Managua ViejaDocumento108 páginasManagua ViejaGabriela Zamorio0% (1)

- La Novela "Doctor Zhivago", El Arma Secreta de La CIA Contra La Unión Soviética PDFDocumento2 páginasLa Novela "Doctor Zhivago", El Arma Secreta de La CIA Contra La Unión Soviética PDFLauana BuanaAún no hay calificaciones

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)