0% encontró este documento útil (0 votos)

432 vistas18 páginasModulo 1 Realizacion de Inventarios

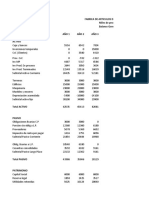

Este documento proporciona información sobre un curso de manejo de inventarios. Explica conceptos clave como inventario, tipos de inventario (materias primas, productos en proceso, productos terminados), e importancia del control de inventarios. También describe procesos como realización de inventarios físicos, formularios para control de inventarios, y flujos de registros para controlar movimientos de inventario en una empresa.

Cargado por

Norelys O'ReillyDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

432 vistas18 páginasModulo 1 Realizacion de Inventarios

Este documento proporciona información sobre un curso de manejo de inventarios. Explica conceptos clave como inventario, tipos de inventario (materias primas, productos en proceso, productos terminados), e importancia del control de inventarios. También describe procesos como realización de inventarios físicos, formularios para control de inventarios, y flujos de registros para controlar movimientos de inventario en una empresa.

Cargado por

Norelys O'ReillyDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd