También podría gustarte

- Caso Harvard LAURINGBURNDocumento10 páginasCaso Harvard LAURINGBURNCristian Didier80% (5)

- Emision de BonosDocumento9 páginasEmision de BonosArgenis Figueroa0% (1)

- Emision de Bonos EjerciciosDocumento18 páginasEmision de Bonos Ejerciciosfrancis herediaAún no hay calificaciones

- Examen Final Plan de NegociosDocumento7 páginasExamen Final Plan de NegociosRocio Morales100% (1)

- Taller Evaluacion Proyectos ElianaDocumento11 páginasTaller Evaluacion Proyectos ElianaAndres OrtegaAún no hay calificaciones

- Carpeta Del ConsultorDocumento5 páginasCarpeta Del ConsultorPedro MendozaAún no hay calificaciones

- Actividad 2 T1 Ejercicios de Balance y Estado de ResultadosDocumento2 páginasActividad 2 T1 Ejercicios de Balance y Estado de ResultadosGeovanna MuñozAún no hay calificaciones

- Reporte TeleclaseDocumento19 páginasReporte Teleclasejazlinsegura16Aún no hay calificaciones

- Tarea Conta 4Documento7 páginasTarea Conta 4Damaris Garcia MenendezAún no hay calificaciones

- Práctica Contable Sobre Bonos para Explicar en ClaseDocumento4 páginasPráctica Contable Sobre Bonos para Explicar en ClaseROSSY LEONAún no hay calificaciones

- Enunciado Del Taller Preparatorio Del Primer CorteDocumento6 páginasEnunciado Del Taller Preparatorio Del Primer CorteROSSY LEONAún no hay calificaciones

- Practica Contabilidad IIDocumento4 páginasPractica Contabilidad IIPedro Luis LugoAún no hay calificaciones

- Unidad IIIDocumento8 páginasUnidad IIIIsabellaAún no hay calificaciones

- Bonos Conta IiiDocumento14 páginasBonos Conta Iiikelin perezAún no hay calificaciones

- Bonos Y Obligaciones El Carmen, S.A. Constitución de Fondo de AmortizaciónDocumento2 páginasBonos Y Obligaciones El Carmen, S.A. Constitución de Fondo de AmortizaciónCarolina Azucena Corado EliasAún no hay calificaciones

- Foro Rosa Jimenez ConssDocumento2 páginasForo Rosa Jimenez ConssSISCONT ASOCIADOSAún no hay calificaciones

- Guia de Ejercicios Inversiones y ObligacionesDocumento15 páginasGuia de Ejercicios Inversiones y ObligacionesElioenay Miguel Flores FreyttersAún no hay calificaciones

- Valuación de Bonos Mate IVDocumento6 páginasValuación de Bonos Mate IVherbert chavarriaAún no hay calificaciones

- Resolución - Ejercicios de Bonos 01052021 (Autoguardado)Documento18 páginasResolución - Ejercicios de Bonos 01052021 (Autoguardado)Daniela GuzmánAún no hay calificaciones

- Practica de La InversiónDocumento25 páginasPractica de La Inversiónn2cg28x7dcAún no hay calificaciones

- Ejercicios Modelos Emision y Venta de BonosDocumento4 páginasEjercicios Modelos Emision y Venta de BonosJohan Parra100% (3)

- Ejemplo de Costo AmortizadoDocumento13 páginasEjemplo de Costo AmortizadoAnonymous PwRvJi4G6nAún no hay calificaciones

- If Practica de ApoyoDocumento7 páginasIf Practica de ApoyojosetorrigliaaAún no hay calificaciones

- Practica 5Documento9 páginasPractica 5francis herediaAún no hay calificaciones

- ContaDocumento2 páginasContaRocy AvilaAún no hay calificaciones

- Apéndice A La Sección 22 NIIF-PYMESDocumento3 páginasApéndice A La Sección 22 NIIF-PYMESElena GonzalesAún no hay calificaciones

- Taller Evaluacion Proyectos ElianaDocumento11 páginasTaller Evaluacion Proyectos ElianaMARTHA ARBOLEDAAún no hay calificaciones

- 2 Ejemplos de Costo AmortizadoDocumento16 páginas2 Ejemplos de Costo AmortizadoSoledad Acero MontalicoAún no hay calificaciones

- Tarea 6 de Contabilidad Practica 2Documento7 páginasTarea 6 de Contabilidad Practica 2adelinaAún no hay calificaciones

- Guia de Hipotecas Por PagarDocumento6 páginasGuia de Hipotecas Por Pagarjose diaz100% (1)

- EJERCICIOSDocumento4 páginasEJERCICIOSAshley CaminoAún no hay calificaciones

- Sesion 7 MFDocumento10 páginasSesion 7 MFJose Romulo Leon CapchaAún no hay calificaciones

- Préstamo A Corto Plazo, Con Tabla de AmortizaciónDocumento8 páginasPréstamo A Corto Plazo, Con Tabla de AmortizaciónJulaisy BatistaAún no hay calificaciones

- Extracto Tarjeta 01-2021Documento2 páginasExtracto Tarjeta 01-2021oramirezardilaAún no hay calificaciones

- Teleclase 1Documento7 páginasTeleclase 1Steven AmadorAún no hay calificaciones

- Tarea No. 1 3P.2021Documento6 páginasTarea No. 1 3P.2021Ana Ruth Guerrero GarciaAún no hay calificaciones

- Credito HipotecarioDocumento15 páginasCredito HipotecarioErik AlpizarAún no hay calificaciones

- Ejercicio 1 y 3 Obligaciones en Bonos Con Descuento y Prima Visto en Clases 10-3-2021Documento6 páginasEjercicio 1 y 3 Obligaciones en Bonos Con Descuento y Prima Visto en Clases 10-3-2021carlos augusto garcia saucedaAún no hay calificaciones

- CARTA DE COMPROMISO - Liz Carolina Anco Torres 2019126565Documento2 páginasCARTA DE COMPROMISO - Liz Carolina Anco Torres 2019126565veronica cariAún no hay calificaciones

- Yajanis Fuentes Evaluacion Practica Auditoria de Los Pasivos BancariosDocumento9 páginasYajanis Fuentes Evaluacion Practica Auditoria de Los Pasivos BancariosLUIS ANGEL SEOANEAún no hay calificaciones

- Contabilizac BonosDocumento38 páginasContabilizac BonosEsteban William Andrade RubioAún no hay calificaciones

- 200742ejercicios Extra - Empréstito (Activo)Documento14 páginas200742ejercicios Extra - Empréstito (Activo)Mary RoseroAún no hay calificaciones

- CONTABILIDAD III Practica 5Documento10 páginasCONTABILIDAD III Practica 5Jose Antonio Liria RosarioAún no hay calificaciones

- EdctoroDocumento4 páginasEdctorolefsoto007Aún no hay calificaciones

- Extracto Cred 0011 JarmDocumento2 páginasExtracto Cred 0011 Jarmmonica riosAún no hay calificaciones

- Inmobiliario: ImpuestoDocumento1 páginaInmobiliario: ImpuestoFacu ScheferAún no hay calificaciones

- Examen Tipo C 05-02-22 Darwin PinedaDocumento9 páginasExamen Tipo C 05-02-22 Darwin PinedaDarwin PazAún no hay calificaciones

- Capacitación Única - Vendors - Oct23Documento30 páginasCapacitación Única - Vendors - Oct23Eduardo HidalgoAún no hay calificaciones

- Tarea Virtual 3 Cont SupDocumento3 páginasTarea Virtual 3 Cont SupMaria joseAún no hay calificaciones

- EXTR28972720240214145948Documento2 páginasEXTR28972720240214145948robinson.santiagoAún no hay calificaciones

- Bonos Con Prima y Bonos Con DescuentoDocumento5 páginasBonos Con Prima y Bonos Con Descuentojose diazAún no hay calificaciones

- Material de Apoyo Prestamos BancariosDocumento8 páginasMaterial de Apoyo Prestamos BancariosAlexander ZerpaAún no hay calificaciones

- Estado de Cuenta: Concepto Cargos $Documento3 páginasEstado de Cuenta: Concepto Cargos $Armando RuizAún no hay calificaciones

- PDF ReciboEDocumento2 páginasPDF ReciboESalcedo DanielAún no hay calificaciones

- 1er - Parcial (2010) Conta3 Bonos y ObligacionesDocumento4 páginas1er - Parcial (2010) Conta3 Bonos y ObligacionesAlexander GonzalezAún no hay calificaciones

- Cuenta - 1 - Debe HaberDocumento4 páginasCuenta - 1 - Debe HaberSun Khadyjha GuillenAún no hay calificaciones

- Estado Cuenta Visa 202305Documento2 páginasEstado Cuenta Visa 202305Melanie PullaAún no hay calificaciones

- EctbDocumento5 páginasEctblefsoto007Aún no hay calificaciones

- Bonos Por PagarDocumento17 páginasBonos Por PagarCarlos Alberto Bardales GarciaAún no hay calificaciones

- TUYaDocumento2 páginasTUYaArmando SanchezAún no hay calificaciones

- LAURINGBURN DetalladoDocumento10 páginasLAURINGBURN DetalladoCristian Didier0% (1)

- s10 Emisión de BonosDocumento2 páginass10 Emisión de BonosFabianAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017De EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017Aún no hay calificaciones

- Analisis de EmpresaDocumento66 páginasAnalisis de EmpresaEduardo CheleAún no hay calificaciones

- Trabajo Especial de Grado - Yorgelys y LauraDocumento65 páginasTrabajo Especial de Grado - Yorgelys y LaurayorgelisAún no hay calificaciones

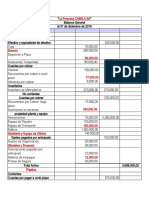

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- Grifo Don PedritoDocumento4 páginasGrifo Don PedritoPedro Enrique BalcázarAún no hay calificaciones

- Liberalismo y MaterialismoDocumento1 páginaLiberalismo y MaterialismoAngel RojasAún no hay calificaciones

- Proyecto Final Logistica Sebastian UrreaDocumento8 páginasProyecto Final Logistica Sebastian UrreaEduardoAún no hay calificaciones

- NeuroventasDocumento6 páginasNeuroventasAída Ingrith MartinezAún no hay calificaciones

- CV - RigobertoDocumento14 páginasCV - RigobertoMariana Bravo TorresAún no hay calificaciones

- Descripcion de Los Productos Que Se Comercializan en ZurichDocumento3 páginasDescripcion de Los Productos Que Se Comercializan en ZurichFacu GuardiolaAún no hay calificaciones

- Revolucion IndustrialDocumento5 páginasRevolucion IndustrialDiego PadillaAún no hay calificaciones

- Analisis Financiero Informe de LecturaDocumento4 páginasAnalisis Financiero Informe de LecturaRonal Bolivar MendozaAún no hay calificaciones

- Ejemplo - Matriz DofaDocumento6 páginasEjemplo - Matriz DofaJairo Rodríguez VargasAún no hay calificaciones

- Mesplet Roberto Factura: OriginalDocumento3 páginasMesplet Roberto Factura: OriginalguardiaAún no hay calificaciones

- Consultorio IiDocumento8 páginasConsultorio IilinaAún no hay calificaciones

- Autorizacion de Venta No Exclusiva: CPI 4251 - CMCPSI 6621Documento2 páginasAutorizacion de Venta No Exclusiva: CPI 4251 - CMCPSI 6621Gisela Soledad CanoAún no hay calificaciones

- Historia Económica y Social GeneralDocumento2 páginasHistoria Económica y Social GeneralmariablipoAún no hay calificaciones

- Gestión de Empresas ConstructorasDocumento34 páginasGestión de Empresas ConstructorasKaren QuintanarAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualJhan Pool Figueroa ManzanoAún no hay calificaciones

- Proyecto de AplicaciónDocumento8 páginasProyecto de Aplicaciónana maria otero celisAún no hay calificaciones

- Macroeconomia Repaso Desde 0 PC1 2023-2 SOLUCIONDocumento8 páginasMacroeconomia Repaso Desde 0 PC1 2023-2 SOLUCIONAndrea CastroAún no hay calificaciones

- Estado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-EliminadasDocumento14 páginasEstado de Situación Financiera, Estado de Gestión-Fusionado-Páginas-Eliminadasluz edita huaman cruzAún no hay calificaciones

- 1º Sec. CCSS Sem 4Documento3 páginas1º Sec. CCSS Sem 4ROBERTO CARLOS AQUINO TORRESAún no hay calificaciones

- Abreu Dominguez Cristal, Unidad 5. Actividad 3. Registros Contables de Las Ventas A Plazos (Cierre Unidad V)Documento7 páginasAbreu Dominguez Cristal, Unidad 5. Actividad 3. Registros Contables de Las Ventas A Plazos (Cierre Unidad V)Luisa VillegasAún no hay calificaciones

- Guía 1-Df2-Ca 23Documento3 páginasGuía 1-Df2-Ca 23caojedapAún no hay calificaciones

- El Servicio Turístico y Sus CaracterísticasDocumento4 páginasEl Servicio Turístico y Sus CaracterísticasMayelo Oropeza B100% (1)

- Actividad 4Documento4 páginasActividad 4Alexa MartinezAún no hay calificaciones

- Pro - Concar 05-2021 ImpDocumento28 páginasPro - Concar 05-2021 ImpPABLO ENRIQUE KOHLERAún no hay calificaciones