También podría gustarte

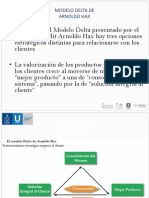

- Modelo Delta MicrosoftDocumento8 páginasModelo Delta MicrosoftPatricio SandovalAún no hay calificaciones

- Cuadro Compra TivoDocumento5 páginasCuadro Compra TivoMaria de jesus Avilez MayaAún no hay calificaciones

- Fórmulas de CostosDocumento4 páginasFórmulas de CostosRicardo SolisAún no hay calificaciones

- Proyecto Juan Tánamo - Nicolás Gustavo RamosDocumento109 páginasProyecto Juan Tánamo - Nicolás Gustavo RamosNicolás Gustavo RamosAún no hay calificaciones

- La ruta de la Seda y su impacto en VenezuelaDocumento5 páginasLa ruta de la Seda y su impacto en VenezuelaDaniel Joubran RomeroAún no hay calificaciones

- Luis Enrique HerreraDocumento14 páginasLuis Enrique HerreraGladys Fabiola Melissa100% (1)

- Realidad Nacional 2016Documento234 páginasRealidad Nacional 2016JanCarlosPinedoSolanoAún no hay calificaciones

- Finanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónDe EverandFinanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónAún no hay calificaciones

- Nias Control InternoDocumento22 páginasNias Control InternoKarina Alexandra Vera-Pinto EstacioAún no hay calificaciones

- Marco Teórico Nic 41Documento2 páginasMarco Teórico Nic 41Laura CamilaAún no hay calificaciones

- Carga FabrilDocumento12 páginasCarga FabrilNuria Ludmila100% (1)

- Costos IndirectosDocumento13 páginasCostos Indirectospacasmayina67% (3)

- Decisiones Financieras y Eficiencia Del MercadoDocumento14 páginasDecisiones Financieras y Eficiencia Del MercadoOrlando Garcia0% (1)

- Nota de Aula GeopoliticaDocumento92 páginasNota de Aula GeopoliticaJohnn TroncosAún no hay calificaciones

- Calculo Del WaccDocumento14 páginasCalculo Del Waccsoledadkiss100% (1)

- Administración Financiera GubernamentalDocumento382 páginasAdministración Financiera GubernamentalCaamal AlejandraAún no hay calificaciones

- MD 100-2-6-1 Manual de GeopoliticaDocumento14 páginasMD 100-2-6-1 Manual de Geopoliticagerardo fiallosAún no hay calificaciones

- Ensayo Justicia y VerdadDocumento5 páginasEnsayo Justicia y VerdadPaulina Andrea FarfánAún no hay calificaciones

- Cuestionario de Preguntas Del Tema N 2Documento15 páginasCuestionario de Preguntas Del Tema N 2deyaniratorresramireAún no hay calificaciones

- VPP Bombonera-CasaamarillaDocumento5 páginasVPP Bombonera-CasaamarillaVP CURSO NORMAS CONTABLES100% (1)

- 013-TESIS - IS009F30 Auditoria Sistemas PDFDocumento278 páginas013-TESIS - IS009F30 Auditoria Sistemas PDFMiguel Angel Oncoy ValverdeAún no hay calificaciones

- Economía y DefensaDocumento63 páginasEconomía y DefensaLuis MendietaAún no hay calificaciones

- Analisis y Aplicacion Del Metodo de RazonesDocumento16 páginasAnalisis y Aplicacion Del Metodo de RazonesJoce SánchezAún no hay calificaciones

- 2 ExamenDocumento15 páginas2 Examenanon-542566Aún no hay calificaciones

- Curso Armonizacion y Globalizacion ContableDocumento35 páginasCurso Armonizacion y Globalizacion ContableEMILIO AUGUSTO PALACIOS MARTINEZAún no hay calificaciones

- Silabo Logro 2022-II Análisis e Interpretación de La Información FinancieraDocumento7 páginasSilabo Logro 2022-II Análisis e Interpretación de La Información FinancieraJAQUELINE BRISA ALCANTARA MONTA�EZAún no hay calificaciones

- Liquidación financiera PPE Municipalidad IlabayaDocumento134 páginasLiquidación financiera PPE Municipalidad IlabayaYandi CenAún no hay calificaciones

- Expo 01 Planeamiento Estrategico CEPLANDocumento28 páginasExpo 01 Planeamiento Estrategico CEPLANAnonymous akyn8Getf1Aún no hay calificaciones

- Capital FijoDocumento3 páginasCapital FijoJonathan PariAún no hay calificaciones

- Modelo de Conduccion Estrategica (32 Hojas)Documento32 páginasModelo de Conduccion Estrategica (32 Hojas)Marcelo Arenas100% (1)

- Trabajo de Planificacion Por Escenarios FinalDocumento22 páginasTrabajo de Planificacion Por Escenarios FinalOscar Yovanny Martinez0% (1)

- Armijos Ordonez Valeria Del PilarDocumento69 páginasArmijos Ordonez Valeria Del PilarDanielaPicoAún no hay calificaciones

- Los Inventarios de MercancíasDocumento18 páginasLos Inventarios de MercancíasrandyAún no hay calificaciones

- Diapositivas de Conceptos Basicos de La MotivacionDocumento20 páginasDiapositivas de Conceptos Basicos de La MotivacionJL UPAún no hay calificaciones

- Contrato de Arendamiento y Arrendamiento Financiero PDFDocumento4 páginasContrato de Arendamiento y Arrendamiento Financiero PDFGary Daniels AAún no hay calificaciones

- Registro y pasos de costeoDocumento5 páginasRegistro y pasos de costeostrato20milAún no hay calificaciones

- Fundamentos Del Analisis FinancieroDocumento28 páginasFundamentos Del Analisis FinancieroJOSHUE XAVIER ENGRACIA LEONES100% (1)

- Estados Financieros Proforma EliaDocumento8 páginasEstados Financieros Proforma EliaElia Glez BravoAún no hay calificaciones

- Tecnicas Proyectivas en La Investigación CualitativaDocumento6 páginasTecnicas Proyectivas en La Investigación CualitativaLandoGuillénChávezAún no hay calificaciones

- Práctica de Presupuesto MaestroDocumento8 páginasPráctica de Presupuesto MaestroFlavia Nikol ManriqueAún no hay calificaciones

- Ejemplo de Título de Acciones para ClaseDocumento2 páginasEjemplo de Título de Acciones para ClaseBrandon MarquezAún no hay calificaciones

- M004RB SpaDocumento102 páginasM004RB Spaemilio castellanosAún no hay calificaciones

- Teorías de La Integración EconómicaDocumento21 páginasTeorías de La Integración EconómicaJesúsDykeGarcíaAún no hay calificaciones

- Hoja de CostosDocumento13 páginasHoja de CostosantonirebolledogmailcomAún no hay calificaciones

- Análisis DAFO, PEST y cadena de valor para el contexto de la organización en ISO 9001Documento75 páginasAnálisis DAFO, PEST y cadena de valor para el contexto de la organización en ISO 9001Julio Vaca LopezAún no hay calificaciones

- DEPARTAMENTALIZACIÓN POR TIPOSDocumento15 páginasDEPARTAMENTALIZACIÓN POR TIPOSJose Anthony OcañaAún no hay calificaciones

- Resumen Capitulo 9 La Redistribucion de La RentaDocumento6 páginasResumen Capitulo 9 La Redistribucion de La RentaCarlos Edwar Vargas ÑustesAún no hay calificaciones

- Presentacion 1-Aspectos Generales de La ContabilidadDocumento29 páginasPresentacion 1-Aspectos Generales de La ContabilidadROBERTO CARLOS LOPEZ RIVERAAún no hay calificaciones

- Carlvonclausewitz 1Documento40 páginasCarlvonclausewitz 1maria jose zamoraAún no hay calificaciones

- Analisis Inside JobDocumento5 páginasAnalisis Inside JobAlejo62502Aún no hay calificaciones

- Derechos Reales en la UNHEVALDocumento11 páginasDerechos Reales en la UNHEVALYostinCaleroGonzalesAún no hay calificaciones

- Informe MicmacDocumento21 páginasInforme MicmacYudan NeiraAún no hay calificaciones

- Resumen Discurso North Premio NobelDocumento2 páginasResumen Discurso North Premio Nobelalejandroromeroscrib100% (1)

- La Politica de Defensa de Brasil RESDALDocumento14 páginasLa Politica de Defensa de Brasil RESDALShiguenoli MiyamotoAún no hay calificaciones

- Guia - CostosDocumento60 páginasGuia - CostosIván Antonio Cárdenas DíazAún no hay calificaciones

- Cuestionario Contabilidad Segundo ParcialDocumento11 páginasCuestionario Contabilidad Segundo ParcialjesyestefaAún no hay calificaciones

- Cuestionario Contabilidad AvanzadaDocumento15 páginasCuestionario Contabilidad AvanzadaROBERT GIRON VILLACISAún no hay calificaciones

- Costos de producción 6to ADocumento9 páginasCostos de producción 6to AKarlaBasurtoAún no hay calificaciones

- Preguntas de CostoDocumento4 páginasPreguntas de CostoGaby VasquezAún no hay calificaciones

- A4U1 Dumping y Subvenciones Mapa - CEPM - 2A - LACSDocumento2 páginasA4U1 Dumping y Subvenciones Mapa - CEPM - 2A - LACSCarlos MartínezAún no hay calificaciones

- Conceptos RelevantesDocumento21 páginasConceptos Relevantesbero2000Aún no hay calificaciones

- CostosDocumento20 páginasCostosyasminAún no hay calificaciones

- Formato Snip 307777 Construccion de La Trocha Carrozable Coropuro - Agua Milagro, Distrito de Heroes Albarracin - Chucatamani - Tarata - TacnaDocumento7 páginasFormato Snip 307777 Construccion de La Trocha Carrozable Coropuro - Agua Milagro, Distrito de Heroes Albarracin - Chucatamani - Tarata - TacnaEddy Sanchez VargasAún no hay calificaciones

- Matrices EmpresaDocumento5 páginasMatrices EmpresaLucho RflAún no hay calificaciones

- RamosDocumento106 páginasRamosAnahí QuinterosAún no hay calificaciones

- Proyecto de MermeladaDocumento8 páginasProyecto de MermeladaKarlita y Mechi0% (1)

- Caso Practico Unidad 3 Fundamentos de Micro EconomiaDocumento10 páginasCaso Practico Unidad 3 Fundamentos de Micro EconomiaSandraAún no hay calificaciones

- Proyecto FinalDocumento55 páginasProyecto FinalMaRy Quispe G'omezAún no hay calificaciones

- FlujoDocumento14 páginasFlujoAndi VegasAún no hay calificaciones

- La Administracion Del EfectivoDocumento20 páginasLa Administracion Del EfectivoyassmincitaAún no hay calificaciones

- Practica Parcial 2 EEPro2019ADocumento5 páginasPractica Parcial 2 EEPro2019ACristian Rene Gonsalez VeraAún no hay calificaciones

- Indicadores No Financieros de La Contabilidad de GestionDocumento15 páginasIndicadores No Financieros de La Contabilidad de GestionEnriqueRiosAún no hay calificaciones

- El Igv en Peru-Final Alex IvanDocumento28 páginasEl Igv en Peru-Final Alex IvanAlex Ivan Saucedo AlcantaraAún no hay calificaciones

- Guias de Octavo Del Segundo Periodo 202112Documento14 páginasGuias de Octavo Del Segundo Periodo 202112Aleinis Davila GomezAún no hay calificaciones

- Ejercicio Oligopolio BertrandDocumento8 páginasEjercicio Oligopolio BertrandqalercorpAún no hay calificaciones

- Semana 7Documento20 páginasSemana 7gabriel antillancaAún no hay calificaciones

- T3 ProyectoDocumento19 páginasT3 ProyectoElvis TomayllaAún no hay calificaciones

- Unidad 5 P3 y P4Documento3 páginasUnidad 5 P3 y P4Alan BritoAún no hay calificaciones

- Ciclo de Ingresos EjerciciosDocumento4 páginasCiclo de Ingresos Ejercicioselsa cpuntas0% (1)

- APUNTESDocumento16 páginasAPUNTESGuzman Gonzalez DavidAún no hay calificaciones

- Presentacion Metodos de Precios de Transferencia Cadenas de ValorDocumento57 páginasPresentacion Metodos de Precios de Transferencia Cadenas de Valorveronica martinezAún no hay calificaciones

- Cómo Comprar Un Coche en AlemaniaDocumento15 páginasCómo Comprar Un Coche en Alemaniaverte1Aún no hay calificaciones

- Semana 1Documento33 páginasSemana 1Marcos Zenteno GajardoAún no hay calificaciones

- INTRODUCCIONDocumento5 páginasINTRODUCCIONClaudia Tola QuispeAún no hay calificaciones

- Contabilidad básica: datos, información y toma de decisionesDocumento156 páginasContabilidad básica: datos, información y toma de decisionesMarcelaArroyo0% (1)

- DPF - FAF Jaime Orellana Julio 2019Documento100 páginasDPF - FAF Jaime Orellana Julio 2019syxtynsAún no hay calificaciones

- Mercantilismo en La Obra de Thomas MunDocumento27 páginasMercantilismo en La Obra de Thomas Munvictor1191Aún no hay calificaciones

- Inventario Seccion 13Documento22 páginasInventario Seccion 13Cristian Damian100% (1)

- Practica Dirigida N°12Documento3 páginasPractica Dirigida N°12MARIA TERESA SILVESTRE SILVAAún no hay calificaciones