También podría gustarte

- Nic 12 Mas CasosDocumento32 páginasNic 12 Mas CasosYersFrancisco100% (1)

- Impuesto A La Renta Tarea4Documento7 páginasImpuesto A La Renta Tarea4González XimeAún no hay calificaciones

- Evaluacion Final de RentasDocumento6 páginasEvaluacion Final de RentasDeysi Carrillo75% (4)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Taller 2 Actividad 2Documento6 páginasTaller 2 Actividad 2marlyn100% (1)

- Prueba Final RRPPNN 2022Documento6 páginasPrueba Final RRPPNN 2022Leydy Yadira Alvarez EstebanAún no hay calificaciones

- Actividad 4. Declaración Anual Del ISR de Personas Físicas Brenda GpeDocumento7 páginasActividad 4. Declaración Anual Del ISR de Personas Físicas Brenda GpePoder Gitano Dinastia SalvadorAún no hay calificaciones

- Act7-Claculo de Aclaracion Anual PFDocumento7 páginasAct7-Claculo de Aclaracion Anual PFGarcía AdrianAún no hay calificaciones

- Retenciones Deber ContabilidaddddddDocumento14 páginasRetenciones Deber Contabilidaddddddnagely moralesAún no hay calificaciones

- Estudio del Impuesto sobre la Renta. Personas morales 2017De EverandEstudio del Impuesto sobre la Renta. Personas morales 2017Calificación: 1 de 5 estrellas1/5 (1)

- Plantilla Actividades 1 y 2 Módulo No. 4 Unidad No. 2 COMPLETADO Fer...Documento10 páginasPlantilla Actividades 1 y 2 Módulo No. 4 Unidad No. 2 COMPLETADO Fer...Fernanda Martinez JimenezAún no hay calificaciones

- Personas NaturalesDocumento16 páginasPersonas NaturalesGo DieGo GoAún no hay calificaciones

- Deber DerechoDocumento7 páginasDeber DerechoDennys AdrianAún no hay calificaciones

- Examen Final Iva y Retefuente - Alejandra Sanchez SuarezDocumento2 páginasExamen Final Iva y Retefuente - Alejandra Sanchez SuarezIVIAN NURIETH MADARIAGA ARANGO100% (1)

- Cálculo Del Impuesto A La Renta de Una Persona Natural en Relación de Dependencia.-Ximena PozoDocumento22 páginasCálculo Del Impuesto A La Renta de Una Persona Natural en Relación de Dependencia.-Ximena Pozoasociacion lideresdelafronteraAún no hay calificaciones

- Impuesto A La Renta Ejercicio A Desarrollar en ClaseDocumento15 páginasImpuesto A La Renta Ejercicio A Desarrollar en ClaseJery LapoAún no hay calificaciones

- CALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEDocumento30 páginasCALCULO ANUAL Premios y Regalías (Para Resolver) en CLASEAlejandro AvelarAún no hay calificaciones

- Casos Gastos Personales Tarea 4 Shirley ChatoDocumento5 páginasCasos Gastos Personales Tarea 4 Shirley Chatoshirley chatoAún no hay calificaciones

- Práctica 4 FiscalidadDocumento2 páginasPráctica 4 FiscalidadsandraAún no hay calificaciones

- Taco Ana Patricia Guia de Estudio de RLS Unidad 2Documento4 páginasTaco Ana Patricia Guia de Estudio de RLS Unidad 2PAtricia TacoAún no hay calificaciones

- Legis Casos Impuesto A La Renta 2Documento9 páginasLegis Casos Impuesto A La Renta 2asdasdasdAún no hay calificaciones

- Casos Liquidación de IR-Maylin Carolina Jumbo YagualDocumento4 páginasCasos Liquidación de IR-Maylin Carolina Jumbo YagualMaylin Carolina Jumbo YagualAún no hay calificaciones

- Pedro Fernandez Ejerciicio de Calculo de Personas FisicasDocumento9 páginasPedro Fernandez Ejerciicio de Calculo de Personas FisicasMelissa AvalosAún no hay calificaciones

- Ejercicio 2Documento29 páginasEjercicio 2Justin Steeven Cedillo LalanguiAún no hay calificaciones

- DPN - 25 - NUEVA Victor 2016 DefinitivaDocumento13 páginasDPN - 25 - NUEVA Victor 2016 DefinitivaAlejandro PocaterraAún no hay calificaciones

- Wendy Presupuesto PersonalDocumento5 páginasWendy Presupuesto Personalvanessa12aldana08Aún no hay calificaciones

- Estudio Financiero CongeladaDocumento104 páginasEstudio Financiero CongeladaJazmine Paz GithanAún no hay calificaciones

- Taller 3 (Autoguardado)Documento16 páginasTaller 3 (Autoguardado)Edwin Carbonell100% (1)

- Planilla AbrilDocumento1 páginaPlanilla AbrilJuan Sebastian Blanquicett AraujoAún no hay calificaciones

- Sully - Jaramillo - Tarea - 4 - Ejercicio de IRDocumento35 páginasSully - Jaramillo - Tarea - 4 - Ejercicio de IRSullylisney JAún no hay calificaciones

- Declaracion Del IrDocumento16 páginasDeclaracion Del IrDEISY NAYELI PAREDES FAJARDOAún no hay calificaciones

- Actividad 4. Declaración Anual Del ISR de Personas Físicas TonaDocumento8 páginasActividad 4. Declaración Anual Del ISR de Personas Físicas TonaPoder Gitano Dinastia SalvadorAún no hay calificaciones

- GF 1121824393 14822 Mayo 2022Documento4 páginasGF 1121824393 14822 Mayo 2022cristhinaisabelAún no hay calificaciones

- Calculadora Plan de ViabilidadDocumento28 páginasCalculadora Plan de ViabilidadLuis JiménezAún no hay calificaciones

- Legis Casos Impuesto A La Renta Ejercicios 28062022Documento12 páginasLegis Casos Impuesto A La Renta Ejercicios 28062022asdasdasdAún no hay calificaciones

- Ejercicio Clase Rdep 2022Documento25 páginasEjercicio Clase Rdep 2022diego floresAún no hay calificaciones

- Ejercicio 3Documento29 páginasEjercicio 3Justin Steeven Cedillo LalanguiAún no hay calificaciones

- Impuesto A La RentaDocumento3 páginasImpuesto A La Rentasahard castilloAún no hay calificaciones

- Marjorie Plaza Webinar FinalDocumento24 páginasMarjorie Plaza Webinar FinalIvan CoolAún no hay calificaciones

- Taller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)Documento49 páginasTaller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)YEISON ANDRES CRUZ MUNOZAún no hay calificaciones

- Acta Saberes PreviosDocumento1 páginaActa Saberes Previosfernando betancouthAún no hay calificaciones

- Practica Dirigida Sesion 04Documento4 páginasPractica Dirigida Sesion 04Ruben AranaAún no hay calificaciones

- CF 51775911 15520 Abr 2020Documento1 páginaCF 51775911 15520 Abr 2020Gloria Isabel Kequessy AndradeAún no hay calificaciones

- Taller - Tipos - de - Rentas Yac-DplDocumento23 páginasTaller - Tipos - de - Rentas Yac-Dplvilma eny betancurtAún no hay calificaciones

- UntitledDocumento9 páginasUntitledMarisela Maytahuari manihuariAún no hay calificaciones

- IR UD4 AP8 Dividendos RIMPE FormatoRVDocumento23 páginasIR UD4 AP8 Dividendos RIMPE FormatoRVIvan CoolAún no hay calificaciones

- Declarción de Renta Persona Natural Año Gravable 2021Documento8 páginasDeclarción de Renta Persona Natural Año Gravable 2021lisneydi españaAún no hay calificaciones

- GF - 1038333516 - 29822 - Diciembre - 2022..Documento2 páginasGF - 1038333516 - 29822 - Diciembre - 2022..yobrand8508Aún no hay calificaciones

- Deber de DemocraciaDocumento3 páginasDeber de DemocraciaMikaela JaramilloAún no hay calificaciones

- Ejercicio PrácticoDocumento4 páginasEjercicio PrácticoJC SolorzanoAún no hay calificaciones

- GOKUDocumento10 páginasGOKUJhon VinuezaAún no hay calificaciones

- PRACTICA+COI (Recuperado)Documento26 páginasPRACTICA+COI (Recuperado)Chovis Fdz AlcAún no hay calificaciones

- Prueba - RRPPNN 2022-10Documento5 páginasPrueba - RRPPNN 2022-10TELVI JULISA COSME HUERTAAún no hay calificaciones

- Formulario SRI - GP - 2022 Hoja 2 - RemovedDocumento1 páginaFormulario SRI - GP - 2022 Hoja 2 - RemovedNorelia FuentesAún no hay calificaciones

- Actividad 4Documento25 páginasActividad 4ima.delbarrioAún no hay calificaciones

- Examen Complexivo Manos A La ObraDocumento34 páginasExamen Complexivo Manos A La Obraalice tolaomboAún no hay calificaciones

- Impuesto A La RentaDocumento51 páginasImpuesto A La RentaAriel Estefanía VegaAún no hay calificaciones

- Ilovepdf MergedDocumento3 páginasIlovepdf MergedEDUARDO PEÑA SOCHEAún no hay calificaciones

- Legis Casos Impuesto A La Renta Ejercicios 3Documento7 páginasLegis Casos Impuesto A La Renta Ejercicios 3asdasdasdAún no hay calificaciones

- Tarea Virtual 6 TributDocumento5 páginasTarea Virtual 6 TributKATHERINE BENAVIDES [M&M Turismo]Aún no hay calificaciones

- Caso Practico Estimacion Directa Normal y Simplificada y M PDFDocumento11 páginasCaso Practico Estimacion Directa Normal y Simplificada y M PDFChusaFernandezPinillaAún no hay calificaciones

- Poliza 3813 Orlando RiveroDocumento1 páginaPoliza 3813 Orlando RiveroAndres Landinez100% (1)

- 10 Taller 10 A Unidad 4 Duracion 2 HorasDocumento1 página10 Taller 10 A Unidad 4 Duracion 2 HorasDennys AdrianAún no hay calificaciones

- Taller MatricesDocumento4 páginasTaller MatricesDennys AdrianAún no hay calificaciones

- 8 Taller 8 B Unidad 3 Duracion 2 HorasDocumento1 página8 Taller 8 B Unidad 3 Duracion 2 HorasDennys AdrianAún no hay calificaciones

- Taller GeometríaDocumento2 páginasTaller GeometríaDennys AdrianAún no hay calificaciones

- TALLER METODO APA (8 Horas)Documento5 páginasTALLER METODO APA (8 Horas)Dennys AdrianAún no hay calificaciones

- Libro1 (Recuperado Automáticamente)Documento5 páginasLibro1 (Recuperado Automáticamente)Dennys AdrianAún no hay calificaciones

- Clase 27Documento12 páginasClase 27Dennys AdrianAún no hay calificaciones

- Class Activity Present PerfectDocumento1 páginaClass Activity Present PerfectDennys AdrianAún no hay calificaciones

- Group4 ClassActivityUnitGroupReviewDocumento1 páginaGroup4 ClassActivityUnitGroupReviewDennys AdrianAún no hay calificaciones

- EvidenciasDocumento1 páginaEvidenciasDennys AdrianAún no hay calificaciones

- Class Activity Present Perfect ReviewDocumento1 páginaClass Activity Present Perfect ReviewDennys AdrianAún no hay calificaciones

- Class Activity Listening Padlet ActivityDocumento1 páginaClass Activity Listening Padlet ActivityDennys AdrianAún no hay calificaciones

- Filósofos PresocráticosDocumento26 páginasFilósofos PresocráticosDennys AdrianAún no hay calificaciones

- Hoja 47Documento5 páginasHoja 47Jhimy Alba100% (1)

- Ticona Zapata Jhon Wilver - Doc LiqDocumento3 páginasTicona Zapata Jhon Wilver - Doc LiqAngelAún no hay calificaciones

- Gestion Financiera Tributaria Examen Final - B - CargarDocumento22 páginasGestion Financiera Tributaria Examen Final - B - CargarRober ApoloAún no hay calificaciones

- Servigilga, S.A. de C.V.: CFDIW - 14934Documento1 páginaServigilga, S.A. de C.V.: CFDIW - 14934Gerardo AltamiranoAún no hay calificaciones

- Caso Practico Impuesto SociedadesDocumento11 páginasCaso Practico Impuesto Sociedadessedreysa0% (2)

- TablaDocumento1 páginaTablaMishell Alexandra Márquez AbarcaAún no hay calificaciones

- Ejercicios Realizados Rentas Trabajo y Capital JuntasDocumento19 páginasEjercicios Realizados Rentas Trabajo y Capital JuntasJhon VinuezaAún no hay calificaciones

- Balanza 2Documento7 páginasBalanza 2JUAN ANTONIO REYES RODRIGUEZAún no hay calificaciones

- Nathaly Briyith Vega Rodriguez: Qué Es Retención en La FuenteDocumento24 páginasNathaly Briyith Vega Rodriguez: Qué Es Retención en La FuenteAdrian alberto Castiblanco fialloAún no hay calificaciones

- Comprobantes de Retencion IslrDocumento1 páginaComprobantes de Retencion IslrJaimes BoutiqueAún no hay calificaciones

- Impuestos y Retenciones EXCEL DINAMICO EJERCICIO PRACTICOS ......Documento17 páginasImpuestos y Retenciones EXCEL DINAMICO EJERCICIO PRACTICOS ......Valentina Cuadrado ArciaAún no hay calificaciones

- Valle - Una Nota Sobre Los Principios Impositivos en Perspectiva HistóricaDocumento12 páginasValle - Una Nota Sobre Los Principios Impositivos en Perspectiva HistóricaBenjamin López OrtizAún no hay calificaciones

- Analisis Del Régimen Simple de Tributación en ColombiaDocumento31 páginasAnalisis Del Régimen Simple de Tributación en ColombiaAna María Ochoa LópezAún no hay calificaciones

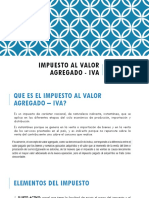

- Impuesto Al Valor Agregado - IvaDocumento35 páginasImpuesto Al Valor Agregado - IvaJairo Arnulfo Forero MarinAún no hay calificaciones

- ReporteDocumento2 páginasReporteJefferson OrdóñezAún no hay calificaciones

- Este Es El Paquete Perfecto para Tí. ¡Empieza A Vivir Tu Viaje!Documento1 páginaEste Es El Paquete Perfecto para Tí. ¡Empieza A Vivir Tu Viaje!Judith Palomino BarreraAún no hay calificaciones

- RESOLUCIÓN 2411 - OxI - MANUAL OPERATIVODocumento4 páginasRESOLUCIÓN 2411 - OxI - MANUAL OPERATIVOAleja Naranjo ReginoAún no hay calificaciones

- Los Principios Constitucionales Tributarios: TasasDocumento1 páginaLos Principios Constitucionales Tributarios: Tasasangel huizaAún no hay calificaciones

- Diferencias TemporariasDocumento21 páginasDiferencias TemporariasAracellyAún no hay calificaciones

- Taller Ica Astrid HDocumento25 páginasTaller Ica Astrid HZair RedondoAún no hay calificaciones

- Tablas ISR 2023 CCiiDocumento14 páginasTablas ISR 2023 CCiiRichi ZarazuaAún no hay calificaciones

- 1-Plantilla CVU - Pto Equilibrio 2021Documento37 páginas1-Plantilla CVU - Pto Equilibrio 2021Josefina AnguloAún no hay calificaciones

- Integral Persona Humana Nº18 2022 CLASE 24.04.2023 v2Documento43 páginasIntegral Persona Humana Nº18 2022 CLASE 24.04.2023 v2Karen SanchezAún no hay calificaciones

- Punto de Equilibrio Utilidad Deseada 2022-2Documento4 páginasPunto de Equilibrio Utilidad Deseada 2022-2Haydee Apumayta TorresAún no hay calificaciones

- Factura OOAG610618PK7-G31688 PDFDocumento1 páginaFactura OOAG610618PK7-G31688 PDFAngelly PereraAún no hay calificaciones

- Liquidador Renta Personas Naturales 2020Documento24 páginasLiquidador Renta Personas Naturales 2020Marinela Sanchez TovarAún no hay calificaciones

- Resolución de Superintendencia 013.2007Documento20 páginasResolución de Superintendencia 013.2007EdgarAún no hay calificaciones

- Solucion Guia 7 Fundamentacion TributariaDocumento22 páginasSolucion Guia 7 Fundamentacion TributariaStefany DiazAún no hay calificaciones