También podría gustarte

- GladimarDocumento15 páginasGladimarWladimir Ale'xander Godoy SiraAún no hay calificaciones

- Seccion 11 PymesDocumento36 páginasSeccion 11 PymesRaphael CuferAún no hay calificaciones

- 3 Seccion 11 Instrumentos FinancierosDocumento37 páginas3 Seccion 11 Instrumentos FinancierosAdriana Castilla MejiaAún no hay calificaciones

- Instrumentos Financieros BasicosDocumento13 páginasInstrumentos Financieros BasicosLuis ChamorroAún no hay calificaciones

- Taller de Instrumentos Financieros BasicosDocumento4 páginasTaller de Instrumentos Financieros BasicosAnabel Palencia MontesAún no hay calificaciones

- Instrumentos Financieros BasicosDocumento47 páginasInstrumentos Financieros BasicosYorle Boneth100% (1)

- Sección 11 y 12 Niif PymesDocumento10 páginasSección 11 y 12 Niif PymesErikaLorenaRomeroAún no hay calificaciones

- Actividad 1. PASIVOSDocumento7 páginasActividad 1. PASIVOS19448243Aún no hay calificaciones

- Tema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoDocumento22 páginasTema 3. El Proceso Contable de Los Instrumentos Financieros Del ActivoIVAN ESCANCIANOAún no hay calificaciones

- Ejemplos Ilustrativos de Instrumentos FinancierosDocumento8 páginasEjemplos Ilustrativos de Instrumentos FinancierosstalinaeAún no hay calificaciones

- Instrumentos Financieros Seccion 11Documento38 páginasInstrumentos Financieros Seccion 11Ika CubarAún no hay calificaciones

- Determine Cuales Son y Cuales No Son InstrumentosDocumento2 páginasDetermine Cuales Son y Cuales No Son InstrumentosjorgejnkAún no hay calificaciones

- Comentarios Modulo 11 Instrumentos FinancierosDocumento4 páginasComentarios Modulo 11 Instrumentos FinancierosLuis HerreraAún no hay calificaciones

- Instrumentos Financieros Full PDFDocumento127 páginasInstrumentos Financieros Full PDFLuis cilfredoAún no hay calificaciones

- Taller de Instrumentos Financieros BasicosDocumento3 páginasTaller de Instrumentos Financieros BasicosJorge Gómez ArrietaAún no hay calificaciones

- Instrumentos Financieros Seccion 11Documento56 páginasInstrumentos Financieros Seccion 11Jose Nilson Pava FlorezAún no hay calificaciones

- ContabilidadDocumento7 páginasContabilidadNeilyn PereiraAún no hay calificaciones

- NIIF para Las PYMES: Instrumentos Financieros BásicosDocumento47 páginasNIIF para Las PYMES: Instrumentos Financieros BásicosAngel SolidaridadAún no hay calificaciones

- Niif 11Documento5 páginasNiif 11Karla Alandete LlanosAún no hay calificaciones

- Factoring y Nic 39Documento6 páginasFactoring y Nic 39Ryan FreemanAún no hay calificaciones

- MONOGRAFIADocumento35 páginasMONOGRAFIARosaMoranteAún no hay calificaciones

- Actividad # 4Documento5 páginasActividad # 4Laura ChicoAún no hay calificaciones

- Curso Practico NIIF 2020Documento48 páginasCurso Practico NIIF 2020YURYAún no hay calificaciones

- Guia Seccion 22 Pasivo y PatrimonioDocumento11 páginasGuia Seccion 22 Pasivo y PatrimonioJohnn Freddy ChacónAún no hay calificaciones

- Nic 39Documento3 páginasNic 39AldolxDlAún no hay calificaciones

- Cuestionario de RetroalimentacionDocumento2 páginasCuestionario de RetroalimentacionDjorkaeff MagdanielAún no hay calificaciones

- Instrumentos FinacierosDocumento64 páginasInstrumentos FinacierosDubanYepes100% (1)

- Contab Finan INSTRUMENTOS FINANCIEROS PPE 27-06-2022Documento62 páginasContab Finan INSTRUMENTOS FINANCIEROS PPE 27-06-2022SEBASTIAN FARINANGOAún no hay calificaciones

- Instrumentos FcrosDocumento34 páginasInstrumentos FcrosAlejandra QuinteroAún no hay calificaciones

- S09 Secc11-12Documento20 páginasS09 Secc11-12Thalia EspinozaAún no hay calificaciones

- Material de Estudio Tema 10Documento27 páginasMaterial de Estudio Tema 10Andrea I. Diaz DormesAún no hay calificaciones

- Edwin Fernando Catacora Flores Instrumentos FinancierosDocumento2 páginasEdwin Fernando Catacora Flores Instrumentos FinancierosFernando CatacoraAún no hay calificaciones

- Nic 32 Instrumentos Financieros - PresentaciónDocumento21 páginasNic 32 Instrumentos Financieros - PresentaciónCARLOS100% (6)

- Nic 39 PDFDocumento63 páginasNic 39 PDFDianis VegaAún no hay calificaciones

- Niif 9 Instrumentos FinancierosDocumento17 páginasNiif 9 Instrumentos FinancierosLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Cuestionario de Pasivos Contabilidad IntermediaDocumento8 páginasCuestionario de Pasivos Contabilidad IntermediaSheilo MillánAún no hay calificaciones

- Instrumentos FinancierosDocumento20 páginasInstrumentos FinancieroscamilabellocastroAún no hay calificaciones

- Cuentas Por CobrarDocumento6 páginasCuentas Por CobrarPaola Eslait TorresAún no hay calificaciones

- PasivosDocumento4 páginasPasivosIván ReyesAún no hay calificaciones

- Practica Pasivos Seccion 22 Niif Pyme 23062018Documento39 páginasPractica Pasivos Seccion 22 Niif Pyme 23062018Orlando Menendez100% (1)

- TEMA 7 Pymes 2014Documento20 páginasTEMA 7 Pymes 2014Irene B. AbesoAún no hay calificaciones

- Revisando Las NIIFDocumento4 páginasRevisando Las NIIFSantillanJavierWilmerAún no hay calificaciones

- Instrumentos FinancierosDocumento2 páginasInstrumentos FinancierosLEIDY GONZALEZ UBAQUEAún no hay calificaciones

- Nic 32 PDFDocumento10 páginasNic 32 PDFJessenia CárdenasAún no hay calificaciones

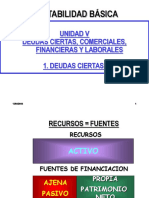

- Contabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasDocumento109 páginasContabilidad Básica: Unidad V Deudas Ciertas, Comerciales, Financieras Y Laborales 1. Deudas CiertasLuciana AguirreAún no hay calificaciones

- Obligaciones Finnancieras Ultimo 2022Documento28 páginasObligaciones Finnancieras Ultimo 2022Jeisson Asdrual Rojas AvellaAún no hay calificaciones

- Instrumentos Financieros 19 NovDocumento15 páginasInstrumentos Financieros 19 NovFiorella BohorquezAún no hay calificaciones

- Curso Practico NIIF 2020Documento47 páginasCurso Practico NIIF 2020Yecenia ZarateAún no hay calificaciones

- Instrumentos FinancierosDocumento26 páginasInstrumentos FinancierosAndres F. C. QuevedoAún no hay calificaciones

- Clase 6Documento15 páginasClase 6Alfred MacadamAún no hay calificaciones

- Cap 15Documento30 páginasCap 15Leidy UzcateguiAún no hay calificaciones

- Clasificación y Valorización de ActivosDocumento11 páginasClasificación y Valorización de ActivosJuan Antonio Donoso vergaraAún no hay calificaciones

- Simulacion 2 Guia 5 Instrumentos FinancierosDocumento12 páginasSimulacion 2 Guia 5 Instrumentos FinancierosVictor CameloAún no hay calificaciones

- Sintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesDocumento24 páginasSintesis Modulo 4 de Las Secciones 22 A La 28 Niif para PymesJuan Esteban Camaron100% (1)

- Material de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesDocumento22 páginasMaterial de Apoyo 2 Cuentas Por Cobrar Medicion de Estiamciones para Ctas IncobrablesCarmen MedinaAún no hay calificaciones

- Cuestionario Conta Iii TeoricoDocumento6 páginasCuestionario Conta Iii TeoricoYesica AyalaAún no hay calificaciones

- Actividad SuplementariaDocumento2 páginasActividad Suplementarianancy cortezAún no hay calificaciones

- Preguntas Segundo Parcial Contabilidad IVDocumento10 páginasPreguntas Segundo Parcial Contabilidad IVKevin alexander nuñez paulinoAún no hay calificaciones

- Nic 32 y Niif 7Documento120 páginasNic 32 y Niif 7yusby parraAún no hay calificaciones

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- 1 PB PDFDocumento16 páginas1 PB PDFMaricielo YCAún no hay calificaciones

- S09.s9 NIIF para PYMES. Sección 11 y 12Documento20 páginasS09.s9 NIIF para PYMES. Sección 11 y 12Danny Josue Sanchez TorresAún no hay calificaciones

- Gestión Por CompetenciasDocumento2 páginasGestión Por CompetenciasDanny Josue Sanchez TorresAún no hay calificaciones

- S10.s1 NIIF para PYMES. Sección 9 y 14Documento22 páginasS10.s1 NIIF para PYMES. Sección 9 y 14Danny Josue Sanchez TorresAún no hay calificaciones

- S15.s1 Caso Práctico de Presupuesto MaestroDocumento2 páginasS15.s1 Caso Práctico de Presupuesto MaestroDanny Josue Sanchez TorresAún no hay calificaciones

- S10.s1 NIIF para PYMES. Sección 9 y 14Documento22 páginasS10.s1 NIIF para PYMES. Sección 9 y 14Danny Josue Sanchez TorresAún no hay calificaciones

- Nic 1Documento1 páginaNic 1Danny Josue Sanchez TorresAún no hay calificaciones

- Ejemplo de Gestión Por Competencias en El Hospital Ramón y CajalDocumento2 páginasEjemplo de Gestión Por Competencias en El Hospital Ramón y CajalDanny Josue Sanchez TorresAún no hay calificaciones

- S16.s1-Poltica FiscalDocumento26 páginasS16.s1-Poltica FiscalDanny Josue Sanchez TorresAún no hay calificaciones

- Casos Prácticos Igv Controversias Entre El Formulario Virtual #621 Y Los Registros Electrónicos de Compras Y VentasDocumento10 páginasCasos Prácticos Igv Controversias Entre El Formulario Virtual #621 Y Los Registros Electrónicos de Compras Y VentasLida TGAún no hay calificaciones

- 063 Anexo IIDocumento12 páginas063 Anexo IICarlos Gomez MaqueraAún no hay calificaciones

- Aspectos de La Demanda Agregada: PMGC C - YPDDocumento7 páginasAspectos de La Demanda Agregada: PMGC C - YPDDanny Josue Sanchez TorresAún no hay calificaciones

- S07.s1 - s2 - MaterialDocumento18 páginasS07.s1 - s2 - MaterialDanny Josue Sanchez TorresAún no hay calificaciones

- FISA Memoria 2018Documento18 páginasFISA Memoria 2018Danny Josue Sanchez TorresAún no hay calificaciones

- Microeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDocumento29 páginasMicroeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDanny Josue Sanchez TorresAún no hay calificaciones

- Microeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDocumento30 páginasMicroeconomia Y Macroeconomia: Unidad Iv Conceptos Y Variables Macroeco MicasDanny Josue Sanchez TorresAún no hay calificaciones

- Haciendapubyderechotributario PDFDocumento51 páginasHaciendapubyderechotributario PDFandreaAún no hay calificaciones

- Universidad Católica Santo Toribio de MogrovejoDocumento1 páginaUniversidad Católica Santo Toribio de MogrovejoDanny Josue Sanchez TorresAún no hay calificaciones

- Variación de Precios - ConceptoDocumento1 páginaVariación de Precios - ConceptoDanny Josue Sanchez TorresAún no hay calificaciones

- Historia de La Tributación en El PerúDocumento36 páginasHistoria de La Tributación en El PerúDanny Josue Sanchez TorresAún no hay calificaciones

- Contabilidad de MypesDocumento38 páginasContabilidad de MypesDanny Josue Sanchez TorresAún no hay calificaciones

- Legislacion Tributaria S1Documento36 páginasLegislacion Tributaria S1Danny Josue Sanchez TorresAún no hay calificaciones

- Emprendimientos Tradicionales Vs Startups-OficialDocumento6 páginasEmprendimientos Tradicionales Vs Startups-OficialDanny Josue Sanchez TorresAún no hay calificaciones

- S13.s1-Tarea IndividualDocumento1 páginaS13.s1-Tarea IndividualDanny Josue Sanchez TorresAún no hay calificaciones

- Resultados AcumuladosDocumento2 páginasResultados AcumuladosDanny Josue Sanchez TorresAún no hay calificaciones

- Semana N°1-Estados FinancierosDocumento1 páginaSemana N°1-Estados FinancierosDanny Josue Sanchez TorresAún no hay calificaciones

- Teoria CyborgDocumento1 páginaTeoria CyborgDanny Josue Sanchez TorresAún no hay calificaciones

- Ejercicios-Ing EconómicaDocumento5 páginasEjercicios-Ing EconómicaNehemias PortobancoAún no hay calificaciones

- Instructivo - Sistema Comparativo TDC-TDDDocumento19 páginasInstructivo - Sistema Comparativo TDC-TDDJuan PabloAún no hay calificaciones

- Contrato-Scotia-en-Lnea PERSONA NATURALDocumento30 páginasContrato-Scotia-en-Lnea PERSONA NATURALLIU ULAún no hay calificaciones

- CREDISCORINGDocumento2 páginasCREDISCORINGMiguel Angel ChumpitazAún no hay calificaciones

- Unidad 2 - Paso 3 - Pensamiento ContableDocumento7 páginasUnidad 2 - Paso 3 - Pensamiento Contablenathalie0% (1)

- Tarea Academica 1Documento10 páginasTarea Academica 1Laura Urbina CruzAún no hay calificaciones

- Taller ContabilidadDocumento10 páginasTaller Contabilidadsofia perezAún no hay calificaciones

- Planeamientos para Las InversionesDocumento8 páginasPlaneamientos para Las InversionesMauricio AguirreAún no hay calificaciones

- Banco AV. VILLAS S.ADocumento83 páginasBanco AV. VILLAS S.ANatalia CortesAún no hay calificaciones

- Apuntes TesoreriaDocumento19 páginasApuntes TesoreriaPierángelaAndreaVarelaBerriosAún no hay calificaciones

- Evolución Del Mercado de Renta Fija en VenezuelaDocumento12 páginasEvolución Del Mercado de Renta Fija en VenezuelaJose David AcuñaAún no hay calificaciones

- Propuesta - Plan de Recuperación de La CarteraDocumento5 páginasPropuesta - Plan de Recuperación de La CarteraDaniel AstudilloAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3emiAún no hay calificaciones

- Exposición Del Dinero ElectrónicoDocumento3 páginasExposición Del Dinero ElectrónicoDelfi De SalasAún no hay calificaciones

- Los Ajustes y Reclasificaciones ContablesDocumento16 páginasLos Ajustes y Reclasificaciones Contables12163542186532187356Aún no hay calificaciones

- Solución Caso Práctico - Unidad 2 EjemploDocumento8 páginasSolución Caso Práctico - Unidad 2 EjemploJohn HerreraAún no hay calificaciones

- Los Bonos Son Valores Que Representan Deuda de La Entidad EmisoraDocumento4 páginasLos Bonos Son Valores Que Representan Deuda de La Entidad Emisorajavier orlando sandoval pachecoAún no hay calificaciones

- Práctica Grupal #5 - InterbankDocumento3 páginasPráctica Grupal #5 - InterbanknathalykristinmorenosaavedraAún no hay calificaciones

- Taller Plan Unico de Cuentas 3Documento4 páginasTaller Plan Unico de Cuentas 3Juliana zambranoAún no hay calificaciones

- Examen 1Documento3 páginasExamen 1Juan Sánchez MuñozAún no hay calificaciones

- Laboratorio 1: Responder Las Siguientes Cuestionamientos en Los Espacios en Blancos. 1Documento6 páginasLaboratorio 1: Responder Las Siguientes Cuestionamientos en Los Espacios en Blancos. 1Ingrid RodasAún no hay calificaciones

- GuiaDespachoElectronica 17223Documento1 páginaGuiaDespachoElectronica 17223Jonathan Eduardo De la fuente CarrascoAún no hay calificaciones

- Maitgarc, 187-188Documento2 páginasMaitgarc, 187-188Ayuda Noseque ponerAún no hay calificaciones

- 6178-Texto Del Artículo-21509-1-10-20140322Documento5 páginas6178-Texto Del Artículo-21509-1-10-20140322YOEXSIAún no hay calificaciones

- UAE - Matriculación On-LineDocumento1 páginaUAE - Matriculación On-LineSofi PajaritaAún no hay calificaciones

- Resumen Auditoria Cuentas Por CobrarDocumento2 páginasResumen Auditoria Cuentas Por CobrarnaomyAún no hay calificaciones

- Cuentas de OrdenDocumento4 páginasCuentas de OrdenGabi FloresAún no hay calificaciones

- Sistema Financiero - Diapositivas GRUPO 01 - VI-N-CONTDocumento14 páginasSistema Financiero - Diapositivas GRUPO 01 - VI-N-CONTkatherin azucena arrascue pairazamanAún no hay calificaciones

- Fallo Banco Provinvis Bs As S Cobro Sumario Sumas de DineroDocumento8 páginasFallo Banco Provinvis Bs As S Cobro Sumario Sumas de DineroGabriela EspindolaAún no hay calificaciones

- Pruba 1 2023-4b-Finanzas-401-Ced-BicDocumento11 páginasPruba 1 2023-4b-Finanzas-401-Ced-Bicjhonf.florez87Aún no hay calificaciones